Sell in May? Letos určitě ne, vždyť je přece krize!

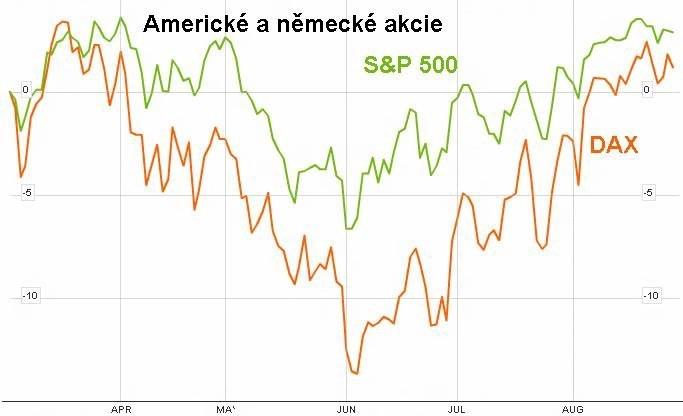

V průběhu druhé poloviny prázdnin se světové akciové trhy rychle vyšvihly na úrovně blízké maximům dosaženým po bolavém podzimu 2008. Německý DAX si od začátku prázdnin připisuje téměř 10 % a americký S&P 500 zhruba 4 %. K růstu přerušenému jen několika málo korekcemi dochází od konce května. Zdá se, že letos se investorům následování pověstného "Sell in May and go away" asi příliš nevyplatí.

Jak je to možné, když "nejhorší krize za několik posledních desetiletí" svými neviditelnými chapadly drtí téměř všechna odvětví světové ekonomiky? Možná je to opravdu trochu jinak.

Krize firem? Kdepak!

Bezpochyby jsme svědky krize nabobtnalých a dluhem živených veřejných rozpočtů, které si bez předchozích úspor může jakákoli ekonomika dovolit pouze v obdobích konjunktury. V o něco hubenějších dobách však tyto zdroje vysychají, a protože veřejná spotřeba či investice jsou součástí celkové makroekonomické bilance, pociťujeme to v poklesu celkové ekonomické výkonnosti.

Soukromý sektor jako takový však žádnou krizí očividně netrpí a reálné výsledky kvartál po kvartálu ukazují, že jsou firmy schopny se s nižší poptávkou vyrovnávat růstem své efektivity velice obstojně. Nehledě na eskalovanou dluhovou krizi eurozóny mohou akciové trhy růst, ty evropské nevyjímaje.

V tomto ohledu se chování investorů možná začíná lišit od nedávné minulosti. Přepínač RIZIKO - Zapnuto/Vypnuto (Risk on vs. Risk off) již možná přestává mít pouze dvě krajní polohy a investoři si začínají racionálněji vybírat, kde reálný potenciál je, a kde není.

I když se na situaci totiž podíváme pověstnými černými brýlemi, dojdeme logickou cestou ke zdůvodnění tohoto chování. Co může představovat lepší zajištění proti velkému průšvihu finančního systému než podíly ve zdravých firmách, které vyrábějí potraviny, léky a energii, případně zajišťují služby, jež budou lidé vždy potřebovat?

Nebudeme si nalhávat, že finanční trhy v budoucnosti nečekají žádné větší turbulence a propady, provázanost veřejné a soukromé sféry je velmi podstatná. Současný vývoj eskalující dluhové krize a současný růst většiny akciových trhů je však možná aspoň lehounkým příslibem návratu racionality do chování investorů a pozvolného uvědomění si faktu, že s problémy některých států splácet své dluhy nemusí nutně padat fungování celé ekonomiky.

Aktualita pro rok 2026

Aktuality