(Opakovaný) hlas pro nákup akcií

Pro střednědobou až dlouhodobou výkonnost akcií jsou rozhodující valuace, tedy poměr cen akcií a fundamentů, jako jsou tržby nebo zisky. Čím nižší valuace, tím vyšší očekávaný budoucí akciový výnos. A valuace (ocenění) globálních akcií jsou již nyní mimořádně nízké.

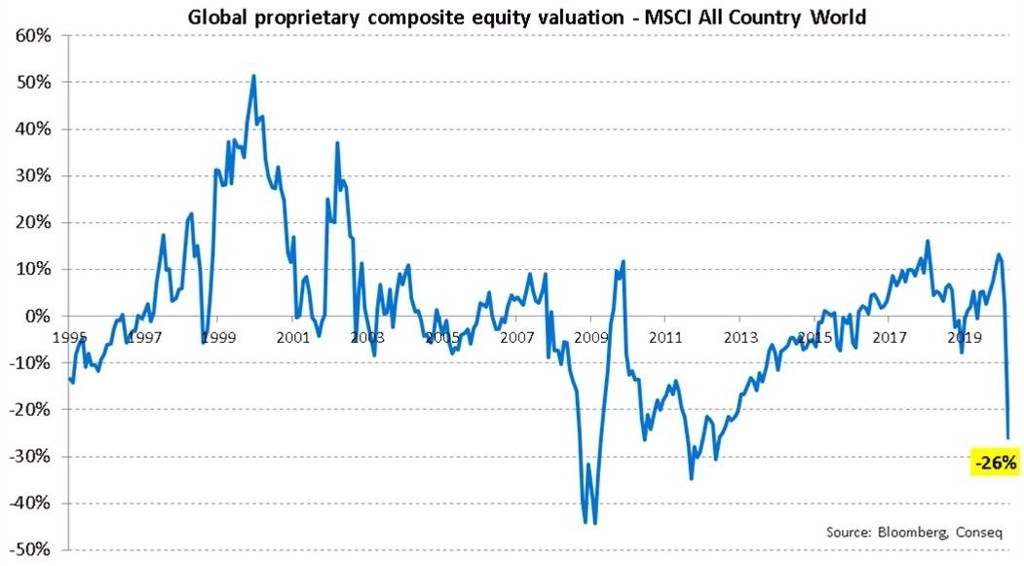

"Náš proprietární kompozitní valuační indikátor globálních akciových trhů se minulý týden dostal na -26 %, což ukazuje, v jak depresivní náladě se trhy nacházejí. Domníváme se, že tržní dno by již mohlo být blízko a globální akciové trhy by se mohly zanedlouho odrazit výše," píše investiční stratég Michal Stupavský z Conseq Investment Management.

Krátkodobě modely ocenění nejsou dobrým indikátorem pro prodej či nákup akcií. Akciové trhy ostatně několik let rostly při výrazně nadprůměrných valuacích, prudké výprodeje ale spustily až nečekané události (epidemie koronaviru, cenová válka na trhu s ropou).

Analytici očekávají výrazný propad prakticky všech důležitých světových ekonomik, veskrze ale věří také v rychlý obrat a nastartování růstu. To by teoreticky měly akciové trhy anticipovat. Na přesné vyčíslení škod způsobených pandemií COVID-19 si ale budeme muset ještě počkat, v řadě zemí šíření koronaviru ještě ani nekulminuje.

"Domníváme se, že negativní dopady pandemie COVID-19 do dynamiky vývoje globálního HDP a také do vývoje tržeb, zisků a cash flow burzovně obchodovaných firem jsou již v cenách akcií zahrnuty," zmiňuje Stupavský. "Klíčové centrální banky navíc oznámily opravdu masivní monetární stimuly. Jsme proto toho názoru, že investoři by již měli s chladnou hlavou začít akciové pozice opatrně budovat, případně zvyšovat."

S tím opatrně souhlasí také investor a manažer David Merkel. Ten v souvislosti s oceněním a související očekávanou výnosností akcií připomíná, že na konci roku 2019 americký index S&P 500 sliboval výnos pro následujících 10 let jen lehce nad 2 %, zatímco po propadech z února a března již modely slibují výnosnost okolo 7 % ročně.

"To by (jako i v uplynulé dekádě) bylo velice důstojné zhodnocení peněz, především pak ve srovnání se státními dluhopisy, jejichž výnosy jsou logicky pod tlakem kvůli podpůrným opatřením centrálních bank," uzavírá Merkel.

Zdroj: Conseq, alephblog.com

Aktualita pro rok 2026