Akcie a dluhopisy: Vysoké ceny, chabé výhledy a nový investiční svět

Ocenění akcií je nejvyšší minimálně od doby internetové bubliny na konci 20. století, drahé jsou nadále i dluhopisy. Pro střednědobý investiční horizont to nejsou zrovna optimistické vstupy.

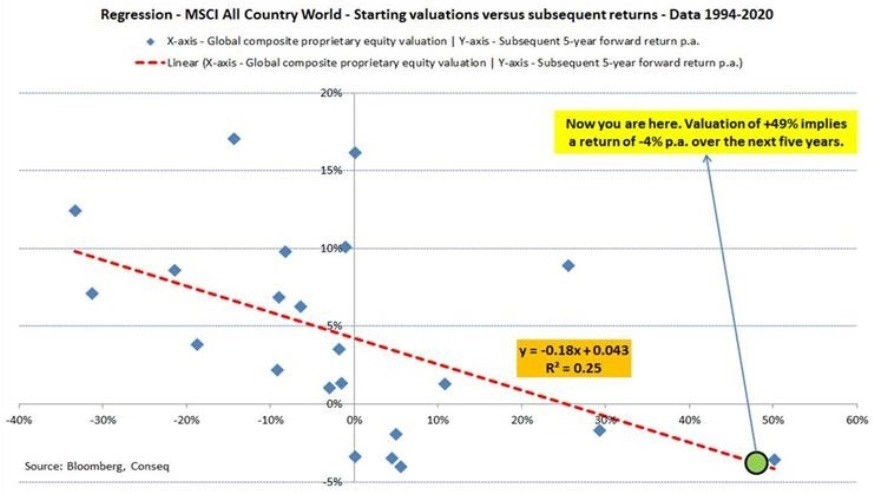

Náš proprietární model valuace globálních akcií naznačuje, že je index MSCI All Country World nadhodnocený o zhruba 50 %. Náš regresní model pak signalizuje, že včetně akcií akcie v příštích pěti letech oslabí v průměru o 4 % za rok. Jsem si vědom toho, že ocenění krátkodobě prakticky nekoreluje s budoucí výkonností akcií, v delším horizontu jde ale o jeden z nejpodstatnějších faktorů pro celkové výnosy z držení akcií.

Akcie jsou v každém případě oceněny tak, že pro jejich ospravedlnění by se musela ekonomika a s ní zisky a tržby firem vyvíjet podle velice optimistických scénářů. Dovolím si odhadovat, že ani tentokrát se svět investic nezačne točit jinak, a výkonnost akcií v dalších letech opravdu bude výrazně podprůměrná. Tedy měla by být.

Zda to tak nakonec bude, ale může vycházet i z toho, jakou výkonnost budou podávat jiná aktiva. A vzhledem k tomu, že ceny dluhopisů jsou také extrémně vysoké, je poměrně logické očekávat, že mnozí tradiční správci aktiv budou muset ve svých portfoliích držet více rizikových aktiv (tedy i akcií), aby dosahovali svých výnosových cílů pro další léta.

Vysoké valuace tedy mohou vést k podstupování vyššího rizika v době, kdy riziková aktiva mohou podávat hluboce podprůměrné výkony (jakkoli větší zájem třeba o akcie logicky bude podporovat jejich výkonnost). Vítejte v investičním světě po finanční, dluhové a (stále trvající) koronavirové krizi!

Aktualita pro rok 2026

Aktuality