Výhled na třetí kvartál: Opatrně za větší porcí rizika

Riziková aktiva se jeví atraktivní a ekonomiky po celém světě zůstávají silné. Některé regiony se vydávají specifickou cestou, což otevírá konkrétní příležitosti.

Přichází postpandemické oživení, na něž jsme tak dlouho čekali? Ekonomika si letos udržuje solidní tempo, přičemž trhy práce a spotřebitelská poptávka nacházejí zdravější rovnováhu. Tento posun částečně uklidňuje jednu z hlavních obav na trzích, což je ta, že by ekonomiky (a inflace) dokázaly nadále vzdorovat zpřísňující se politice centrálních bank.

Tento optimističtější ekonomický fundament vede analytiky z Fidelity International ke třem hlavním úvahám pro třetí čtvrtletí. První z nich je, že nastala vhodná doba pro akciovou expozici. Druhou je pohled na Čínu (spouštět oči z druhé největší světové ekonomiky není moudré, ačkoli se investoři zatím od ní většinou drží dále). A poslední je to, že s tím, jak ekonomiky vzájemně divergují a otevírají se nové perspektivy, budou investoři chtít aktivněji přistupovat ke správě portfolií.

Měkké přistání a RISK ON

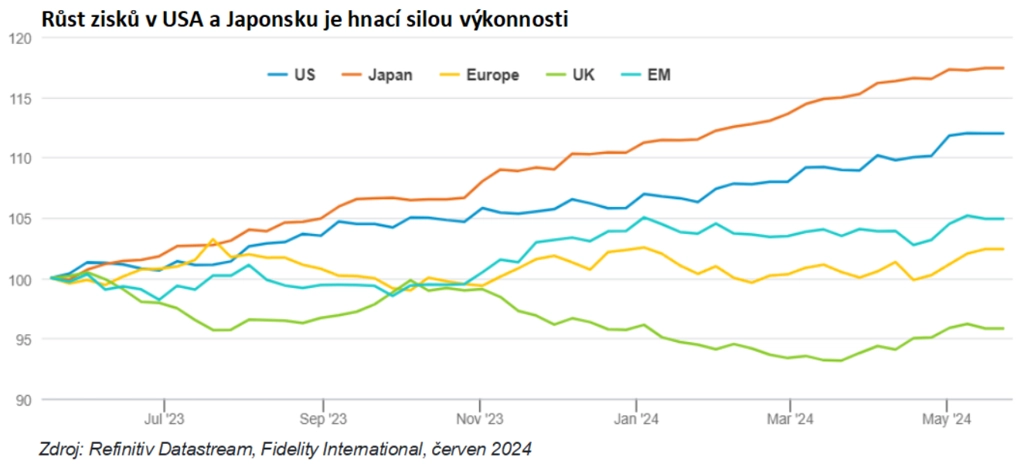

Ekonomický příběh roku 2024 zatím stojí na pevných základech. Podle některých signálů si USA stále udržují vedení, ale zdá se, že Evropa a Spojené království se nadechují k lepším výkonům. Díky pokračující stabilizaci v Číně by na druhou stranu mohl povolit její deflační tlak na globální ekonomiku.

Vytrvalá inflace nadále chladí přílišná očekávání. V uplynulém čtvrtletí napjatý trh práce přispěl k tomu, že Fed nezačal snižovat sazby, díky květnovému návratu dynamiky spotřebitelské inflace na nižší hladinu ale roste důvěra v to, že ceny již nebudou dále zrychlovat růst. Možný rozsah uvolňování měnové politiky v USA se od začátku roku výrazně snížil, poslední zlepšení inflace je nicméně povzbudivé. Měkké přistání je nyní nejpravděpodobnějším scénářem, což je dobrá zpráva pro globální růst i pro investory, kteří jsou ochotni podstoupit riziko na akciovém trhu.

Řízená stabilizace v Číně

Podle Fidelity International bude rok 2024 pro Čínu ve znamení "řízené stabilizace". Politici se snaží omezit dominantní postavení nemovitostního sektoru a posunout ekonomickou rovnováhu směrem ke spotřebě a výrobě s vyšší přidanou hodnotou. Investorům nějakou dobu trvalo, než se na tuto změnu adaptovali, zejména po anemickém návratu ekonomiky z pandemie, který omezil investiční apetit. Sentiment se ale začíná otáčet, byť z nízkých úrovní. S tím, jak se postupně zvedá poptávka po zboží a službách, se čínská ekonomika postupně normalizuje.

Své ovoce v některých oblastech čínské ekonomiky začínají nést i změny politického kurzu. Nejzřetelnější je to ve zpracovatelském průmyslu, který podporuje ožívání zámořské poptávky. Určité optimistické signály se objevují také na straně spotřeby, například v oblasti turismu. Tato stabilizace je pro Čínu dobrou zprávou a je i dobrým znamením pro ostatní regionální ekonomiky a investory.

Čas taktizovat

Solidní fundamenty a zvedající se Čína otevírají dveře možnému přidání rizika do investičního portfolia. Je však potřeba rozlišovat, protože divergence mezi regiony a sektory budou v dalších měsících pravděpodobně velké.

Jedním z důvodů je rozdílná měnová politika napříč rozvinutými trhy. Eurozóna snížila sazby dříve než USA. To sice vytváří určitý základ pro to, aby Evropa navázala na pozitivní dynamiku z posledních měsíců, ale riziko devalvace eura znamená, že další postup Evropské centrální banky při uvolňování měnové politiky je úzce navázán na další počínání Fedu. "Považujeme za nepravděpodobné, že by ECB dále výrazně snižovala sazby, aniž by Fed následoval jejího příkladu," píší analytici z Fidelity International ve svém kvartálním výhledu.

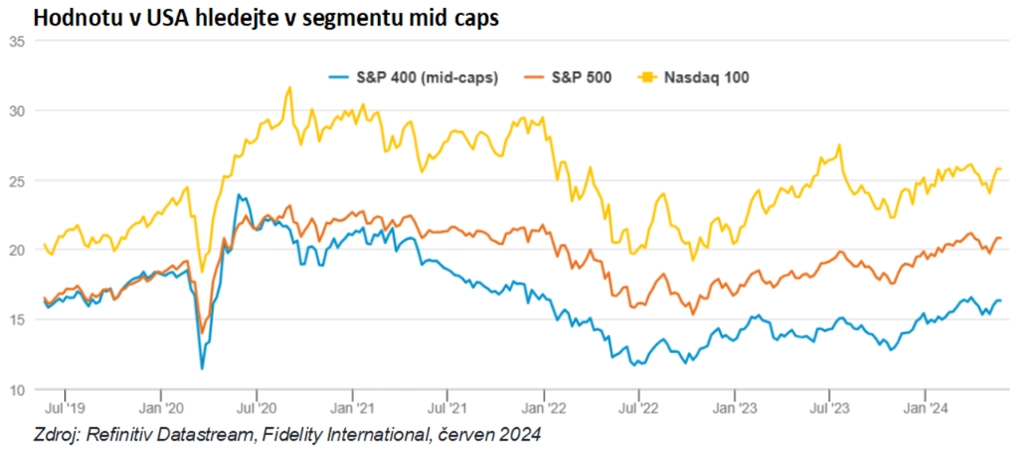

Podmínky se zdají být dobře nastavené pro to, aby americké a japonské akcie pokračovaly v rally. Robustní růst a zdravé zisky v prvním případě a strukturální vlivy a institucionální reformy v tom druhém do jisté míry ospravedlňují rostoucí valuace v těchto regionech. Zejména v USA přitom lze hledat hodnotu zejména mimo nejvíce populární oblasti trhu. Středně velké společnosti nabízejí silný potenciál dlouhodobého růstu za rozumnou cenu a měly by také vykazovat přiměřenou odolnost vůči vyšším sazbám.

Ze sektorového hlediska je těžké odhlédnout od ziskové dynamiky technologických společností. Zajímavě působí také pozitivní vývoj ziskovosti amerických a evropských finančních společností.

"Dále se nám líbí konvertibilní dluhopisy, které mohou těžit z případné pokračující síly akcií a zároveň nabídnout určitou ochranu, pokud se úvěrové spready výrazně nerozšíří. Jedná se o segment trhu, který představuje stále více kvalitnějších emitentů, včetně některých z atraktivních růstových sektorů, jako jsou technologie," uzavírají svůj výhled experti z Fidelity International. "Využití podobných tržních příležitostí by mohlo v novém čtvrtletí pomoci pozvednout výkonnost portfolií. Globální ekonomika pulzuje v pozitivním rytmu, je ale potřeba vnímat rozdíly v měnové politice napříč regiony."

Zdroj: Fidelity International

Aktuality