Průzkum Bank of America: Rostoucí obavy z přistání ekonomiky, sázka na dluhopisy a nižší sazby a nálada nejhorší za sedm měsíců

Manažeři velkých podílových fondů jsou opatrnější, pokud jde o vývoj ekonomiky i další rally na akciovém trhu. Vyplývá to ze srpnového kola průzkumu Bank of America. Světové hospodářství podle většiny oslovených čeká měkké přistání a výnosy dluhopisů budou klesat společně s úrokovými sazbami centrálních bank, jejichž politika je v současnosti zbytečně restriktivní. V portfoliích fondů je více hotovosti než v červenci a kapitál proudí do defenzivnějších investic (dluhopisy, sektor zdravotní péče) na úkor akcií v Japonsku, v Evropě nebo v technologickém odvětví.

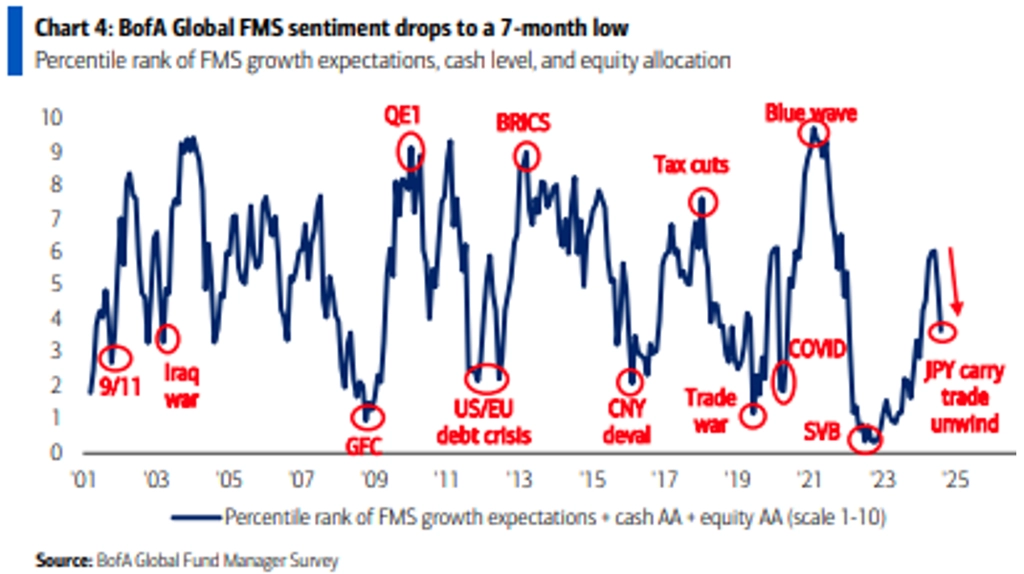

Nálada mezi oslovenými je na 7měsíčním minimu.

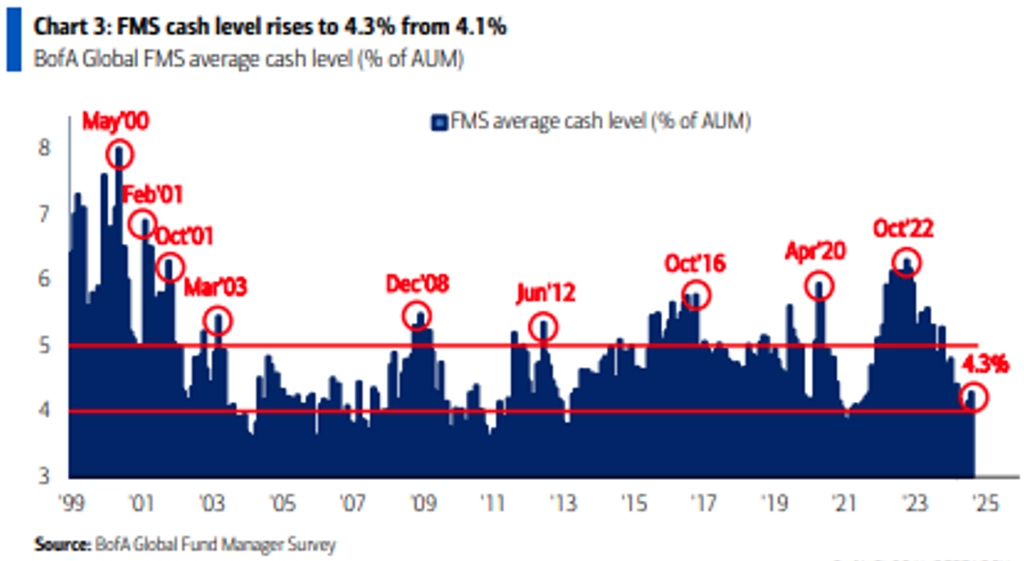

Podíl hotovosti v portfoliích stoupl v srpnu z 4,1 % na 4,3 %, manažeři tedy byli o něco opatrnější.

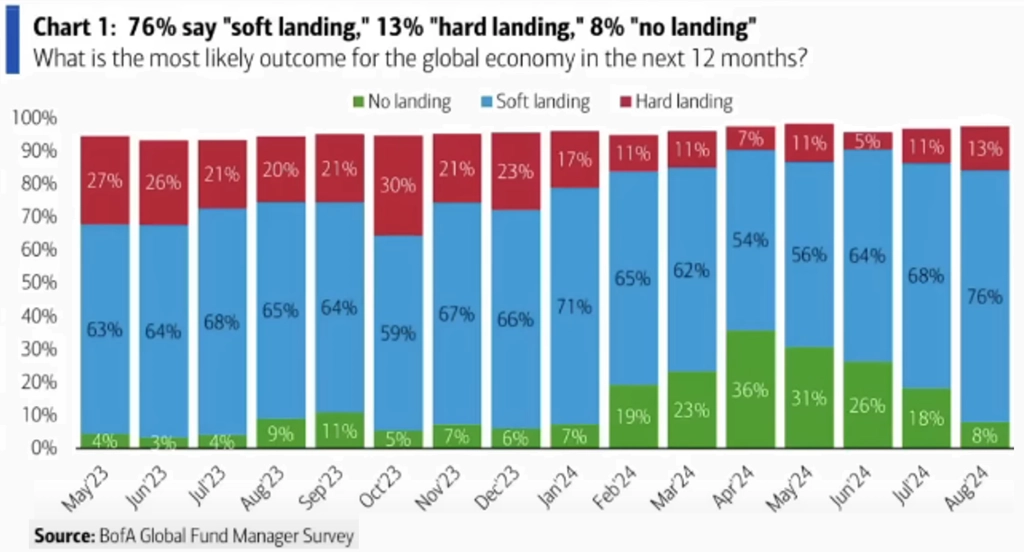

Celkové nadvážení portfolií v akciích kleslo z 51 % na 31 %, zároveň ale trvá víra v sílu amerických large caps a vzrostla důvěra v to, že přistání ekonomiky bude měkké (byť na úkor podílu těch, kteří věří, že hospodářství vůbec "přistávat" nebude; měkké přistání vyhlíží 76 % oslovených po 68 % v červenci, žádné přistání 8 % vs. 18 % v červenci a tvrdé přistání 13 % vs. 11 % v červenci).

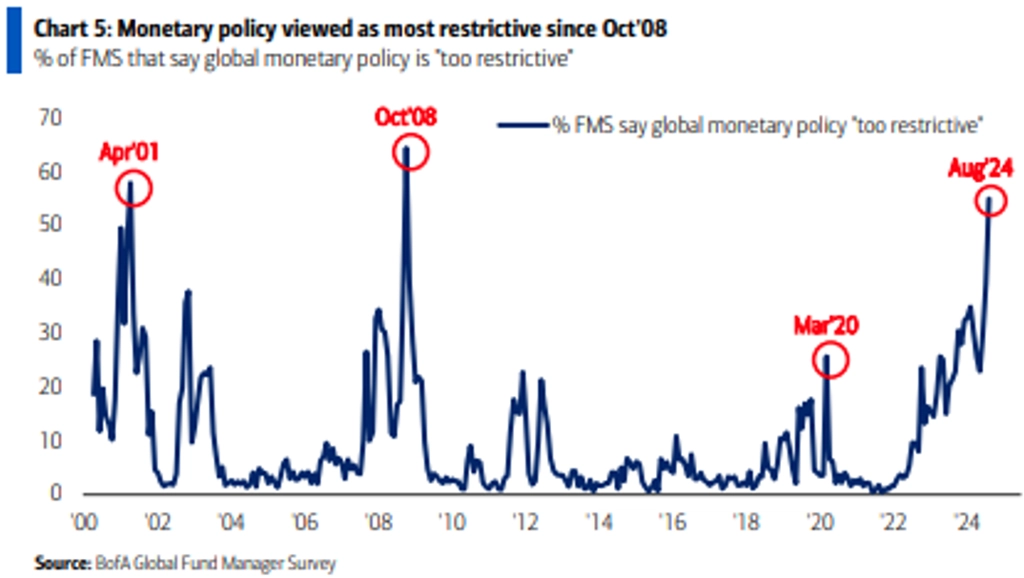

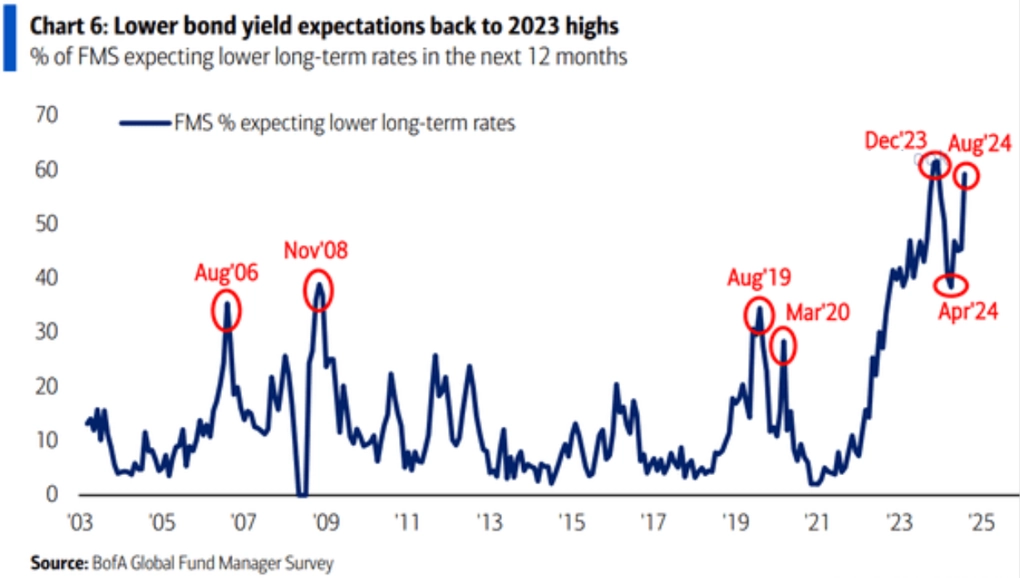

Toto očekávání je spojené s tím, že Fed (a další centrální banky) budou muset snižovat sazby o něco rychleji, než se čekalo v prvním pololetí (od Fedu 60 % oslovených čeká v dalších 12 měsících minimálně 4 snížení úroků). Měnová politika je podle manažerů příliš přísná (myslí si to 55 % oslovených, nejvíce od roku 2008).

Většina oslovených i proto čeká nižší sazby a výnosy dluhopisů.

Celková očekávání ohledně růstu světové ekonomiky se dále zhoršila a jsou nejnižší za 8 měsíců (optimismus ohledně Číny je nejnižší od května 2022).

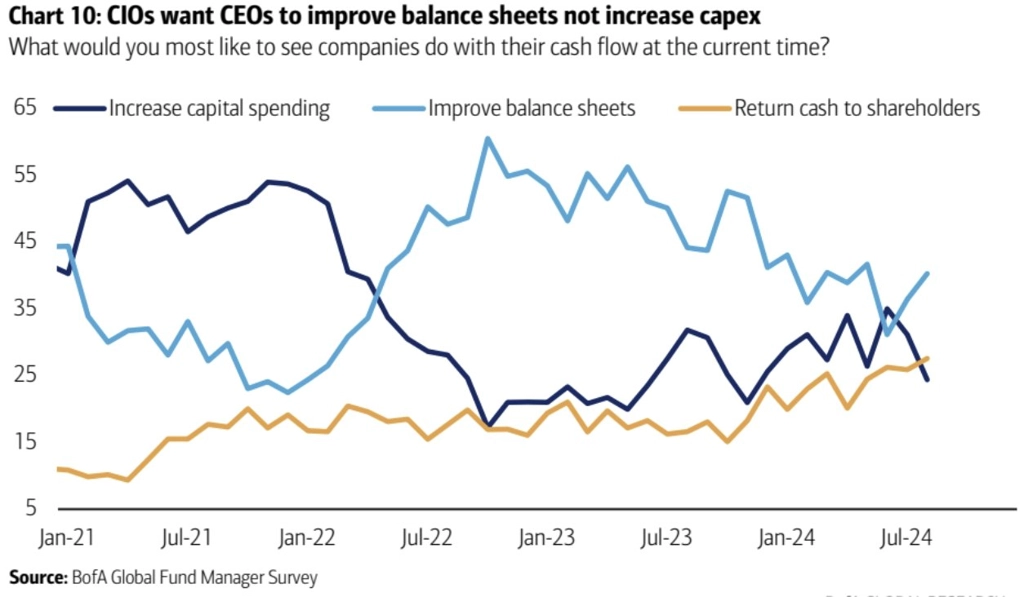

Umělá inteligence jako slibný trend pro hospodaření firem manažery dvakrát nevzrušuje, 40 % oslovených preferuje, aby firmy využívaly hotovost k vylepšení svých bilancí, nikoli k investicím (ty si přeje 24 % oslovených).

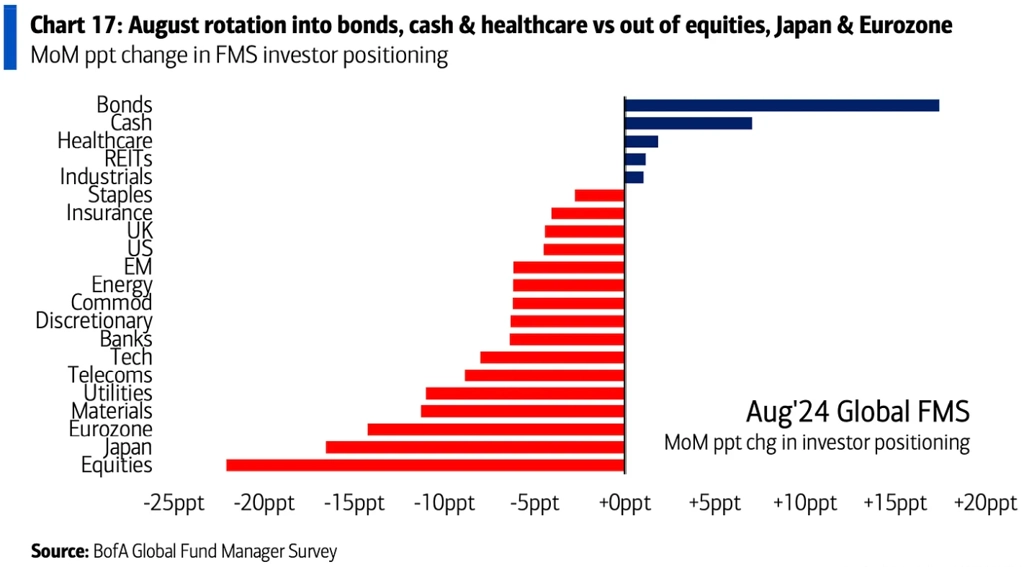

Opatrnost je cítit ze samotných změn alokace portfolií. Zkraje srpna dostaly přednost dluhopisy (největší nadvážení v letošním roce), hotovost a odvětví zdravotní péče, manažeři naopak snižovali pozice v akciích, Japonsku, Evropě a technologickém odvětví.

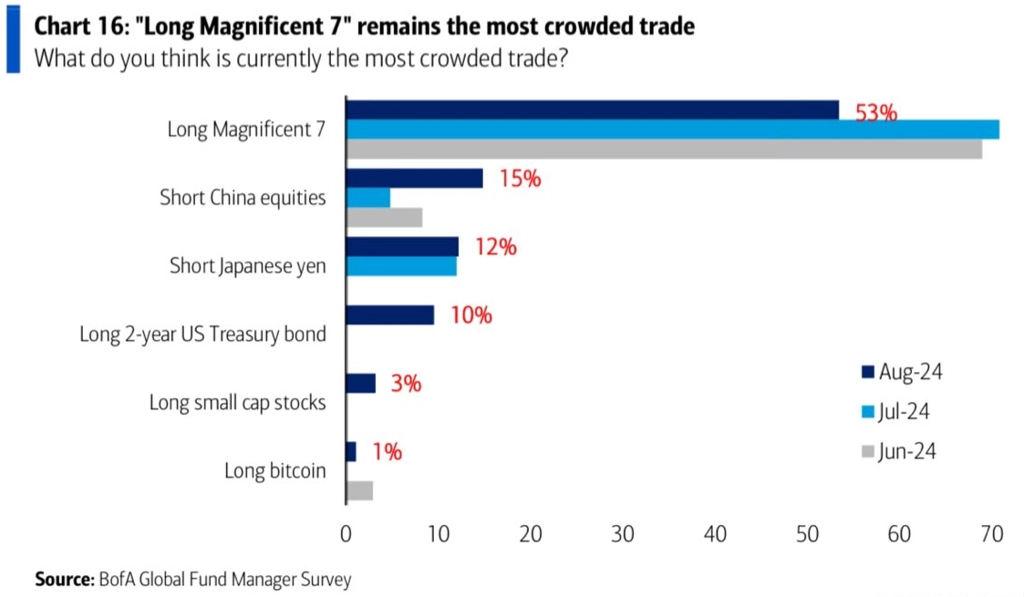

Akcie takzvané úžasné sedmičky jsou nadále považovány za "nejpřecpanější" obchod na trhu.

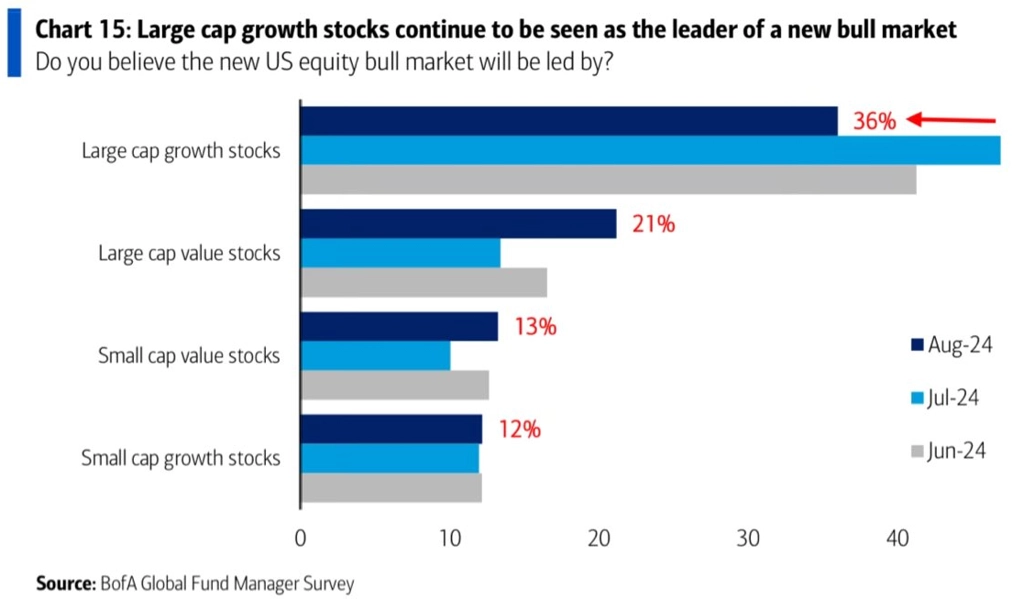

Zároveň ovšem manažeři věří, že další býčí trend na americkém trhu potáhnou velké růstové společnosti, mezi něž úžasná sedmička patří.

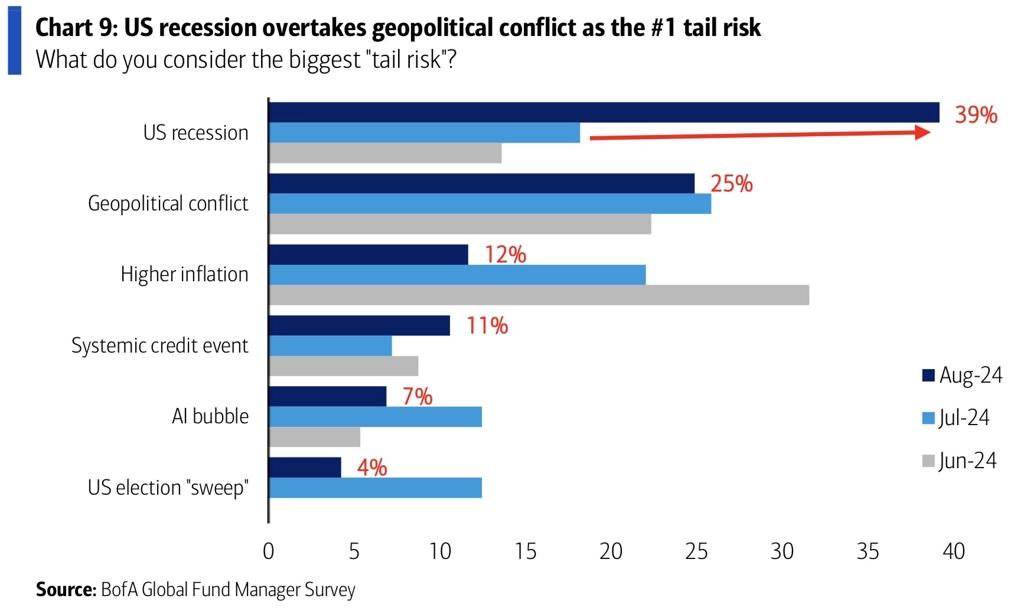

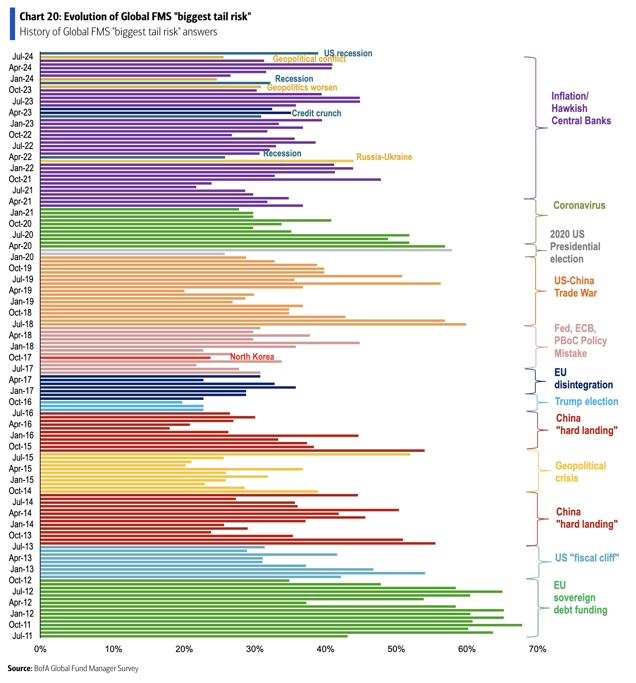

Největším rizikem se v srpnu stala recese v USA, a to po delším období, kdy odpovědím na tuto otázku v průzkumu dominovaly vysoká inflace a geopolitická rizika.

Zdroj: Bank of America