Americký akciový býk zůstává při síle. Burzám mimo USA nemusí pomoci ani atraktivní ocenění

Nemalá část analytiků varuje, že americký akciový trh v čele s technologickým sektorem se předběhl, a korekci ze začátku měsíce vnímá jako potvrzení této domněnky. Denise Chisholmová, šéfka divize kvantitativních tržních strategií ve společnosti Fidelity Investments, je však opačného názoru a tvrdí, že rally nastartovaná v roce 2022 může pokračovat. Vysoké valuace akcií technologických firem vysvětluje silnými peněžními toky a pozitivním trendem v hospodářských výsledcích.

Americké akcie od října 2022 do poloviny letošního srpna přidaly kolem 50 %, Chisholmová je ale přesvědčená, že ani to není konečná. "Vycházím mimo jiné z předstihových indikátorů vysílajících pozitivní signály stran byznys cyklu," říká a zdůrazňuje, že ceny amerických akcií a kompozitní předstihový indikátor pro USA (CLI) sestavovaný Organizací pro hospodářskou spolupráci a rozvoj (OECD) od prosince 2022 zhruba kopírují stejnou růstovou trajektorii, přičemž CLI je teprve v druhém kvartilu svých historických hodnot. Od roku 1962 akcie v USA poté, co se CLI pohyboval přibližně na současných hodnotách, v dalších 12 měsících přidaly v průměru asi 13 %.

Chisholmová také upozorňuje, že americké technologické firmy generují velké objemy volných peněžních toků, což ospravedlňuje jejich zvýšené P/E. Ukazatel P/FCF (cena akcie k free cash flow na akcii) technologického sektoru S&P 500 letos dokonce spadl pod mediánovou hodnotu v horizontu od roku 1992. Také to byl v historii býčí signál.

Zdroj: Fidelity Investments

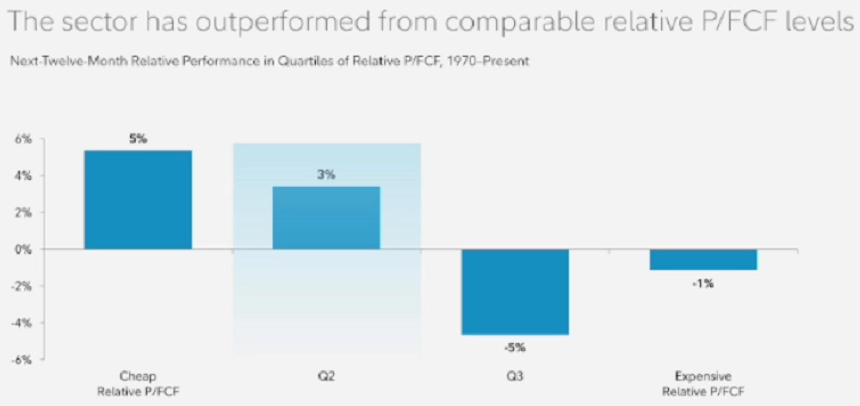

Podle Chisholmové mohou navíc investoři využít i skutečnosti, že růst celého amerického trhu šel dosud z velké části na vrub technologických titulů. Jiné sektory zůstávaly mnohdy přehlížené, takže se nyní jeví velice atraktivní. To je třeba případ zdravotnictví, jehož valuace historicky byly relativně výrazně nad oceněním celého trhu. Od roku 1976 je průměrná valuační přirážka odvětví zdravotní péče ve Spojených státech kolem 18 %, avšak nyní se pohybuje jen kolem 5 %.

Obezřetnost naopak doporučuje Chisholmová vůči akciím mimo Spojené státy. "Ocenění akcií na rozvinutých trzích mimo USA (index MSCI EAFE) vůči ocenění amerických akcií (S&P 500) jsou blízko 30letých minim, podobná nerovnováha ale paradoxně v historii většinou nebyla býčím signálem. Akcie na rozvinutých trzích mimo USA v 12 měsících následujících po sestoupení relativního ocenění světových akcií vůči americkým do spodního kvartilu historických hodnot dosahovaly jen asi čtvrtinového zhodnocení ve srovnání s těmi americkými," upozorňuje.

Zdroj: Fidelity Investments

Zdroj: Fidelity Investments

Aktuality