Dvě pravidla pohodlného výdělku na burze

Lednový efekt je jednou z univerzálních pouček na cestu k výdělku na burze. Může se tato poučka a využití přísloví "Sell in May and go away" stát receptem pro úspěch při obchodování? Jsou historická data, která potvrzují nějaké sezónně se opakující chování cen akcií, vhodným základem pro výdělečný investiční model?

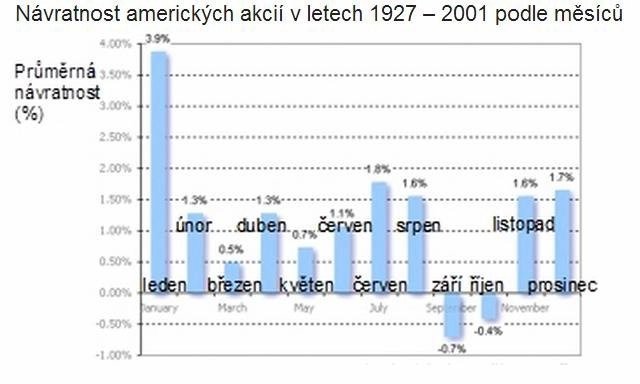

Leden jako měsíc, kdy ceny akcií (typicky) rostou

Kdysi dávno si někdo povšiml čehosi zajímavého ve výnosech akcií v měsíci lednu. Zdálo se, že ve Spojených státech často v lednu akcie posilovaly. Následné studie zjistily, že lednový efekt lze vysledovat na různých burzách, a ten se tak stal předmětem mnoha diskuzí, článků i knižních pojednání. Lednový efekt nemá vliv na všechny akcie stejně, převládá v případě menších a levnějších akcií.

Otázku lednového efektu v roce 1942 popularizovala dvojice autorů Robert Haugen a Josef Lakonishok v knize "Neuvěřitelný lednový efekt: Nevyřešené tajemství akciového trhu". Autoři na základě historického výzkumu ukazují čtenářům, že některé druhy cenných papírů nabízejí "nepochopitelně vysoké výnosy v průběhu prvního měsíce roku". Kniha má ukázat, jak realizovat investiční strategii pro využití a zachycení lednového efektu.

Možná právě díky propagaci a očekávání účinků tohoto sezónního vzorce efekt v roce 1990 oslabil. V případě akcií malých společností je ale stále znatelný.

Pro vysvětlení jevu lednového efektu bylo vysloveno několik argumentů. Jedním z nich je úvaha, že investoři na přelomu roku vyhodnocují výkonnost svého portfolia a přijímají nové strategie. Jiné vysvětlení se týká "prodeje daňové ztráty", kdy investoři prodávají ztráty, aby optimalizovali svou daňovou povinnost. Když příslušné akcie, které byly prodány v prosinci, jsou v lednu opět doplňovány do portfolií, zájem o ně popohání jejich ceny nahoru.

Podobný výklad popisuje praxi aranžování pomyslné třešničky na dortu. Vhodné aranžmá umožňuje správcům fondů, aby v portfoliích v době reportování pozic drželi zejména akcie, které si vedly dobře. Dalším vysvětlením je, že správci fondů a analytici jsou na začátku nového roku iracionálně rozjaření, takže ignorují špatné zprávy a přeceňují pozitivní zprávy.

V době dovolených ceny (typicky) padají

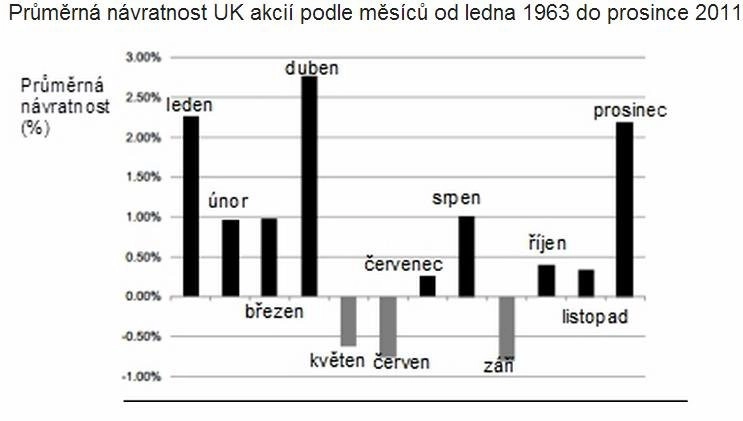

Podobně pozoruhodný fenomén sezónnosti je zachycen na druhém grafu. Zachycená historická průměrná návratnost na akciovém trhu Spojeného království ukazuje, že se leden, duben a prosinec ukazují jako silné měsíce, zatímco období od května do listopadu bývá slabé. Vypadá to, že se naplňuje přísloví "prodej v květnu a jdi pryč". Jako by šlo celkem jednoduše vydělat na tom, že se akcie nakoupí na podzim, na jaře se prodají a další nákupy se odloží až na následující podzim.

Možné vysvětlení? Uveďme jedno - potřebu hotovosti pro blížící se dovolené, další objasnění ponechme akademickým diskuzím.

Teorie efektivního trhu aneb Univerzální poučky neplatí

Když už odhalení nějakého sezónně opakujícího se chování cen akcií spatřilo světlo světa, proč by neměli být manažeři fondů a další investoři natolik chytří, aby ho nevyužili?

Proč využít třeba právě lednového efektu? Je pravděpodobné, že se najdou hráči, kteří budou nakupovat akcie v prosinci v očekávání této události. A najdou se asi i ještě "chytřejší tradeři", kteří koupí už v listopadu před nárůstem v prosinci, ještě před příchodem diskutovaného lednového efektu.

Pokud většina hráčů bude s lednovým efektem počítat, a bude se chovat racionálně, přizpůsobí tomu své nákupy a prodeje. Odhalená a veřejně známá informace se v souladu s teorií efektivního trhu promítne do cen, příležitost k výdělku vymizí. Na efektivním trhu, kde budou působit jen rozumné bytosti, nebudou předvídatelné sezónní vzory v investičních výnosech trvat příliš dlouho, pokud vůbec.

Zastánce teorie efektivního trhu bude tvrdit, že se nevyplatí krátkodobě spekulovat na pokles nadhodnocených akcií nebo růst akcií podhodnocených sledováním strategie časování trhu. Časování trhu, tedy například snaha akcie levně koupit a draze prodat, není tak jednoduché, jak by se při zpětném pohledu na vývoj kurzů mohlo zdát. Při pohledu do zpětného zrcátka je snadné říkat, že kdybychom bývali toho a toho koupili dvakrát tolik, mohli jsme být v balíku. V reálu to ale zpravidla chodí jinak.

Respektování hypotézy efektivních trhů nutně vede k upřednostňování dlouhodobé strategie "kup a drž", která v průběhu dlouhého období předpokládá růst vnitřní hodnoty vybraných akcií, odrážející se nutně i v růstu jejich tržního ocenění. Advokát teorie efektivních trhů předpokládá, že informace dostupné o určitém akciovém titulu se rychle šíří a jsou adekvátně interpretovány.

Pokračování článku najdete na serveru Investujeme.cz

Zdroj: Investujeme.cz

Aktualita pro rok 2026

Doporučujeme

Aktuality