Manažer fondu měsíce: Mám rád býky a medvědů se nebojím

Volatilita, korelace, benchmark a stock picking. Cizí slova, kterým sice nemusí rozumět drobný investor, ale o to víc je musí při dnešním rozkolísaném vývoji na burzovních trzích "zohlednit" profesionální portfoliomanažeři podílových fondů. Jedním z nich je Thierry Rojat, který je správcem akciového fondu Parvest Europe Flexible Equities.

Investiční web (IW): Proč má váš fond vsazeno právě na evropské akcie?

Thierry Rojat (TR): BNP Paribas je globální banka s evropskými kořeny, naše nabídka akciových podílových fondů jen v rodině Parvest zahrnuje široké spektrum 21 fondů. Protože evropské akciové trhy známe nejlépe, je logické, že tento koncept chceme nejdříve uplatnit právě na evropských akciových trzích. Pro dynamičtější evropské investory je místní akciový trh základním kamenem při stavbě dlouhodobého portfolia. Akcie mají dlouhodobě nejvyšší návratnost ze všech tříd aktiv, ale mají také nejvyšší riziko, které lze měřit volatilitou.

pro dynamičtější evropské investory je místní akciový trh základním kamenem při stavbě dlouhodobého portfolia

IW: Jak má drobný investor chápat v názvu vašeho fondu slovo „flexibilní“?

TR: Flexibilní je označení ve vztahu k zainvestování fondu do akciových trhů. Typický akciový fond sleduje nějaký index, tzv. benchmark a obvykle má téměř 100% majetku v akciích, v opačném případě by na rostoucích trzích zaostával. Oproti nim tento fond má flexibilní podíl akciové složky obvykle v rozmezí 50 – 150% a právě prostřednictvím podílu akciové složky se vedle dalších technik řídí fond tak, aby měl velmi stabilní volatilitu, bez ohledu na aktuální volatilitu na akciovém trhu.

IW: Váš fond „pracuje“ s tržní volatilitou (kolísavostí) tak, aby drobnému investorovi obrazně řečeno hrála do karet…

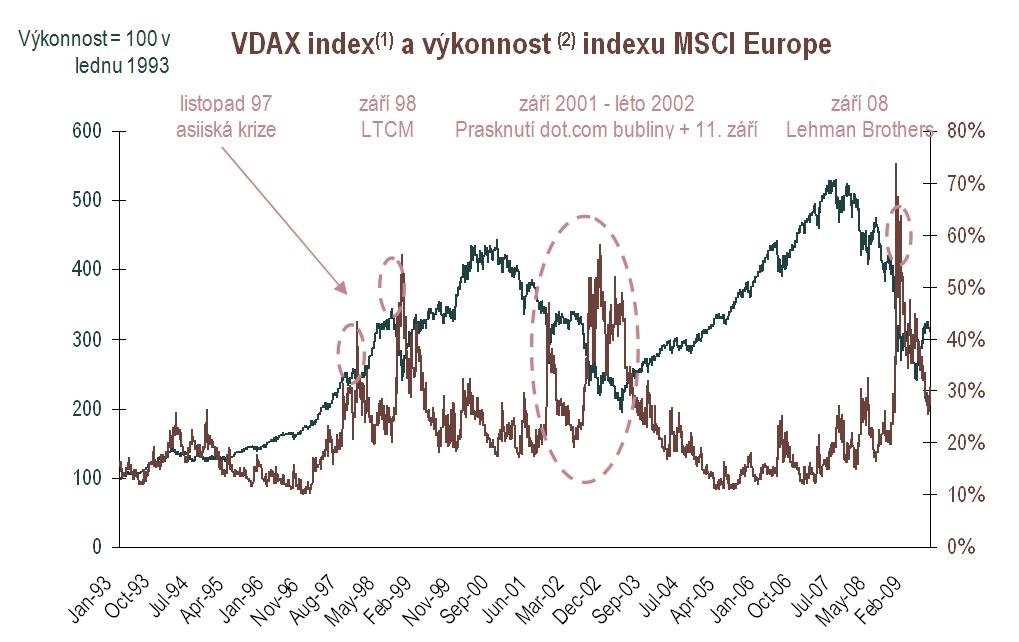

TR: Zjednodušeně řečeno ano. Všimli jsme si, že v obdobích před velkými poklesy trhů roste nervozita na trzích a tu lze měřit právě rostoucí volatilitou. Nejznámější index volatility se jmenu je VIX, měří volatilitu na amerických akciových trzích a přezdívá se mu také index paniky. Obdobný index měří volatilitu na evropských akciových trzích, například pro německý index DAX se jmenuje IVDAX. Odsud už je zbývá jen kousek k fondu, který bere v potaz tržní volatilitu při rozhodování o výši akciové (rizikové) složky.

IW: Mohl byste to blíže vysvětlit?

portfoliomanažeři klasických benchmarkových fondů jsou spokojeni, pokud trh spadne o 50% a jimi řízený fond jen o 45%, investory ale taková výkonnost neuspokojuje

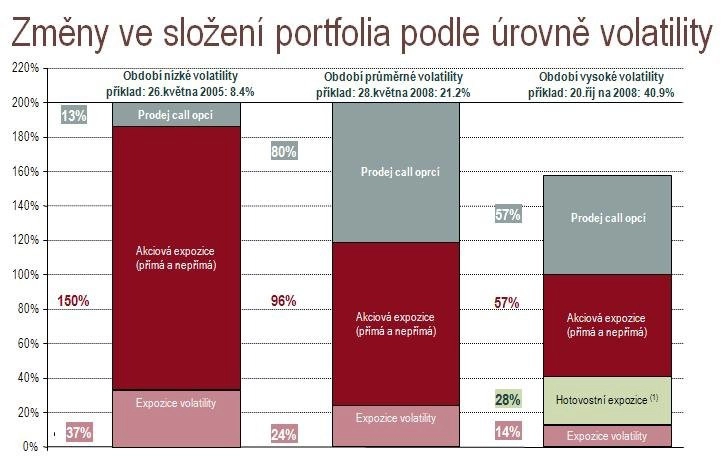

Vedle výše akciové složky fond používá dva další nástroje pro stabilizaci volatility. V první řadě může investovat do nástrojů na volatilitu, pokud je volatilita levná. Volatilita je dnes samostatná třída aktiv a třeba v létě 2009 volatilní instrumenty hojně využívali portfolio manažeři akciových fondů jako ochranu proti případnému poklesu na trzích, když odjížděli na dovolenou. Stejně ji využíváme i my ve fondu, ovšem systematicky a nejen když jedeme na dovolenou. Druhý nástroj je systematický prodej call opcí na část akciového portfolia fondu. Call opce sice snižují výkonnost portfolia, když trhy prudce rostou, ale proti tomu fond průběžně inkasuje prémie za jejich prodej, což zlepšuje výkonnost fondu, když trhy stagnují nebo klesají. Suma prodaných call opcí však nikdy nemůže překročit objem akcií v portfoliu, čili jde o tzv. covered call strategii. Fond je takové naše poučení z recese. Portfolio manažeři klasických benchmarkových fondů jsou spokojeni, pokud trh spadne o 50% a jimi řízený fond jen o 45%, investory ale taková výkonnost neuspokojuje. Parvest Europe Flexible Equities by měl dodat tzv. asymetrickou výkonnost, tedy pozitivně korelovanou s rostoucími trhy a podstatně méně korelovanou s klesajícími.

Výhody opcí v portfoliu

IW: Při výběru podílového fondu je také důležitá jeho historie, ten váš jí má ale relativně velmi krátkou. Vaše reakce?

TR: Obecně rok 2009 a asi i rok 2010 je rokem zavírání fondů, slučování menších fondů, v Čechách i na mezinárodní scéně a fondové společnosti mnohem opatrněji než dříve rozmýšlí nové produkty. Tento fond je jeden z našich tří nových uvedených na trh v roce 2009 a jejich úspěchu naše společnost hodně věří.

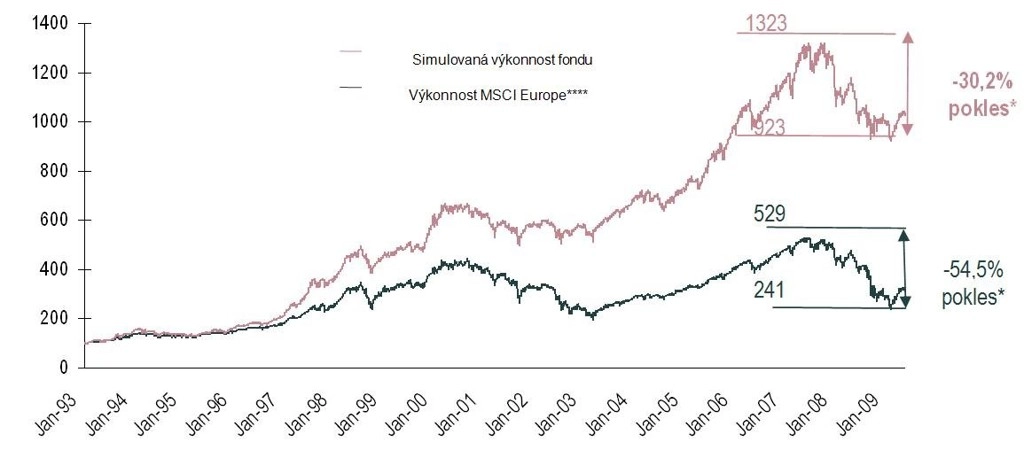

zpětně jsme si spočítali (od roku 1993), jak by se výkonnost takového fondu pohybovala a výsledky tohoto zpětného testování jsou velmi povzbudivé

IW: Proč věříme právě tomuto investičnímu konceptu?

Specializovaný tým finančních inženýrů, který se bude podílet na řízení volatilní expozice tohoto fondu, zpětně spočítal, jak by se výkonnost takového produktu pohybovala zpětně od roku 1993 a výsledky tohoto zpětného testování (back test) jsou velmi povzbudivé. Tyto výsledky přitom nezahrnují dopady dobrého výběru jednotlivých akcií, tzv. stock pickingu, protože takovou historii prostě žádné naše portfolio nemá. Koncept získává důvěru investorů, od začátku listopadu do něj nateklo skoro 60 mil. EUR.

investiční horizont našeho fondu je stanoven na 4 roky, fond tudíž není vhodný pro klienty, kteří chtějí například napřesrok umořit část hypotéky

IW: Jaký je ideální rizikkový profil investora, který by se měl zajímat o váš fond?

TR: Myslím, že tento fond může oslovit celou škálu potenciálních investorů jako součást dlouhodobé investiční strategie, pokrývající druhou největší ekonomickou oblast na světě a klíčové obchodní partnery naší ekonomiky. Možná spíš otázku obrátím a uvedu, pro koho fond vhodný není. Nejde o zajištěný fond a existuje riziko poklesu, i když nižšího, než v případě klasických akciových fondů. Investiční horizont je stanoven na 4 roky, fond tudíž není vhodný pro klienty, kteří chtějí například napřesrok umořit část hypotéky. A fond je denominovaný v EUR a tudíž není vhodný pro klienty, kteří preferují českou korunu.

IW: Jak vybíráte jednotlivé akcie do fondu?

celý náš tým udělá skoro tisíc návštěv firem za rok, tyto informace následně využíváme pro celé portfolio evropských akciových fondů

TR: U všech evropských akciových fondů využíváme výběr akciových titulů, tzv. stock picking. Fond může investovat do akcií v Evropě, tedy v Eurozoně, v Británii, Švýcarsku či ve skandinávských zemích a okrajově i v rámci střední a východní Evropy bez omezení co do odvětví nebo velikosti. První filtr je kvantitativní screening, pro užší počet kandidátů děláme vlastní research a komunikujeme s managementem firem. Celý tým udělá skoro tisíc návštěv firem za rok. Tyto informace využíváme pro celé portfolio evropských akciových fondů.

IW: Jakou výkonnost od fondu může drobný investor očekávat v případě, že A) bude pokračovat dobrá nálada na trzích, B) na trh se vrátí medvědi?

TR: Pokud by trhy pokračovaly v krasojízdě druhé poloviny roku 2009, fond by pravděpodobně rostl díky expozici vůči akciím, ale pomaleji, zejména kvůli prodaných call opcím i investici do volatility v prostředí, kdy by volatilita asi dále klesala. Fondu se naopak daří v prostředí, kdy se trhy pohybují v nějakém pásmu, protože z prodaných opcí inkasuje prémii a opce protistrany obvykle neuplatní a tentýž efekt snižuje ztrátu fondu, pokud trhy začnou klesat.

náš fond "pohání čtyři motory": flexibilní alokace do evropských akcií, expozice vůči volatilitě, prodej call opcí a aktivní správa fondu

IW: Co bude „motorem“ růstu vašeho fondu?

TR: Fond má vlastně pro různé prostředí čtyři různé, jak říkáte "motory", ve standardním ekonomickém prostředí fond pohání aktivní správa zkušeného správcovského týmu. Tato výhoda může být umocněna vyšší, než 100% alokací do akciových titulů. V prostředí nízké volatility fond může volatilitu nakupovat a generovat výnos při nárůstu averze k riziku na trzích a konečně fond systematicky prodává call opce, což generuje výnos na stagnujících nebo klesajících trzích.

IW: Jak velké je zhodnocení fondu od jeho vzniku?

TR: Ke konci roku, tedy za necelé 2 měsíce fond vydělal 5,99%, zatímco referenční index evropských akcií MSCI Europe vzrostl o 6,41%. Fond tedy na rostoucím trhu mírně zaostal, což je ovšem při spouštění nového fondu obvyklé, protože fondy mívají na začátku vysoký podíl hotovosti, než naroste do velikosti, kdy novou hotovost bez problémů vstřebá.

český investor musí vzít při investování do našeho fondu v potaz devizové riziko, které může být hrozbou, nebo i příležitostí, ale hlavní rizika vidím v akciovém charakteru investice a tudíž v riziku možného poklesu hodnoty investice

IW: Každé investování je spojeno s rizikem, a i váš fond „ho“ neumí vygumovat? Jaká rizika jsou spojená s jeho nákupem?

TR: Náš fond se snaží rizika snížit, ale zcela je eliminovat nelze. Český investor musí vzít v potaz devizové riziko, které může být hrozbou, nebo i příležitostí, podle vývoje české měny k euru. Hlavní rizika ale vidím v akciovém charakteru investice a tudíž v riziku poklesu hodnoty investice. Fond může mít tzv. „dlouhou“ expozici vůči volatilitě a tudíž tato složka ztrácí hodnotu při poklesu volatility, naopak ale velmi dobře absorbuje šoky při vzrůstu nervozity na trzích. Pro některé derivátové transakce může vzniknout riziko protistrany, neschopné plnit závazky, tyto rizika ale dobře hlídá specializovaný tým risk manažerů.

v růstu roku 2009 excelovaly zejména méně kvalitní společnosti, které byly předtím více zasaženy výprodeji a v roce 2010 bude vhodné ekonomické prostředí pro individuální výběr akcií (stock picking), protože případný další růst se určitě nebude týkat všech titulů

IW: Co osobně od evropských akcií letos čekáte?

TR:V písmenkové bitvě o tvar oživení jdeme vlastní cestou a věříme oživení ve tvaru odmocniny, kde po velkém poklesu následoval stejně strmý nárůst a po něm bude mírný růst. Akciím by mělo pomáhat oživení v rozvinutých ekonomikách, stejně jako solidní růst v rozvíjejících se ekonomikách. Očekává se nárůst zisku na akcii o 25% oproti roku 2009. V růstu roku 2009 excelovaly zejména méně kvalitní společnosti, které byly předtím více zasaženy výprodeji a v roce 2010 bude vhodné ekonomické prostředí pro stock picking, protože případný další růst se určitě nebude týkat všech titulů.

Aktuálně preferujeme pojišťovnictví, zdravotnické služby a vybavení, IT technologie, proti tomu podvažujeme materiály, rozvodné společnosti (utility) a spotřební zboží. Jsme neutrální vůči bankám.

IW: V posledních týdnech sílí mezi investory obavy, žerůst sazeb může „zabít akcie“. Jsou oprávněné?

TR: Obecně máte pravdu, vždyť za růstem akcií v loňském roce jsou nepochybně i velmi nízké úrokové sazby a dostupnost peněz na trhu. Ale pro rok 2010 je BNP Paribas méně agresivní co do očekávání růstu sazeb a obzvláště v eurozóně letos nárůst sazeb nečekáme, zatímco trhy očekávají nárůst sazeb ECB o půl procenta. Evropská ekonomika reagovala na recesi méně pružně, než americké společnosti a zůstává tu přetlak výrobních kapacit, který udrží inflační tlaky velmi nízko. Nezaměstnanost bude brzdit nárůst mzdových nákladů, stejně jako spotřebu domácností. Podle nás trh ECB předběhl, ECB ukončí nekonvenční opatření na podporu bankovního sektoru, postupně stáhne přebytek likvidity, ale pro růst sazeb nebude důvod ani ve druhém pololetí tohoto roku.

Co znamená ocenění "Fond měsíce"?

Aktualita pro rok 2026

Aktuality