Marek Janečka: Býčí trh ještě vůbec nezačal

Zachytit a vydělat na růstovém potenciálu akcií, je pro investory důležité. Ještě důležitější je však vědět, jak omezit riziko turbulencí trhu, říká jeden z nejzkušenějších českých portfolio manažerů a správce fondu ATLANTIK Advanced Equity Fund Marek Janečka, který v rozhovoru pro Investicniweb.cz také "prozradil" svůj unikátní model výběru akcií do portfolia.

IW: Jakým způsobem vybíráte akcie do svého portfolia?

Marek Janečka (MJ): Je to systém, který budujeme několik let, a který je založen na hodnotové strategii. Zjednodušeně řečeno, provádí výběr ve třech krocích. Na začátku „velký koš“ světových akcií rozdělíme na kvalitní a nekvalitní, a to na základě několika kritérií, jako je velikost společností, likvidita a bezpečnost, kterou představuje například nízké zadlužení.

IW: Takže to vypadá, že se již v samém začátku výběru akcií řídíte podle hodnotových kritérií…

MJ: Ano, je to tak. Poté co oddělíme v prvním filtru „zrno od plev“ a zbudou nám k výběru kvalitní společnosti, které mají větší tržní kapitalizaci, jsou likvidní, nejsou předlužené a mají solidní objem obchodů na veřejném trhu (burze). Výsledkem této „filtrace“ je již několik stovek společností, řekněme dvě stě až tři sta světových akcií, které mají většinou americký nebo západoevropský původ.

v prvním filtru výběru akcií do portfolia oddělíme „zrno od plev“, pak se snažíme zjednodušeně řečeno zjistit, jestli jsou levné nebo drahé a posledním filtrem je technické analýza

IW: A co je tím dalším výstupním kritériem pro výběr akcií?

MJ: Druhý parametrem pro výběr je samotné ocenění akcií, kdy musíme zjednodušeně řečeno zjistit, jestli jsou levné nebo drahé. Při tomto parametru nepoužíváme čistě jen tradiční oceňovací modely, jako jsou diskontované peněžní toky nebo dividendy. Myslíme si totiž, že tyto výpočty jsou „zatíženy velkou chybou“, jako je třeba nenadálá změna úrokových sazeb nebo změna odhadu růstu.

IW: Co tedy počítáte?

MJ: Náš oceňovací model, počítá současnou hodnotu společností a k tomu ještě tzv. „nadvýnos“, který může společnost vydělat nad náklady na svůj kapitál. Po tomto druhém filtru již známe podhodnocené společnosti, které ještě „otestujeme“ pomocí technické analýzy.

Jak se hledají hodnotové akcie?

IW: Jak si to mám představit, sledujete např. trendové kanály a vážené průměry?

MJ: V našem případě je to kombinace ziskového a cenového moment (pozn. aktuální nálady). Ziskové momentum sleduje trend v odhadech analytiků, kteří odhadují růst zisku společnosti. Cenové momentum je změna kurzu akcie za určité období. Společnosti, kterou projdou touto „trojnásobnou filtrací“, ještě zpětně testujeme, abychom se přesvědčili, že jsou dlouhodobě schopné překonávat hlavní akciové a oborové indexy.

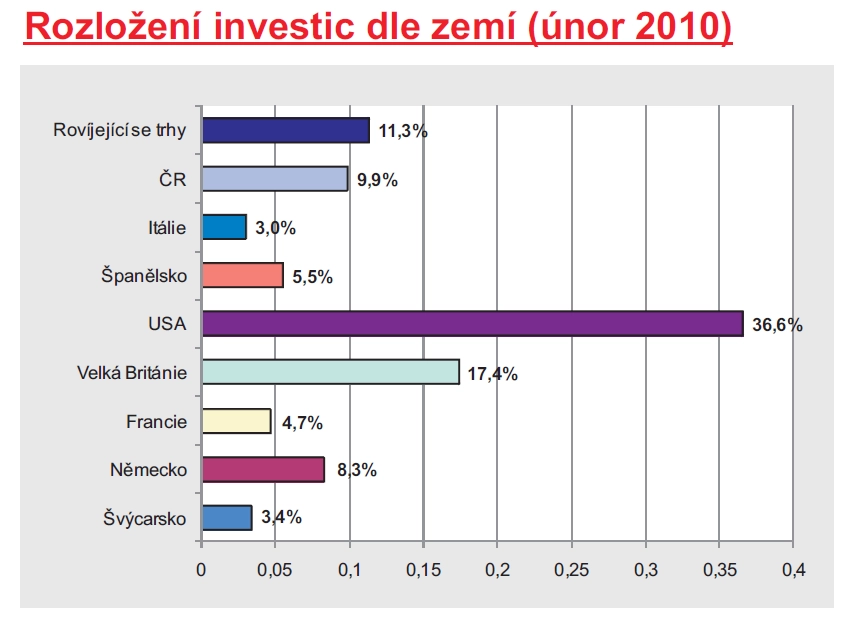

IW: Jaké máte aktuální regionální rozložení společností?

MJ: Většina společností v portfoliu našeho fondu nyní pochází z vyspělých trhů, jako jsou Spojené státy a západní Evropa. Jsou tam samozřejmě také akcie mladých trhů, včetně českých titulů.

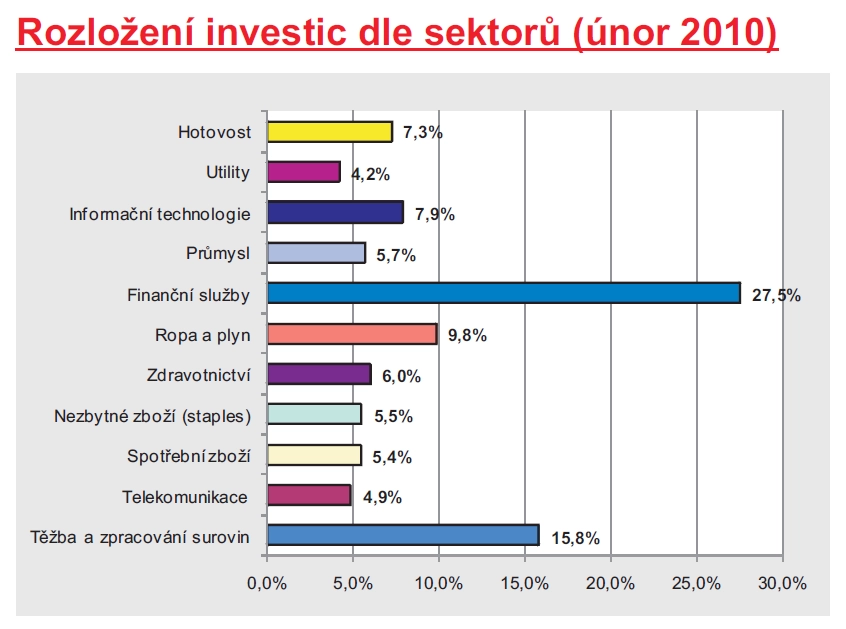

IW: Jak to vypadá ve vašem portfoliu po sektorové stránce?”

MJ: Je to zatím kombinace společností z finanční sféry, zpracovatelé materiálů nebo těžba ropy a zemního plynu. Ale složení není fixní a budeme s ním hodně hýbat.

scénář vývoje na trhu, který předpokládám je částečně založen na „komoditním příběhu“, kdy současné fiskální a monetární stimuly později probudí inflaci

IW: S kým se váš fond poměřuje, odborně řečeno co je vaším benchmarkem?

MJ: Naším benchmarkem je celoevropský index DJ EUROSTOXX50, vůči němuž máme v současné chvíli nižší zastoupení bank a naopak máme více již zmíněných zpracovatelů materiálů a těžební společností. Scénář vývoje na trhu, který předpokládám je částečně založen na „komoditním příběhu“, kdy současné fiskální a monetární stimuly později probudí inflaci. Komodity, i přes v současné době stagnující poptávku, zažívají svoji formu býčího trhu a samozřejmě dlouhodobě představují dobrý nástroj, jak se pojistit vůči inflaci.

IW: Dá se již v této rané fázi mluvit o vašich největších pozicích, kam budete investovat? Jestli ano, představil byste konkrétní společnosti a jejich „investiční příběh“?

BHP Billiton - je diverzifikovanou těžební společností, která získává zejména na rostoucí poptávce po surovinách ze strany Číny (uhlí, železná ruda, měď).

Chubb – americká pojišťovna, kterou krize skoro nepostihla a krach AIG jí naopak prospěl. Společnost si i navzdory ekonomické krize zachovala solidní zisky a zvyšovala dividendy. Je to spíše defenzivní a bezpečná akcie, i když z finančního sektoru.

Archer Daniels Midland – opět společnost, u které sázíme na „komoditní story“. Konkrétně v tomto případě se jedná o zpracovatele a přepravce zemědělských komodit jako je kukuřice, pšenice nebo rostlinný olej. Firma se zabývá rovněž výrobou biopaliv. Aktuálně jsou ceny zemědělských plodin pod tlakem kvůli posilování dolaru. Nicméně se jedná o levnou, málo zadluženou společnost a možný deficit v potravinách se jednou v budoucnu promítne v cenový šok podobně jako u ostatních komodit.

IW: Jak řeší váš fond měnové riziko?

MJ: Náš fond je korunový, a proto většinu pozic zajišťujeme.

IW: Váš fond je pro zkušené (kvalifikované) investory a jeho konkurenční výhodou může být možnost využití finanční páky. Jak velkou jí budete používat?

MJ: Páka je zatím minimální 1,1 a statut fondu umožňuje až páku dvojnásobnou. My se ale budeme držet spíš do hranice 1,5. Kromě toho, že deriváty budeme používat ke zvyšování výnosů, tak je budeme rovněž využívat „jako brzdu“ v případě, že by se nálada na trhu otočila.

Mírnou finanční páku úspěšně využívá i největší fond na světě

v současné době sázíme spíše na růst, ale v případě zdražení akcií a horší nálady začneme své portfolio zajišťovat

IW: Co znamená, že budete kupovat například kontrakty futures nebo opce?

MJ: V současné době sázíme spíše na růst, „jsme long“, ale v případě zdražení akcií a horší nálady začneme své portfolio zajišťovat, což můžeme realizovat například pomocí futures nebo put opce na akciový index.

IW: Jaký je váš aktuální pohled na akcie? Podle investičního stratéga Davida Rosenberga, který se odvolává na historické P/E (poměr tržní ceny vůči zisku) amerických akcií, jsou akcie předražené?

MJ: To co bylo před padesáti lety dnes neplatí, a to včetně řady zákonů, které například regulují finanční a kapitálové trhy. Tenkrát existoval například předsudek, že dividendový výnos musí být větší než výnos z dluhopisů, jinak nemá smysl do akcií investovat a mohl bych pokračovat. Když si udělám srovnání P/E na dvacetileté bázi, které vychází více z reality panující na trzích nyní, tak akcie předražené nejsou. Osobně však indikátor P/E nepovažuji za nějakou investiční modlu, která by mě měla přesvědčit, že mám, nebo nemám investovat.

když si udělám srovnání P/E na dvacetileté bázi, které vychází více z reality panující na trzích nyní, tak akcie předražené nejsou

IW: Tento měsíc to bude přesně rok, co začal „velkolepý“ býčí trh. Jak bude podle vás vypadat býčí trh v „Roce dva“?

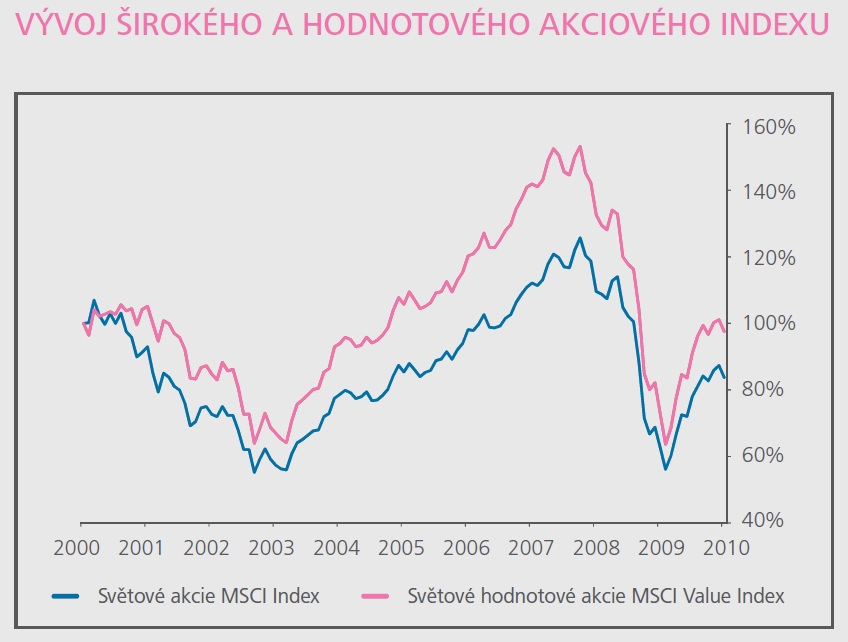

MJ: Podle mého názoru ještě býčí trh vůbec nezačal. Osobně bych se přikláněl k názoru, že to, co jsme zatím viděli - byl počátek tzv. sekulárního medvědího trhu. Při takovém scénáři po silném růstu, jako byl minulý rok, následně přichází obchodování v pásmu tzv. range trading, což může podle mého názoru být situace pro nejbližší období.

IW: Jak má laik chápat vaši strategii fondu, která je založena na „kombinaci hodnotového přístupu a dynamické složky portfolia?

býčí trh vůbec nezačal, to co jsme zatím viděli - byl počátek tzv. sekulárního medvědího trhu

IW: Dá se to volně přeložit, že budete používat prvky pasivní strategie výběru podhodnocených akcií ve stylu „kup a drž“ a dynamická složka bude de facto aktivní obchodování s částí portfolia?

MJ: Naše strategie není určitě jen ve stylu kup a drž, tzn. že bychom nakoupili a za pět let se na to „znova koukli“. Naše portfolio sledujeme a oceňujeme každý den, tak aby splňovalo kritéria pro hodnotovou investici. Když to tak není, nebojíme se udělat změnu. Aktivní složkou bude v našem případě spíše zajišťovaní portfolia proti případným větším poklesům - a to např. pomocí futures.

naše strategie není určitě jen ve stylu kup a drž, tzn. že bychom nakoupili a za pět let se na to „znova koukli“

IW: Akciové fondy většinou deklarují investiční horizont 5 let. V poslední dekádě však 5 let může být krátká doba. Například americké akcie jsou přibližně tam, kde byly na začátku století? Co je podle vás investiční horizont pro akciový fond?

MJ: Když se podíváte například na velké pojišťovny, které si zajišťují svá aktiva pomocí akcií, tak normálně pracují s horizontem patnáct nebo klidně i více let. Lidé mají tendenci zapomínat. Po období velkých býčích trhů si hodně investorů začalo myslet, že trhy prostě nemůžou spadnout. A rok 2007 a 2008 jim dal velkou lekci. Ale zpátky k vaší otázce. Podle mého názoru je pět let stále nutné minimum pro investici na akciových trzích.

lidé mají tendenci zapomínat - po období velkých býčích trhů si hodně investorů začalo myslet, že trhy prostě nemůžou spadnout

IW: Vaše portfolio by mělo mít cca 20 až 40 pozic. Je to z hlediska diverzifikace ideální stav?

MJ: Diverzifikace resp. diverzifikační efekt mluví o dvaceti až čtyřiceti pozicích jako minimum, aby mělo portfolio smysl. Nás to ale určitě omezovat nebude. Teď máme v portfoliu okolo třiceti titulů. Když to ale bude nutné, můžeme se odchýlit mimo toto pásmo, a to oběma směry.