Richard Siuda: Investování není založené na horkých tipech

Akciové trhy nejsou předražené a případná korekce naláká na trhy peníze, které zatím nečinně leží na účtech. Také dluhopisy, především firemní, mohou přinést zajímavé zhodnocení. Takový náhled na burzovní trhy má Richard Siuda z největšího českého nebankovního správce podílových fondů Conseq Investment Management.

Investiční web (IW): Akciové trhy lámou rekordy, dluhopisy na tom však v minulém roce také nebyly vůbec špatně...

Richard Siuda (RS): Dluhopisy měly také "super rok". V prvním čtvrtletí české dluhopisy oslabovaly a likvidita skoro úplně "vyschla", protože zahraniční investoři utíkali pryč, s tím jak eskalovaly problémy v Maďarsku. Jak se však situace postupně uklidňovala, a k tomu ještě poklesly úrokové sazby, dluhopisy byly znovu na koni a jejich ceny slušně rostly.

IW: Co bude dál? Porostou ještě ceny českých státních dluhopisů?

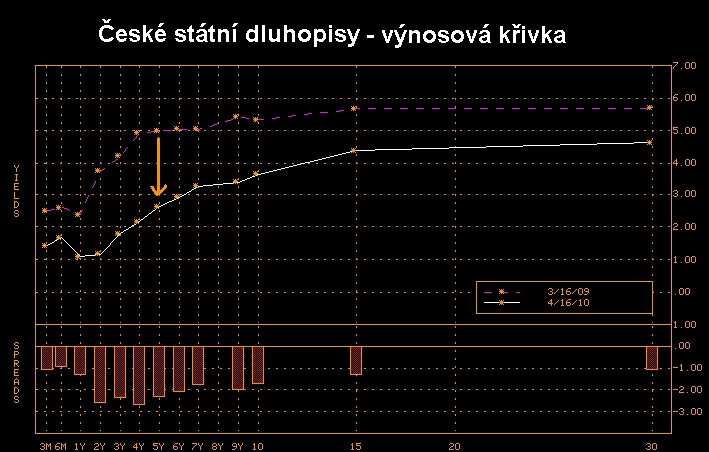

prostor pro růst cen státních dluhopisů je omezený, jiná situace je u firemních dluhopisů, tam si myslíme, že mohou investoři ještě stále zajímavě vydělat

RS: Český státní 5letý dluhopis vynáší pod tři procenta, což ukazuje, že jsou výnosy už docela nízko. Myslíme si proto, že další prostor pro růst cen dluhopisů je omezený a naše strategie začíná upřednostňovat dluhopisy s kratší dobou splatnosti. Jiná situace je u firemních dluhopisů, tam si myslíme, že mohou investoři ještě stále zajímavě vydělat.

IW: Mluvíte o korporátních dluhopisech. Z čeho může dnes drobný investor vybírat? Jaké má možnosti - přímý nákup, eventuálně podílový fond?

korporátní dluhopisy může drobný investor koupit přímo nebo přes fondy, které se na tento typ investic specializují

RS: V zásadě má několik možností. V České republice je několik fondů, které se specializují na investice do firemních dluhopisů. V nabídce jsou také fondy peněžního trhu, které ve svých portfoliích mají konzervativnější firemní dluhopisy se splatností například jednoho roku. Alternativou ke kolektivnímu investování je přímý nákup dluhopisů.

IW: Jak je to možné? Dluhopisy obecně požadují vysokou vstupní investici, někdy v řádu milionů korun?

na pětileté obligaci od Citibank se dá při velmi podobném riziku vydělat o skoro o procento více, než na státním dluhopisu

RS: Ano, máte pravdu, protože pro většinu emitentů (pozn. vydavatelů dluhopisů) není zajímavé vydávat dluhopisy v menším objemu, protože je to pro ně administrativně složitější a nákladnější. Jsou však výjimky. V současnosti nabízíme jeden ve spolupráci ze Citibank.

IW: Čím je atraktivní?

Jedná se dluhopis se splatností pět let a průměrným výnosem 3,8 % ročně, což například oproti již zmiňovanému státnímu dluhopisu je v průměru skoro o procento více. IW: Vyšší výnos je vždy kompenzován vyšším rizikem...

RS: Vyšším rizikem je kreditní riziko emitenta, tedy pravděpodobnost krachu Citigroup ve srovnání s pravděpodobností krachu ČR. Ale bavíme se o společnosti, která patří mezi největší finanční společnosti na světě, jejímž akcionářem je stále americká vláda a rating od S&P je A, tedy investiční (nespekulativní) stupeň, jen o stupeň lepší ve srovnání s A+ ratingu ČR.

IW: Co to je tedy za formu investice? K čemu je to alternativa?

RS: Je to alternativa k dlouhodobým termínovaným vkladům nebo spořícím účtům. Dále pak ke klasickým dluhopisovým fondům, ale na rozdíl od nich tento dluhopis nabízí garantovaný výnos.

IW: Důležitý parametr je schopnost rychlé přeměny do hotovosti. Jak to bude s likviditou?

RS: Citibank a naše společnost budou zajišťovat sekundární obchodování. Laicky řečeno, umožníme investorům dluhopisy kdykoliv předčasně prodat.

investoři se často rozhodují podle zpětného zrcátka, a proto se nyní objem investic do akciových fondů zvyšuje

IW: V současnosti to vypadá, že se po delší době zastavuje příliv peněz do dluhopisových fondů a investoři si "konečně všimli" obrovského růstu na akciích a pomalu mění preference. Nebojíte se, že přicházíte s nabídkou dluhopisů trošku pozdě?

RS: Takto bych to určitě neviděl. Je sice pravda, že investoři se často rozhodují podle zpětného zrcátka, a proto se nyní objem investic do akciových fondů zvyšuje, ale tento dluhopis určitě nekonkuruje akciím. Je to totiž nabídka určená vyloženě konzervativním investorům, kteří hledají málo rizikovou investici, pokud možno s garancí jistiny, nebo i garancí výnosu. A to jistě nejsou stejné peníze, které směřují do akcií. Samozřejmě, pokud bychom stejný dluhopis nabídli před rokem, mohl by nést i kolem sedmi procent, ale upřímně, jaká byla tehdy ochota investovat do firemních dluhopisů? Odpovím si - nulová.

ochota investovat do firemních dluhopisů byla před rokem nulová, nyní se situace změnila a selektivním výběrem se dají najít v této oblasti zajímavé investiční příležitosti

IW: Když se podíváte na statistiku přílivu a odlivu peněz do fondů, jak to v Česku vypadá?

RS: Objem majetku ve správě fondů se meziročně snížil, a to přesto, že trhy doslova letěly nahoru.

investoři z fondů peníze v roce 2009 stále vybírali a přesouvali na běžné a spořící účty, z čehož lze vyčíst, že lidé ještě nepřímo reagovali na krizi na trzích o rok dříve

IW: Proč? Reagují investoři s určitým zpožděním?

RS: Kdyby byly nulové přílivy a nulové odlivy peněz do fondů, tak by objem majetku ve fondech, vzhledem k tomu, že trhy rostly, musel stoupat. Tak to však nebylo a investoři z fondů peníze stále vybírali a přesouvali na běžné a spořící účty, případně "pod polštář". Z toho se dá vyčíst, že lidé ještě nepřímo reagovali na krizi na trzích o rok dříve. Důležité je, že se to netýkalo jen drobných investorů, ale peníze z trhu stahovali i velcí institucionální hráči, například penzijní fondy nebo pojišťovny. IW: Jak drahé se vám zdají dnešní akciové trhy?

i kdyby přišla korekce, tak si myslíme, že nebude hluboká, protože hodně peněz je mimo rizikové trhy - a ty nejspíš budou využívat případné korekce k nákupu

RS: Akcie, přes růsty, které předvedly, podle nás stále nejsou drahé, i když už nejsou ani vyloženě levné. Věříme v jejich další růst, protože věříme v pokračující oživení reálné ekonomiky, které bude zlepšovat výsledky firem a tlačit jejich ceny nahoru. Navíc, i kdyby přišla korekce (a jednou určitě přijde), tak si myslíme, že nebude hluboká, protože, jak jsem již zmínil, hodně peněz je tzv. sidelines, tedy mimo rizikové trhy. A ty nejspíš budou využívat případné korekce k nákupu.

nejsme velkými zastánci komodit, protože si myslíme, že narozdíl od akcií nesoucích dividendy, dluhopisů nesoucích úrok nebo nemovitostí nesoucích nájem, jsou komodity v zásadě čistě spekulativní investicí

IW: Jak "pracujete" s alternativními investicemi? Jaký je váš pohled na komodity?

RS: Komoditní a realitní fondy při správě majetku samozřejmě využíváme. Ale zcela upřímně nejsme velkými zastánci komodit. A máme k tomu dva důvody. První je, že narozdíl od akcií nesoucích dividendy, dluhopisů nesoucích úrok nebo nemovitostí nesoucích nájem, investice do komodit jsou v zásadě čistou spekulací na růst ceny. Navíc si myslíme, že vůči komoditám máme dostatečnou expozici i skrze naše akciové investice.

při tvorbě investičních portfolií jsou stále nejdůležitější dvě věci: investiční horizont a rizikový profil investora

IW: Jakou váhu dáváte při tvorbě portfolií věku investora?

RS: Věk sám o sobě nemusí být podle mého názoru rozhodující. To hlavní je investiční horizont, který samozřejmě s věkem souvisí. Já se klienta ptám, na jak dlouho chce investovat a kdy bude peníze z investic potřebovat. Samozřejmě když mám padesátníka, může být časový horizont kratší než u mladého, třicetiletého investora. Důležitější než věk je také rizikový profil, kde sledujeme, zda chtějí investoři více riskovat, nebo být naopak opatrnější. Obecně jsou starší lidé konzervativnější, ale není to pravidlem.

IW: Velkou část investičních produktů prodávají finanční poradci, ale sami většinou o investování mluví jako o velmi složité záležitosti. Mají k tomu důvod?

lidé, a to včetně řady investiční poradců, si stále myslí, že investování je strašně složitá věc a že je založené na horkých tipech

RS: Investice nejsou složitější než jiné produkty, například ve srovnání s pojistkami bych řekl naopak jednodušší. Kromě toho jsou investice "jednoduché" i z administrativního pohledu. Lidé si však stále myslí, že investování je strašně složitá věc a že je založené na horkých tipech a jedině přes ně je to správně. Že někde sedí někdo, kdo ty zaručené tipy určitě má, ale vám je dá zaručeně obráceně, aby vás obral o peníze. Tohle je jeden velký předsudek o fungování finančního trhu. Je těžké lidi přesvědčit, že to tak není, a je také velmi těžké, aby to akceptovali samotní finanční poradci. Ve finále je jednorázových investic velice málo a většina jde cestou pravidelných investic.