2014: Čas pro akciové investory, aby otevřeli peněženky

Globální makroekonomické indikátory se zlepšují. Pro akcie bude příští rok dobrý.

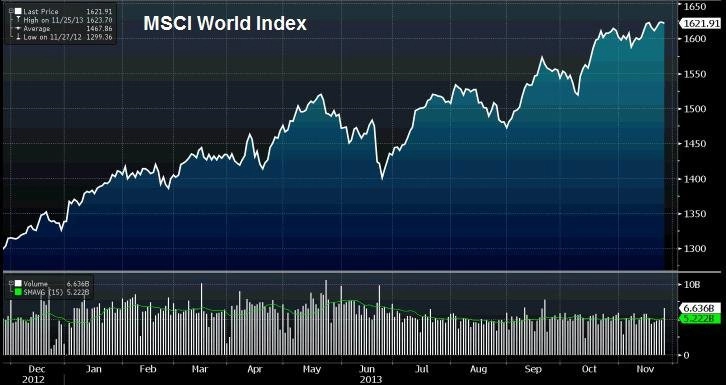

Makroekonomické indikátory v roce 2013 začaly konečně naznačovat, že se ekonomická situace v USA, Británii i v eurozóně zlepšuje. Byl to také dobrý rok pro riziková aktiva. Akciové indexy rostly dvouciferným tempem, celosvětový index MSCI World přidal zatím 20 %.

Není však úplně vhodné brát jako počáteční bod leden. Změna tržního trendu může přijít kdykoli. Současný trend zotavování rizikových aktiv započal již před rokem 2013. Přes všechny potíže americké ekonomiky posílily americké akcie od dosažení dna po pádu Lehman Brothers o 160 %.

Akciové trhy eurozóny na tom jsou hůře. I tak posílily o 40 % od doby, kdy v létě 2012 šéf ECB Mario Draghi vyvrátil obavy z krachu eura a rozpadu eurozóny. To, že trhy rostly rychleji než ekonomika, souvisí podle nás s tím, jak se finančním trhům dařilo před krizí.

Dlouhodobá perspektiva

Když se na to podíváme z dlouhodobé perspektivy, zotavují se akcie z nejhorších desetiletých relativních výnosů v porovnání se státními dluhopisy za posledních sto let. Tyto špatné výnosy pro akcionáře ve srovnání s držiteli dluhopisů odrážejí příliš vysoké ceny akcií v 90. letech minulého století.

Právě v 90. letech způsobil dlouhý nepřerušovaný ekonomický růst spolu s nízkou inflací a úroky to, že investoři získali sebejistotu a ocenění akcií rostlo. Na konci dekády kulminovala technologická revoluce, což vedlo k dalšímu růstu cen akcií a nakonec i k prasknutí technologické bubliny v roce 2000.

Valuace akcií poté poklesly, krátká doba zdravého hospodářského růstu byla ke konci první dekády nového tisíciletí přerušena finanční krizí vycházející z amerického trhu s nemovitostmi. Konečným efektem bylo snížení úrokových měr a výnosů státních dluhopisů, a tedy růst cen dluhopisů. Klesly i ceny akcií. Bylo to nejhorší období pro držbu akcií, ale skvělá příležitost pro začátek prudkého růstu cen.

Akcie nejsou drahé

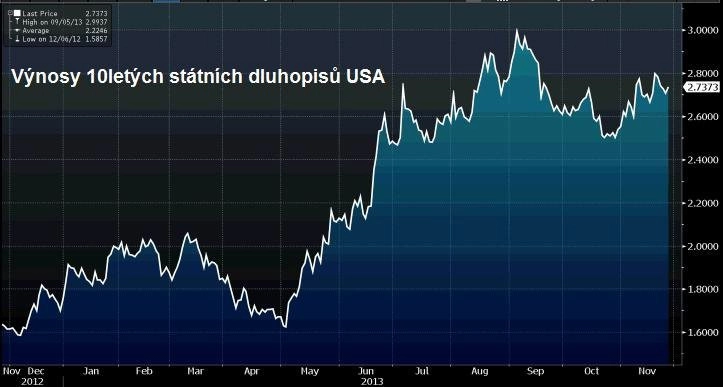

Současné ocenění akcií je ve skutečnosti o něco nižší než před rokem, protože výnosy z dluhopisů vzrostly na úrovně, které odpovídají fundamentálním datům. Akcie tedy nejsou nadhodnocené a o jejich dalším vývoji bude rozhodovat především růst zisků a dividend. Stále věříme, že zisky porostou, čekáme růst marží a růst světového HDP. Například na evropských trzích čekáme růst zisků v roce 2014 o 14 %.

Tento růst zisků se může zdát vysoký, ale podle standardů, které panují v době po recesi, není nic extra. Čekáme proto jen pomalý růst cen akcií. Nesmíme ale zapomínat, že inflace je nízká a ještě nějakou dobu nízká vydrží. V případě evropských akcií tak čekáme reálný roční růst 13 %.

Očekáváme také, že výnosy státních dluhopisů zůstanou velmi nízké. Dodatečný výnos z akcií (v relativním srovnání s výnosy dluhopisů) tak bude v horní třetině rozmezí od roku 1980.

A potom je tu poslední důvod pro posilování akcií v roce 2014. V minulých letech přiměla nejistota lidi i firmy hromadit hotovost. Když se vrátí důvěra, budou tyto peníze přitékat na trh.

Autor je hlavním globálním akciovým stratégem Goldman Sachs.

Aktualita pro rok 2026