Jan Maňák: Ušijeme investorům portfolio na míru

Nedávná fúze BNP Paribas a Fortis Investments znamená registraci dalších investičně atraktivních fondů. Osvědčené strategie pro aktivní řízení se však nezmění. To s nadšením tvrdí Jan Maňák, investiční ředitel BNP Paribas ČR, se kterým jsme diskutovali také o výhledech akciových a komoditních trhů. Došlo také na ideální skladbu portfolia pro 30leté a 50leté investory.

IW: Co přinese nedávná fúze BNP Paribas a Fortis? O jaké fondy se rozšíří nabídka?

Jan Maňák (JM): Fúzí, která vznikla na základě propojení mateřských bank, jsme se stali pátým největším hráčem v oblasti správy majetku v Evropě a jedenáctým na světě. V první řadě chceme "doregistrovat" fondy Fortisu, které jsme doposud nenabízeli. V delším horizontu si umím představit, že naše správcovské kapacity budou po fúzi některých fondů přebytečné, tudíž budeme hledat nějaké nové využití v oblastech, kterými jsme se doposud nezabývali. Z krátkodobých cílů chceme například rozšířit nabídku o fondy Fortisu zaměřené na Indonésii, která je z mého pohledu investičně zajímavá.

IW: O jaké typy fondů byl mezi investory v prvním čtvrtletí 2010 největší zájem?

Mezi drobnými investory byl v prvních třech měsících letošního roku zájem především o fondy investující do akcií v USA, Japonsku a zemích skupiny BRIC.

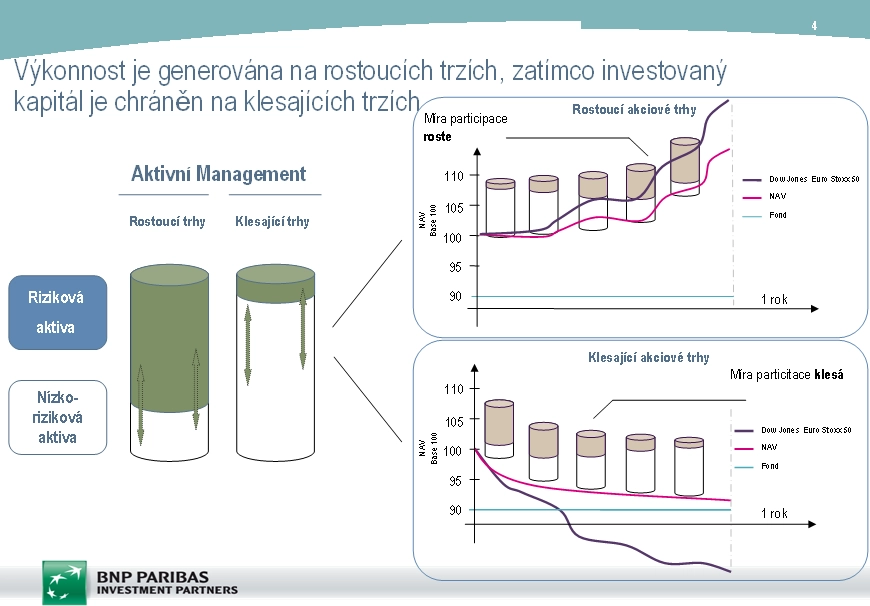

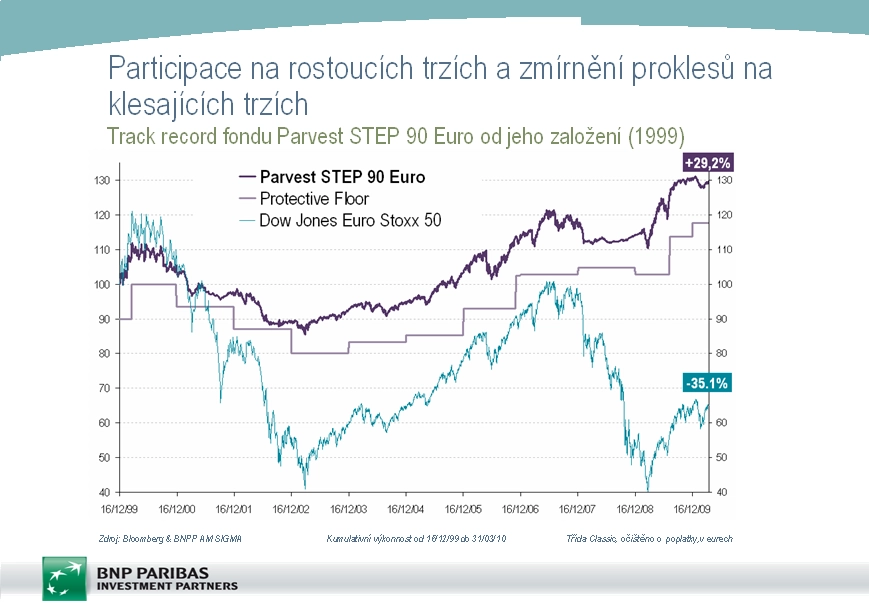

JM: Rozdělil bych to na dvě skupiny. V té první byl největší zájem o ty, které jsou investory běžně využívány. Typicky bych sem zařadil Parvest USA, zaměřený, jak už vyplývá z názvu, na velké americké společnosti. Dále Parvest Japan a některé naše fondy investující do rozvíjejících se trhů, jako je BRIC fond, který má hodně dobrou relativní výkonnost. Druhou skupinu nazýváme fondy asymetrického výnosu, jejichž cílem je zvyšovat participaci na rostoucích trzích a naopak snižovat na trzích klesajících. Jako příklad bych uvedl naše STEP fondy, které chrání část investovaného kapitálu ze strany naší mateřské banky, a QUAM fondy s kvantitativní správou.

IW: V Česku je stále zájem o garantované produkty, velké výprodeje vykazují konkurenční správci fondů. Je to také váš případ?

JM: Myslím si, že zajištěné fondy nejsou tak úspěšné. Důvodem není nižší poptávka po těchto produktech, naopak zájem o tyto produkty vzhledem ke konzervativnosti investorů v ČR stále roste, nicméně strukturovat tyto zajištěné fondy v této době je velmi obtížné, jednoduše řečeno, nabídka se nepotkává s poptávkou. To však může také zvyšovat potenciál pro rozvoj jiných konzervativních produktů s aktivní správou.

Modelové BNP portfolio pro třicátníka

2/3 investujeme do akcií, necelých 15 % do dluhopisů a zbylých asi 20 % do ostatních instrumentů, což může zahrnovat fondy peněžního trhu, komodity a jiné alternativní investice.

IW: Jaké fondové portfolio byste složil investorovi, kterému je 30 let, a jak by podle vás mohlo vypadat portfolio padesátníka?

Modelové BNP portfolio pro padesátníka

Akciová složka klesá na 35 %, dluhopisová na 42 % a všechny ostatní složky se pohybují okolo 23 %.

JM: Naše modely nejsou postaveny výhradně na věku investora. Klíčový je rizikový profil investora, doba po kterou chce nechat peníze pracovat a ekonomické prostředí, ve kterém se pohybuje. Zmíním-li z naší nabídky modelové dynamické portfolio, tak ze 2/3 investujeme do akcií, necelých 15 % do dluhopisů a zbylých asi 20 % do ostatních instrumentů, což může zahrnovat fondy peněžního trhu, komodity a jiné alternativní investice. Balancovanější portfolio, vhodné třeba pro toho padesátníka, je mnohem vyváženější. Akciová složka klesá na 35 %, dluhopisová na 42 % a všechny ostatní složky se pohybují okolo 23 %. Mám-li být konkrétnější, tak konzervativnějšímu investorovi bych nabídl pro pravidelné investování fondovou řadu, tzv. Target Click Fund se splatností každý rok. Naopak agresivnějšímu investorovi bych do portfolia zařadil rozvíjející se ekonomiky, ať už emerging markets, nebo BRIC, dále pak konvertibilní dluhopisy, a z alternativních investic bych malou část alokoval do komodit, a to v rozmezí 5 až 8 %.

IW: Drobní investoři se v poslední době zaměřují také na fondy využívající strategie, které používají velcí hráči, např. matematické modely nebo hedging. Co jim můžete nabídnout?

JM: Určitě bych zde zmínil novinku z naší nabídky s názvem Parvest Europe Flexible Equites. Tento fond je unikátní v tom, že se snaží dosáhnout fixního rizika. K tomu využívá tři různé nástroje. Hýbe podílem akciové složky, dále prodává call opce na akciové trhy, v čemž jsou zahrnuty akcie, které fond sám vlastní. Jako třetí instrument využívá schopnost investovat do volatility. Pro tyto investory je také vhodný Step fond, který umožňuje investovat do evropského akciového trhu s garancí návratnosti investovaného kapitálu min. 90 %. Druhý, poněkud agresivnější druh Step fondu investuje do volatilnějších akciových trhů rozvíjejících se ekonomik s garancí min. 80 %, taktéž na roční bázi. Oba tyto fondy přinášejí zajímavou kombinaci výnosu a ochrany investovaného kapitálu. Jako poslední uvedu konvertibilně dluhopisové fondy. Tato třída aktiv má tu vlastnost, že participuje na výkonnosti akciových trhů zhruba ze 2/3 na růstu a z 1/3 na poklesu.

IW: Je podle vás ještě prostor pro růst tzv. High Yield dluhopisů? Některé fondy těchto dluhopisů vydělaly loni desítky procent.

JM: Tyto firemní dluhopisy investičního nebo spekulativního stupně se dostaly na reálnou úroveň, čili nejsou nadhodnocené ani podhodnocené. Stejně jako akciové trhy zaznamenaly high yield dluhopisy úspěšný rok 2009, což bylo zapříčiněno předchozím rokem 2008, který byl velmi destruktivní. Pravděpodobnost defaultu, nebo-li bankrotu firem, horizontu 5 let, přesahovala 50 %. Tato příležitost nakoupit něco výrazně laciněji je pryč, nicméně myslím si, že korporátní dluhopisy budou mít obecně velkou výkonnost. Prostředí nízkých úrokových sazeb, které nás čeká, bude mít příznivý vliv na výnosy dluhopisů. Investoři budou hledat nové příležitosti už z toho důvodu, že jsou málo zainvestováni v rizikové části aktiv. High Yield dluhopisy jsou dobrým diverzifikátorem snižující volatilitu portfolia v kombinaci s akciemi při zachováni prakticky stejných výnosových parametrů.

High Yield dluhopisy jsou dobrým diverzifikátorem snižujícím volatilitu (kolísavost) portfolia v kombinaci s akciemi při zachováni prakticky stejných výnosových parametrů.

IW: Mluvíme stále o podílových fondech. Přicházejí podle vás drobní čeští investoři na chuť indexovým ETF fondům?

JM: Myslím si, že z pohledu koncových investorů je to velmi malý trh, což je do určité míry škoda. Narozdíl třeba od investičních certifikátů nabízejí ETF nižší kreditní riziko a nízkou nákladovost jako výměnu za to, že fond není aktivně spravován. Velmi často také platí základní pravidla jako u aktivně řízených podílových fondů, tím mám na mysli alespoň minimální diverzifikační kritéria. ETF fondy zůstanou podle mě i v budoucnu okrajovým segmentem pro investiční veřejnost.

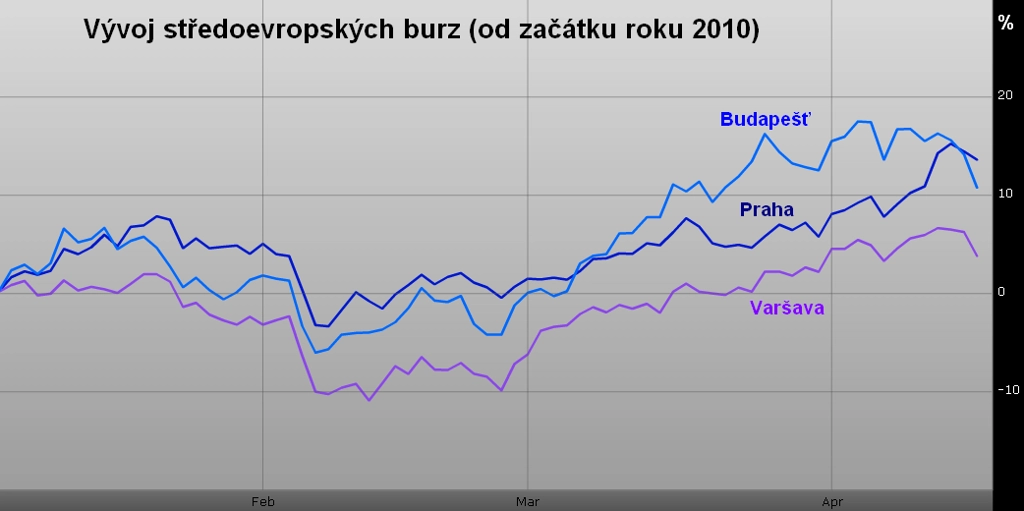

IW: Jaký je váš výhled na akciové trhy a konkrétně na region střední a východní Evropy?

JM: V oblasti akciových trhů jsme mírně optimističtí. Situace se zlepšuje, hospodářské výsledky podniků jsou příznivější. Zejména v oblasti rozvíjejících se ekonomik mám pocit, že tyto výsledky nejsou zcela reflektovány v cenách, takže vidíme na akciových trzích emerging markets 15% diskont oproti trhům rozvinutých ekonomik. Konkrétně region střední a východní Evropy delší dobu zaostával za "akciovou rally". Tento region je také více závislý na růstu západní Evropy, což je patrné i z naší obchodní bilance. Na druhou stranu tu vidím možnost "dotažení" v podobě nadprůměrné výkonnosti regionu střední a východní Evropy (CEE). Pro investory je to znamená diverzifikovat, nebo-li nezajímat se pouze o domácí tituly.

IW: Hodně se poslední době diskutují státní dluhopisy Řecka a ostatních zemí z tzv. skupiny PIIGS. Věříte státním dluhopisům? Které by by měli investoři kupovat, a jakých by měli mít v portfoliu raději méně?

JM: Nezobecňoval bych to na státní dluhopisy jako celou třídu aktiv. Naopak vidím divergence mezi jádrovými zeměmi jako je Německo, Francie a státy Beneluxu a mezi satelitními zeměmi, které částečně zahrnuji skupinu PIIGS. Na druhou stranu si myslím, že potenciál vládních dluhopisů je z velké části vyčerpaný právě v rámci rizikové averze. Výnosy jsou velmi nízké a z taktického pohledu tam nevidím žádnou velkou přidanou hodnotu. Shrnu-li to, tak z našeho pohledu by se investice do vládních dluhopisů měli spíše podvažovat. Pokud by však v krátkodobém horizontu výnosy vzrostly, tak nevidím žádný problém do nich investovat, bez ohledu na aktuální problémy Řecka nebo jiné země ze skupiny PIIGS.

PIIGS: Vstoupí Česko do klubu štětináčů?

Nárůst ceny ropy byl poměrně významný, avšak z taktického hlediska favorizuji spíše průmyslové kovy díky silné poptávce.

IW: Jak vidí BNP komoditní trhy? Znovu začíná být diskutována možnost trojciferné ceny ropy. Jak se bude vyvíjet její cena podle vás?

JM: Komoditní trhy vnímám pozitivně hlavně v rozvíjejících se ekonomikách, kde je možnost participovat na růstu komoditních trhů. Nárůst ceny ropy byl poměrně významný, avšak z taktického hlediska favorizuji spíše průmyslové kovy díky silné poptávce. Co se týče té samotné ropy, tak v krátkodobém časovém úseku by mohla cena "fungovat" těsně pod 100 USD za barel, ale i v dlouhodobém horizontu by neměla nějak významně nad těch 100 USD stoupat. Stále jsou možnosti těžit a cena je dost vysoká na to, aby aktivovala těžbu v nových lokalitách.

Sledujte aktuální vývoj cen ropy a dalších komodit

IW: Blíží se květen a jedno burzovní pravidlo říká "sell in May and go away". Co vy na to?

JM: Jedná se o vcelku úsměvnou investiční pranostiku, která vznikla nejspíš na základě historického chování trhů. My však sázíme na "dlouhodobou disciplínu" a naše aktivně řízené fondy jsou nastaveny tak, aby byly schopny pružně reagovat na výkyvy akciových trhů.

Aktualita pro rok 2026

Aktuality