Dividendové hvězdy: Jak posoudit kvalitu dividendových akcií?

Které firmy z indexu S&P 500 jsou nejvíce ohroženy snižováním hodnot vyplácených dividend, a komu se naopak daří dobře? Jaká jsou vůbec kritéria pro posouzení vyplácených dividend u jednotlivých firem a jejich akcií?

1. kritérium: Výnos

Pokud hledáme dividendově zajímavé tituly, začněme u nejdůležitějšího faktoru – výnosu. Akcie, u nichž existuje riziko nevyplacení dividendy nebo snížení její výše, možná vynášejí okolo 2 až 3 %. Zaměřme se však na akcie z indexu S&P 500 vynášející více než 6 %, jež budou mít pravděpodobně v portfoliu investoři zaměření na dividendové výnosy.

2. kritérium: Ziskovost

Dalším kritériem pro výběr dividendových akcií je ziskovost firem. Lze ji posuzovat podle čistého nebo provozního zisku. Provozní zisk je tvořen výnosy z běžných operací bez mimořádných položek. Dává tak obvykle relevantnější informaci o kondici firmy než čistý zisk, který navíc může být ovlivňován, aby vypadal co nejlépe.

Z firem, jejichž akcie nabízejí vysoký výnos, zaznamenalo v minulém roce záporný růst provozních výnosů těchto osm společností:

To však neznamená, že je výplata dividendy ohrožena nebo že se bude dividenda snižovat. I přes pokles provozního zisku se stále jedná o velmi výnosné tituly.

3. kritérium: Výplatní poměr

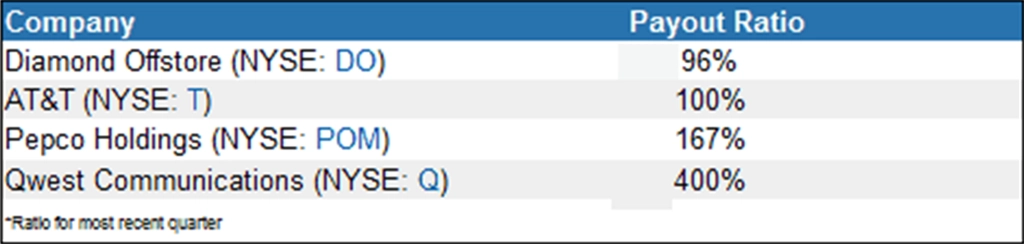

Výplatní poměr (payout ratio) představuje procento, které firma vyplácí ze svého zisku na dividendě. Je spolehlivým ukazatelem toho, zda bude dividenda v dané výši vyplacena. Srovnáme-li výši zisku s objemem peněz vyplaceným na dividendách, získáme informaci, zda bude firma schopna vyplácet současnou dividendu i za zhoršených podmínek.

Hodnoty přes 100 % znamenají, že firma vyplácí více, než vydělává, což zvyšuje pravděpodobnost budoucího snižování dividendy. Uvedené společnosti mají výplatní poměr nad 90 %.

4. kritérium: Výhled

Firma s vysokým výplatním poměrem vykazující zhoršené obchodní podmínky ještě nemusí výplatu dividendy zrušit nebo snížit. Mnoho firem je ve skutečnosti hrdých na svou schopnost vyplácet dividendy a snaží se ji udržet i za nepříznivé situace.

Co by však mohlo výplatu dividendy skutečně ohrozit? Ekonomické výhledy, množství hotovosti, dividendová historie a další faktory.

AT&T vyplatila v prvním čtvrtletí na dividendách o něco více, než vydělala. Stále však není jasné, zda dividendu bude snižovat. Firma drží 2,6 miliardy dolarů v hotovosti a v minulosti platby investorům naopak zvyšovala.

Energetická společnost Pepco vyplatila v prvním čtvrtletí na dividendách 60 milionů dolarů, vydělala jen 36 milionů. To je sice znepokojivé, ale firma má více než 1,2 miliardy nerozděleného zisku, které může v případě problémů použít. Zisk v prvním čtvrtletí se jeví spíše jako výjimka, historicky firma vyplácela dividendu, takže lze předpokládat, že bude vyplácet i nadále.

Qwest téměř rok vyplácel na dividendách mnohem více, než vydělal. Výplata dividendy by se dala v případě této firmy považovat za nejrizikovější z uvedených firem. Qwest má však více než 1 miliardu v hotovosti a nedávno došlo k fúzi s CenturyTel. Riziko nevyplacení dividendy je tedy nyní poměrně malé.

Diamond Offshore, dodavatel ropy a zemního plynu, vydělal v prvním čtvrtletí 2,09 dolaru na akcii a vyplácel celé 2 dolary na dividendě (výplatní poměr 96 %). Podle odhadů analytiků by měl zisk letos spadnout o více než 15 %. Firma zareagovala na nepříliš růžový výhled a snížila dividendy čtvrtletně na 1,50 dolaru na akcii.

Ačkoliv již tedy došlo ke snížení, není jisté, zda bylo poslední. Diamond Offshore má v hotovosti 1 miliardu dolarů a tato hotovost by mohla sloužit k výplatě dividend. Nejistota v ropném sektoru (mimo jiné kvůli katastrofě v Mexickém zálivu) však velice znejasňuje výhled na dividendu.

Zdroj: Seeking Alpha

Aktualita pro rok 2026

Aktuality