Erste: Výhled pro americké a evropské akcie včetně jednotlivých sektorů

Ve světle silných makrodat se rýsuje první zvýšení sazeb v USA na září. Středem zájmu trhů ve zbytku 3Q2015 bude i situace v Řecku, která ale spěje k dalšímu dočasnému řešení. Zlepšující se ekonomická data by určitě měla hrát důležitou roli a čeká se i mírné zvýšení výnosů dluhopisů. Investoři do firemních dluhopisů by měli zůstat opatrní ohledně rizikovějších kategorií bondů. U akciových trhů Erste očekává stagnaci až mírný růst.

Citujeme z reportu Erste:

Globální trhy

1. Růst firemních zisků pokračuje

V rámci indexu MSCI World se v letošním roce očekává nárůst firemních zisků o 3,1 % a v příštím roce o 12,1 %. To je důležitý faktor hovořící pro pokračování býčího trendu.

2. Ocenění akcií je jen mírně nad dlouhodobými průměry

Ukazatel forwardového P/E indexu MSCI World pro letošní rok dosahuje 17,4. To je mírně nad historickým průměrem 17. Očekávaný dividendový výnos je 2,4 % a 30letý průměr je 2,3 %. Z tohoto pohledu nejsou akcie předražené.

3. Technicky zůstávají akcie v rostoucím trendu, ale momentum zpomaluje

To se týká indexu S&P 500, který obvykle předbíhá ostatní indexy. Technická situace indexu zůstává středně pozitivní, ale zároveň se zvyšuje počet slabých sektorů. Proto lze očekávat zvýšenou volatilitu.

4. Rizikový faktor zvýšení úrokových sazeb v USA

Americký trh nebyl v uplynulém čtvrtletí negativně zasažen nárůstem výnosů a indexy v květnu dosáhly nových maxim. Na druhou stranu neočekáváme expanzi ocenění akciových indexů. Proto hlavním faktorem zůstává vývoj firemních zisků.

5. Firmy pokračují se silnými zpětnými odkupy akcií

To příznivě ovlivňuje očekávané tempo růstu firemních zisků.

U indexu MSCI World očekáváme zvýšenou volatilitu, řecká dluhová krize a zvyšování úrokových sazeb v USA mají potenciál zvýšit na trhu nejistotu. Později v průběhu čtvrtletí očekáváme mírný růst indexu v pásmu 0-5 %. Hlavními důvody k tomu by měly být rozumné ocenění a příznivý výhled růstu zisků.

Preferované sektory: zdravotnický, technologický a spotřebitelský.

Globální sektory

Cyklický spotřebitelský: Silný růst zisků v roce 2015; výhled pozitivní

V důsledku nízkých cen pohonných hmot a úrokových sazeb se prodeje aut v USA zvýšily na nejvyšší úroveň za několik let. Na druhou stranu čínský trh s auty zaznamenal výrazné zpomalení. Pro letošní rok očekávaný meziroční růst zisku v rámci sektoru o 15,7 % nám připadá vysoký. Odhady pro rok 2016 jsou také nadprůměrné (+14,7 %).

Cyklický defenzivní: Aktuálně pomalé ziskové momentum; výhled pozitivní

V USA se podle konsenzu pro letošek v rámci sektoru očekává nárůst zisků o 0,5 % a o 8,9 % příští rok. Situace v Evropě vypadá hůře (-3,3 % v 2015 a +9,1 % v 2016). Po období relativní slabosti očekáváme, že se trend v 3Q zlepší. Americké tituly by měly překonávat ty evropské díky lepším ziskovým vyhlídkám.

Zdravotnický: Firmy se stabilním růstem; výhled pozitivní

Sektor je charakteristický stabilním růstem zisků. Konsenzus pro letošní rok očekává růst zisku o 9,2 % a o 12,4 % příští rok. I v tomto sektoru je dynamika výsledků amerických firem větší ve srovnání s evropskými, kde se letos očekává růst jen o 4 %.

Průmyslový: Zisky pod tlakem; výhled neutrální

Pozitivním faktorem pro tento sektor je snížení vstupních nákladů díky poklesu cen komodit. Na druhou stranu mnoho energetických firem v důsledku nižších cen ropy snížilo své kapitálové výdaje. To se týká především firem kolem břidlicové ropy a plynu v USA. Proto se soustředíme především na firmy s malou poptávkou z tohoto odvětví. Podle indexů nákupních manažerů se vyhlídky v Evropě od začátku roku zlepšily. Pomáhá i slabší euro.

Technologický: Inovace a růst; výhled pozitivní

Podle konsenzuálních odhadů by se zisky sektoru letos měly zvýšit o 8,3 % a o 11,3 % v příštím roce. Očekávaná tempa růstu tak překonávají index MSCI World. Proto se očekává, že relativní síla sektoru IT v globálním měřítku pravděpodobně přetrvá. Prim nadále budou hrát technologické firmy z USA.

Energetický (ropa a plyn): Silný pokles zisků; výhled negativní

Situace energetických firem v následujícím roce bude pravděpodobně horší, než se nyní očekává. Očekávané tempo růstu zisků o 40 % je nerealisticky vysoké. Proto je prostor pro negativní překvapení velký. Proto by se investoři ve střednědobém horizontu měli akciím z tohoto sektoru vyhnout.

Základní materiály (těžaři surovin): Pokles zisků v roce 2015; výhled negativní

Kvůli pokračujícímu poklesu cen komodit zůstává sektor pod tlakem. Podle konsenzu by se zisky letos měly meziročně snížit o 5,8 %. Očekávané zvýšení úrokových sazeb v USA a zpomalování ekonomického růstu v Číně představuje rizika pro akcie z tohoto odvětví. Kvůli slabosti vůči indexu MSCI World a slabému výhledu by se investoři měli akciím z tohoto odvětví vyhnout.

Finanční: Silný růst zisků v USA; výhled neutrální

Celosvětově je výkonnost tohoto sektoru nevyrovnaná. U amerických firem se letos podle konsenzu očekává meziroční zvýšení zisků o 15,8 % při ROE 8,3 %. V Evropě se očekává +16,5 % při ROE 6,6 %. Firmám zde pomáhá kvantitativní uvolňování a hospodářské oživení. Celkové je ROE sektoru je stále podprůměrná (8,8 % proti 11,8 % MSCI World).

Telekomunikace: Dlouhodobá slabost; výhled neutrální

Konsenzus pro letošek očekává zvýšení zisků o 6,7 % a o 8,7 % příští rok. Důležitým faktorem v tomto ohledu je zavádění sítí 4G, které zvyšuje průměrné útraty zákazníků za služby operátorů. Ocenění amerických firem je relativně nízké a již odráží očekávané zvýšení úrokových sazeb ze strany amerického Fedu. I když vyhlídky pro růst v tomto sektoru jsou omezené, akcie telekomunikačních firem pravděpodobně ukáží relativní sílu v případě vyšší volatility na měnových trzích.

Síťová odvětví: Slabé vyhlídky; výhled negativní

Podle konsenzuálních odhadů by se zisky v rámci sektoru měly letos zvýšit o 6,7 %, ale zároveň se pro příští rok očekává jako u jediného sektoru pokles. Pravděpodobně mírně rostoucí výnosy dluhopisů by měly zatížit výsledky firem z tohoto sektoru, které jsou v souhrnu nadprůměrně zadlužené. V tomto odvětví nadále chybí vyhlídky pro růst.

Evropské trhy

Evropské akciové trhy po nárůstu v 1Q2015 mírně korigovaly, i tak ale od začátku roku posilují. Růst je rozprostřen napříč sektory a potvrzuje sílu oživení. Indexy nákupních manažerů v důležitých zemích eurozóny se pohybovaly v jasně příznivém pásmu. Zvláště německé průmyslové firmy v červnu navyšovaly výrobu.

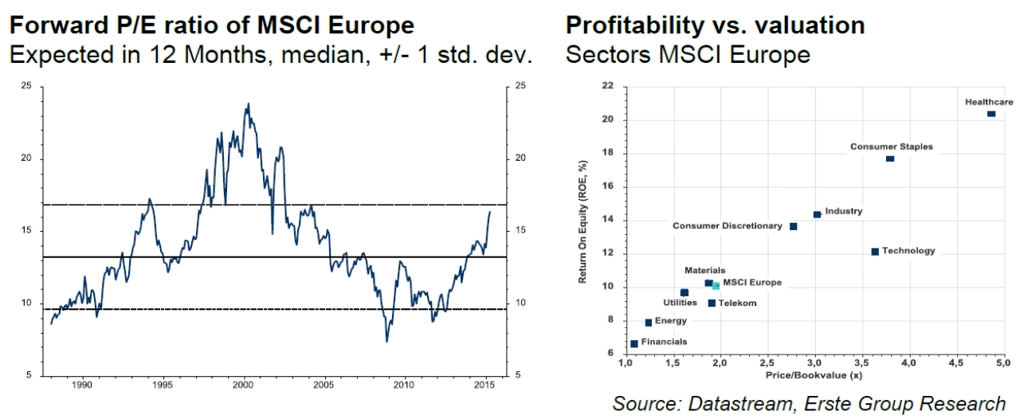

Evropské akcie se aktuálně obchodují okolo 16,2násobku zisků, což je nad dlouhodobým průměrem 13,2. Celkově je konsenzus pro evropské akcie pozitivní, když se letos očekává zvýšení zisků o 2,4 %. K tomu příznivý trend již několik měsíců vykazují i revize zisků a tržeb firem zahrnutých v indexu MSCI Europe.

Evropské akciové trhy by ve 3Q2015 měly těžit z dodatečné likvidity, kterou zajišťuje program kvantitativního uvolňování od ECB. Přitom jsou výnosy státních a firemních dluhopisů navzdory zvýšení nadále na historicky velmi nízkých úrovních. Index MSCI Europe nabízí dividendový výnos 3,2 %. Pro 3. kvartál očekáváme při zvýšené volatilitě jen mírné zvýšení indexu MSCI Europe, na spodní hraně pásma 0-5 %.

Americké trhy

Druhý kvartál byl na amerických trzích smíšený. Nasdaq Composite vzrostl o 1,8 %, zatímco index S&P 500 klesl o 0,2 %. Nejlepší výkonnost zaznamenaly banky (+10 %), dodavatelé součástek pro automobily (+7 %), mediální společnosti (+6 %) a opět i zdravotnický sektor. Naopak se nedařilo realitním (-8 %) a dopravním společnostem (-7 %).

Oba indexy nákupních manažerů ISM zůstaly v pozitivním pásmu. Rozdíl mezi novými objednávkami a zásobami ve výrobním sektoru, který napovídá o budoucím vývoji, se dále zlepšil.

Konsenzuální odhady pro celkový růst zisků v rámci MSCI US v roce 2015 zůstávaly v posledních měsících na relativně nízké úrovni, okolo +1,1 % a v 2016 na +12,8 %. Aktuálně se odhad pro rok 2016 jeví jako příliš optimistický.

Forwardové P/E indexu MSCI US je pro rok 2015 okolo 18,4. To je mírně nad dlouhodobým průměrem 17. Dividendový výnos je s 2 % pod dlouhodobým průměrem, ale není tajemstvím, že dlouhodobě má klesající tendenci (a naopak rostoucí mají zpětné odkupy akcií). Aktuálně mírně nadprůměrné ocenění amerických akciových indexů je mimo jiné důsledkem velmi nízkých výnosů dluhopisů. Do konce roku čekáme jejich zvýšení.

Potenciál pro další zisky celého indexu jsou malé i kvůli pomalému růstu ziskovosti. Ukazatele naznačují, že ocenění celého trhu není příliš atraktivní. Naše hodnocení, tedy že zdravotnický, technologický a spotřebitelský sektor budou překonávat celkový trh, je podpořeno lepším výhledem zisků. Těžaři komodit, firmy ze síťových odvětví a energetické společnosti by na druhou stranu měly ve 3Q2015 zaostávat.

Očekáváme, že se index MSCI US bude v třetím kvartálu vyvíjet do strany jen s mírnými zisky (spodní konec pásma 0-5 %).

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Doporučujeme

Aktuality