Jsou akcie v současnosti ještě atraktivní investice?

Probíhající býčí trend trvá přes šest let. To je historicky nadprůměrná doba, během které si hlavní světové indexy připsaly výrazné zisky. Je nyní správná doba na to zrealizovat zisky a vybrat si oddechový čas?

Americký index S&P 500 posílil od svého dna o více než 200 %, Nasdaq Composite o 300 %, DAX o více než 200 % a STOXX Europe 600 je o více než 150 % silnější. To je dost na to, aby to v investorech vyvolávalo otázky, zda již akcie nevystoupaly příliš vysoko a zda nemají být opatrní, protože může přijít další propad.

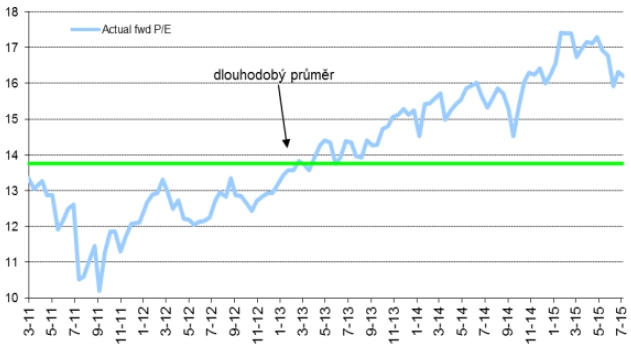

Pro začátek se podívejme na aktuální ocenění indexu S&P 500 dle ukazatele předstihového (forwardového) P/E. Graf ukazuje, že navzdory poklesu z posledních měsíců je ocenění jasně nad dlouhodobým průměrem.

Někdo by mohl říci: "Je to jasné, křivka musí dříve nebo později opět klesnout k průměru." To je sice pravda, ale nikdo neví, kdy ta křivka k průměru klesne. Mezitím mohou akciové indexy pokračovat v současném růstovém trendu. Navíc pokles ocenění nemusí nutně znamenat pokles cen akcií. Odráží totiž cenu, kterou jsou investoři ochotni nabídnout za budoucí zisky oproti těm současným. Čím vyšší cena, tím větší chuť a opačně.

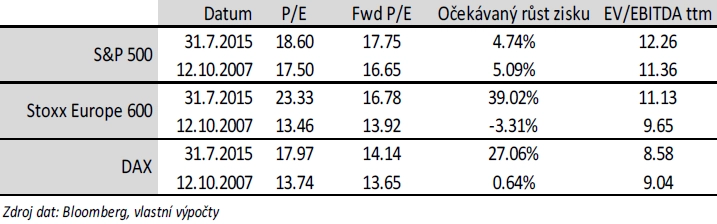

Jak si stojí indexy oproti vrcholu předchozího cyklu, který nastal v roce 2007?

Index S&P 500 se oproti roku 2007 obchoduje na mírně vyšším ocenění (dle P/E, forward P/E i EV/EBITDA). To samé platí pro evropské indexy, v tabulce reprezentované Stoxx Europe 600 a DAX. U nich je navíc další rozdíl, a sice vyšší očekávaný růst zisku v následujícím roce. To vychází ze dvou faktorů, a to z:

- očekávaného oživení evropské ekonomiky, od kterého se očekává i přelití do firemních zisků,

- struktury zisků evropských indexů; zisky například finančního sektoru a síťových služeb spojených s elektřinou jsou oproti vrcholu z roku 2007 stále nízké, nižší základny umožňují i nadprůměrně vysoká očekávání růstu.

Lze říci, že se akciové trhy po více než šesti letech posilování obchodují s vyššími násobky než na vrcholu předchozího býčího trendu. To je přiživováno silnou podporou ekonomik ze strany centrálních bank a schopností firem dosahovat zisků. Ty se například u indexu S&P 500 od roku 2009 zdvojnásobily s průměrným ročním nárůstem o více než 12 %.

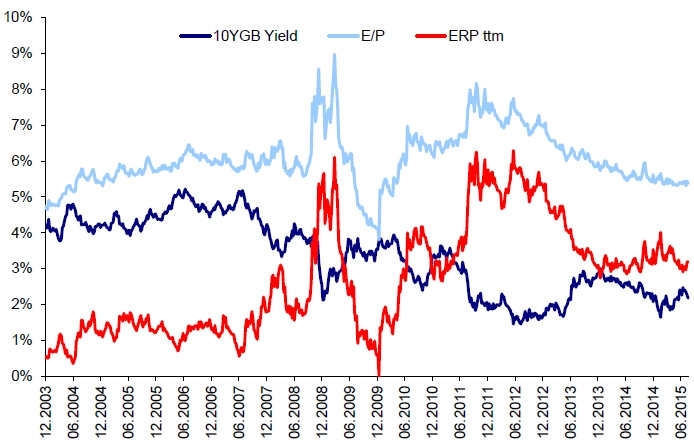

Klíčové je ovšem relativní ocenění akcií vůči dluhopisům, které lze ilustrovat následujícím grafem rizikové přirážky (ERP) indexu S&P 500 vůči výnosu 10letých amerických vládních dluhopisů. Důvodem je skutečnost, že dluhopisové a akciové trhy jsou z pohledu své kapacity největšími třídami aktiv.

ERP (červená křivka) se aktuálně nachází sice poblíž čtyřletého minima, ale ve srovnání s obdobím let 2003-2007 je výrazně výše, což znamená, že jsou akcie oproti tomuto období nyní vůči dluhopisům atraktivnější.

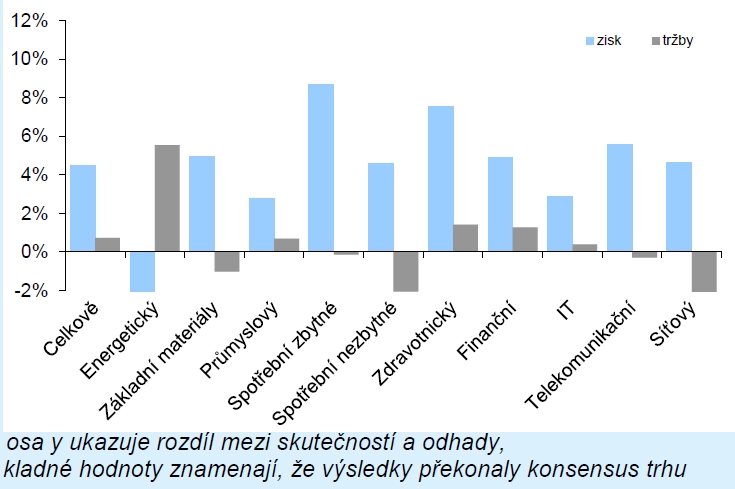

Aktuální situaci ohledně ocenění akciových trhů dokládá i to, jak si stojí firmy během výsledkových sezón. V té probíhající (za 2Q2015) zatím firmy pokračují v překonávání odhadů, především na úrovni zisků (graf níže platí pro firmy z indexu S&P 500). Stejně tomu bylo i v předešlých kvartálech. To je ze střednědobého pohledu vnímáno jako podpůrný argument pro to, že ocenění akcií je opodstatněné.

Výhled na následující měsíce

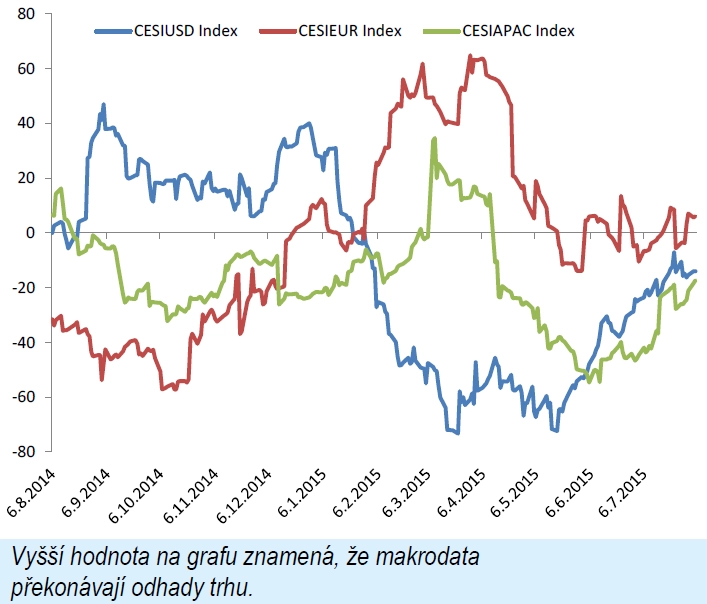

Klíčovou událostí dalších měsíců bude dlouho očekávaný (a také postupně odkládaný) začátek zvyšování úrokových sazeb ze strany americké centrální banky. Scénář prvního zvýšení do konce letošního roku podporují aktuálně lepší data z americké ekonomiky (v grafu níže se USA týká modrá křivka).

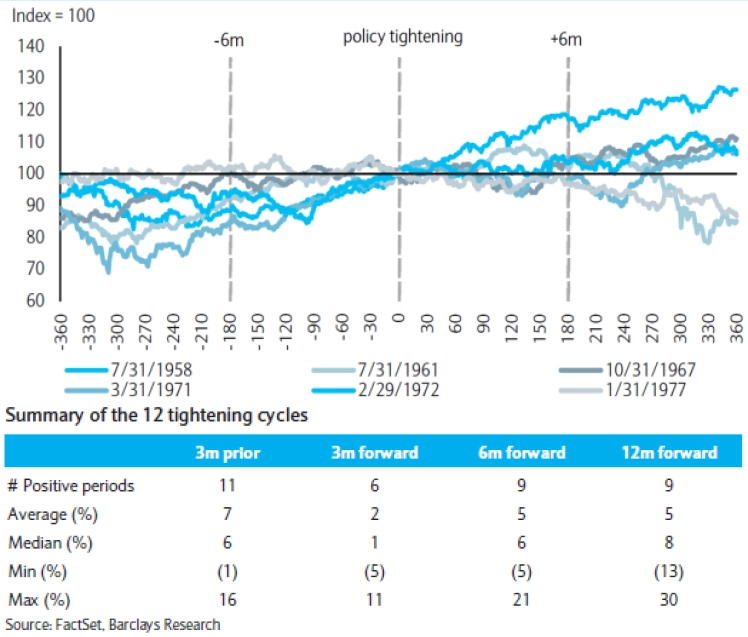

Z historického srovnání vychází, že začátek zvyšování úrokových sazeb nutně neznamená propad akciových indexů. Důvodem je to, že v tomto momentu bývají ekonomiky dostatečně silné, aby zvýšení úroků ustály. Následující graf ukazuje vývoj indexu S&P 500 před a po prvním zvýšení sazeb od roku 1958. V horizontu do 6 měsíců se index většinou vyvíjel bez větších změn s mírnou tendencí k vybírání zisků. V delším horizontu index ve 4 z 6 případů pokračoval v růstu. Průměrné zhodnocení po půlroce bylo 6 % a po roce 8 %.

O aktuálním ocenění akciových indexů v USA a západní Evropě lze říci, že je v absolutní podobě historicky nadprůměrné a mírně nad vrcholem předchozího býčího trendu v roce 2007. Na druhou stranu v relativním srovnání vůči dluhopisům vychází jako stále atraktivní.

Zvyšování úrokových sazeb obvykle začíná v momentu, kdy je ekonomika dostatečně silná, aby to ustála, a proto to neznamená konec růstu cen akcií. Naopak, v období kolem začátku se daří i cyklickým sektorům, jako jsou například spotřebitelské a průmyslové firmy.

Současné ocenění indexů sice není vysoké, ale také znamená, že nelze sázet na jeho výraznější expanzi. V hlavním scénáři počítáme se stagnací. Proto pro odhadování růstu akciových indexů v následujících čtvrtletích bude klíčové sledovat vývoj odhadů zisků pro letošní a příští rok a schopnost firem tato očekávání naplňovat. Meziroční tempo růstu zisků bude fungovat i jako vodítko pro růst indexů.

Jako rizikový faktor se s ohledem na utahování měnové politiky jeví scénář příliš rychlého utahování vynuceného rostoucí inflací. Myslíme si, že pravděpodobnost tohoto scénáře v následujícím roce je minimální, nelze ho však vyloučit pro roky 2017-2018.

Aktualita pro rok 2026