Čínský problém: Pravda v plné nahotě

Za rozbušku pro kolaps čínského akciového trhu je všeobecně považována devalvace jüanu. Svět ji chápe jako neomalený pokus čínské vlády o zlevnění exportu a podporu ekonomiky. Tato interpretace je však zavádějící. Proč?

1. Investoři neinvestují podle aktuálního stavu čínské ekonomiky. Spíše je zajímá, co vláda udělá na podporu akciového trhu.

"Černé pondělí", jak je 24. srpen 2015 některými tržními pozorovateli nazýván, bylo spíše reakcí na selhání centrální banky oznámit trhem očekávaná opatření. Investoři počítali se snížením míry povinných minimálních rezerv bank. Předchozí snižování v únoru a dubnu tohoto roku totiž podpořilo růst cen akcií. Vláda přišla s tímto opatřením až 25. srpna.

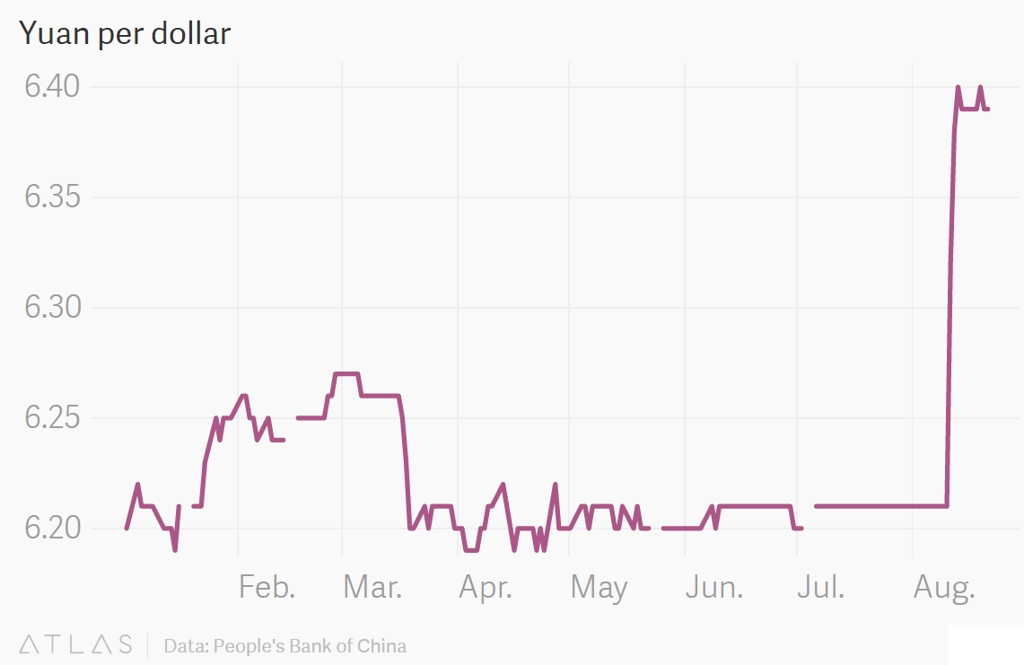

2. Krach přišel téměř dva týdny po devalvaci a vláda nechala jüan oslabit jen zhruba o 3 %, aby ho následně (možná) opět stabilizovala. Takové gesto může jen stěží pomoci exportérům, když měna za poslední rok efektivně posílila o zhruba 14 %.

Devalvace má pravděpodobně více co do činění s prolomením úzkého pásma fixace kurzu na americký dolar, která měla na svědomí odsávání likvidity z ekonomiky vlivem odlivu kapitálu.

Jak absence záchrany trhu vládou, tak devalvace měny mají stejnou příčinu - čínští lídři zoufale shánějí finance na růst ekonomiky.

Měnový kurz jako nástroj podpory růstu

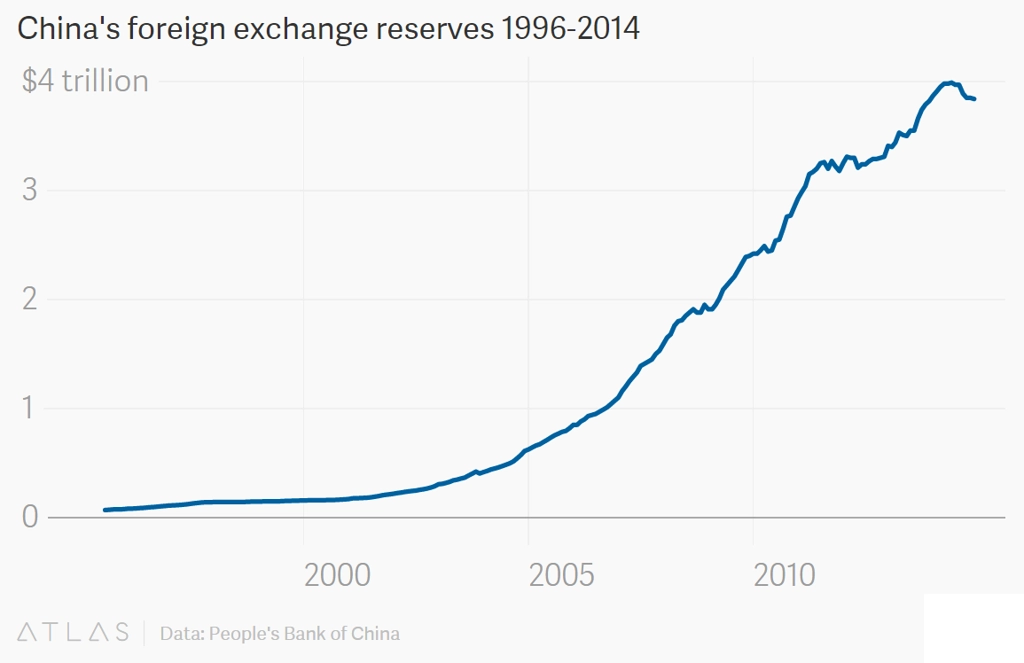

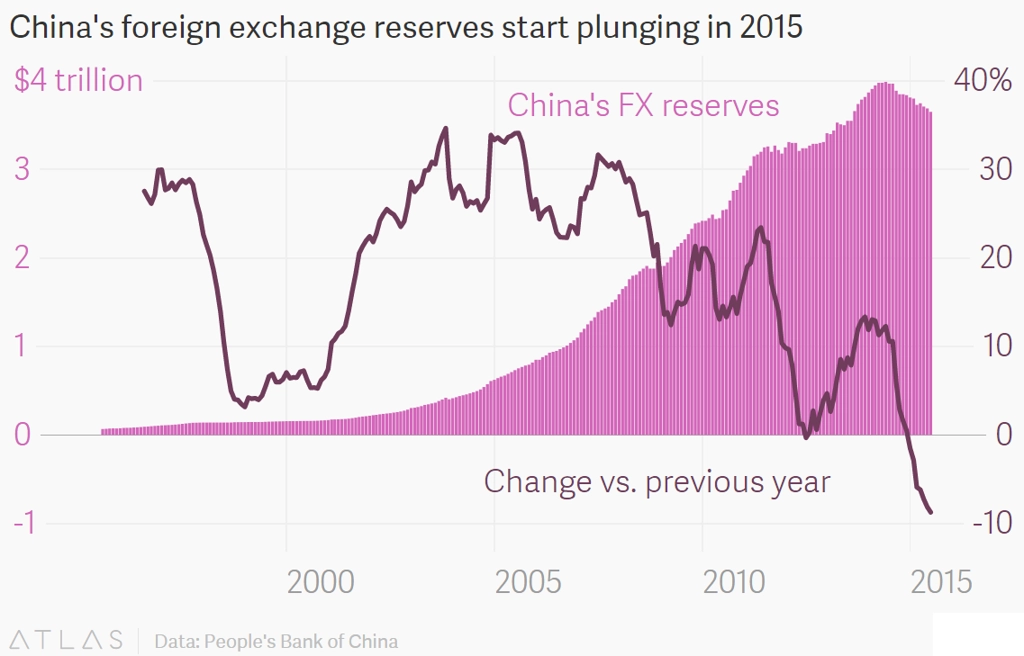

Čína již dlouhou dobu drží svoji měnu zavěšenou na americký dolar při uměle levném kurzu. Levnější jüan navzdory přílivu příjmů z exportu a přímých zahraničních investic umožnil Číně nahromadit velké zásoby devizových rezerv.

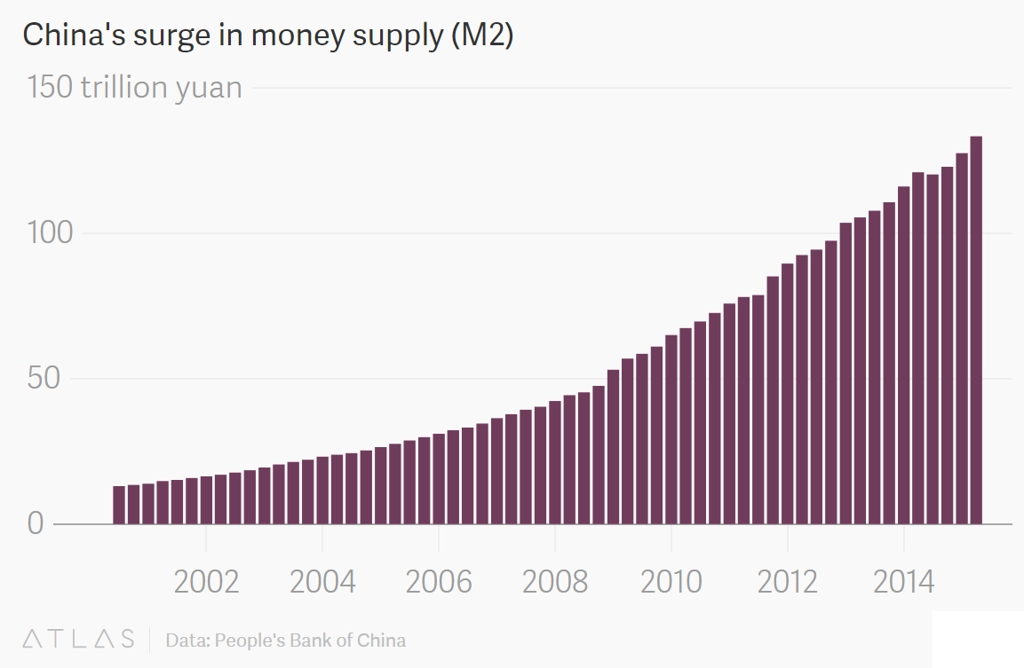

Levná měna také podporovala čínský investicemi tažený růstový model. Díky tomu, že se za dolar platilo více jüanů, než by trh vyžadoval, vytvářela čínská centrální banka "dodatečné peníze z ničeho" a posílala je do ekonomiky. Aby tato politika nenastartovala inflaci, stanovila nezvykle vysoké požadavky na míru povinných minimálních rezerv.

Dostatek peněz, levné úvěry, snadný růst

Taková byla čínská realita od vypuknutí finanční krize. Od té doby vláda napumpovala do ekonomiky 4 biliony jüanů, aby zabránila kolapsu.

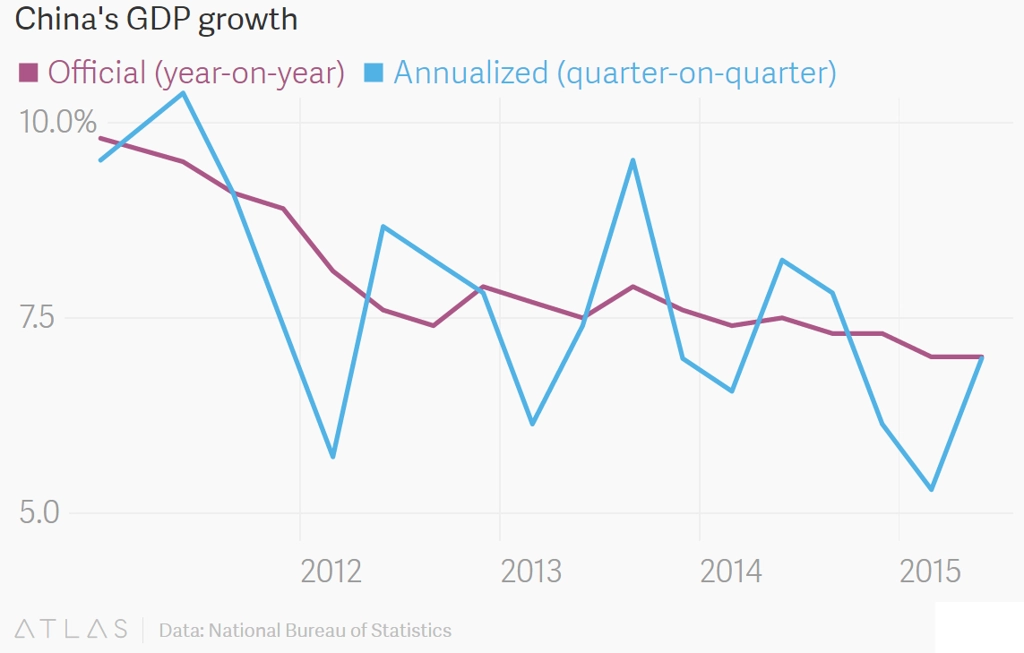

Následný dvojciferný procentuální hospodářský růst přilákal zahraniční investice a spekulativní kapitál, což zvyšovalo poptávku po jüanech. Kvůli podpoře exportérů musela ale centrální banka nakupovat ještě více dolarů. Jedině tak mohla zamezit posílení měny.

Ekonomický růst ale zpomalil a 28 bilionů USD dluhů, které Čína během boomu nahromadila, bude nyní daleko obtížnější splácet.

Vládou nafouknuté ceny akcií

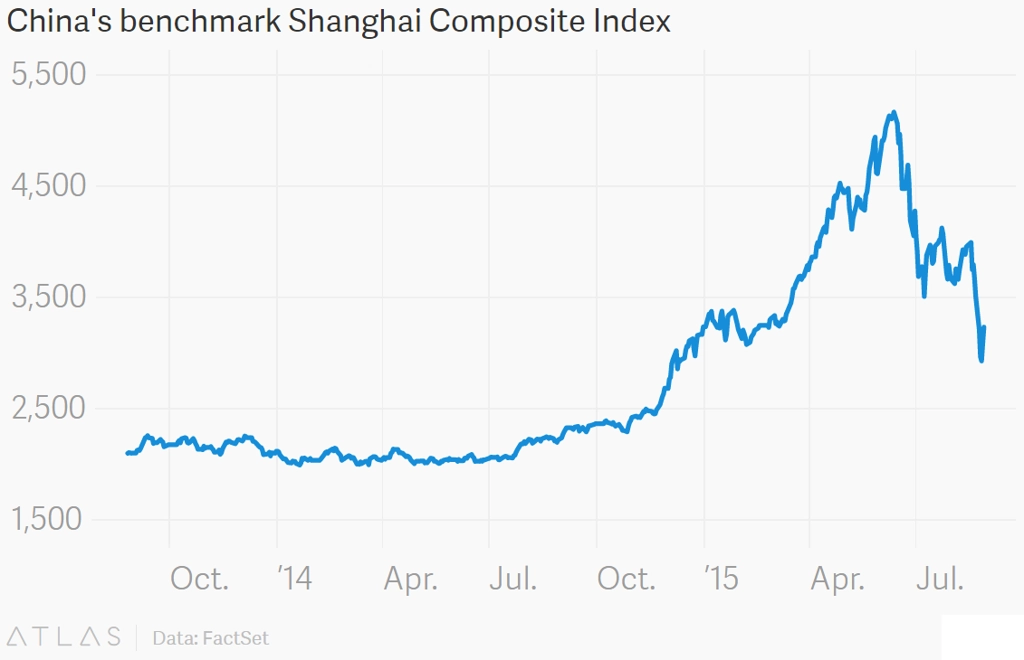

Zhruba před rokem se čínská vláda uchýlila k podpoře akciového trhu. Derek Scissors, ekonom z American Enterprise Institute, považuje pohnutky čínské vlády za jasné. "Proč nevyřešit velký problém se zadlužením výměnou úvěrů za akcie?" pokládá si řečnickou otázku. Býčí trend na trhu s akciemi měl pomoci zadluženým společnostem získat nový kapitál a uhradit půjčky po splatnosti.

Nakonec ale trh zkolaboval.

Začátkem července 2015 vláda spustila rozsáhlé tržní intervence, které poslaly index Shanghai Composite až k hranici 4 500 bodů. Problémem ale bylo to, že pokaždé, kdy se akcie přiblížily k této hodnotě, začali investoři prodávat v obavách, že vláda v podpůrných opatřeních poleví. V důsledku toho se účet čínské vlády za podporu akciového trhu mohl podle propočtů Christophera Baldinga z Pekingské univerzity vyšplhat až na 1 bilion USD.

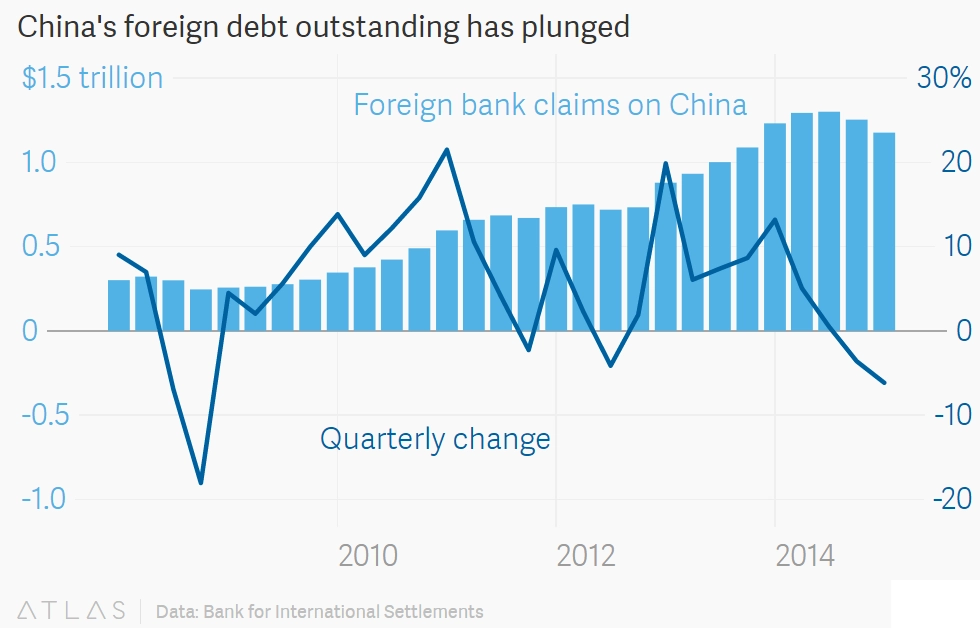

Zatímco někteří investoři na akcie krátkozrace sázeli, pro ostatní bylo počínání čínské vlády jasným znamením, že se mají z trhu co nejdříve stáhnout a vyměnit jüany za jiné měny. Koncem roku 2014 proto tok spekulativního kapitálu změnil definitivně směr a místo přílivu začalo docházet k odlivu.

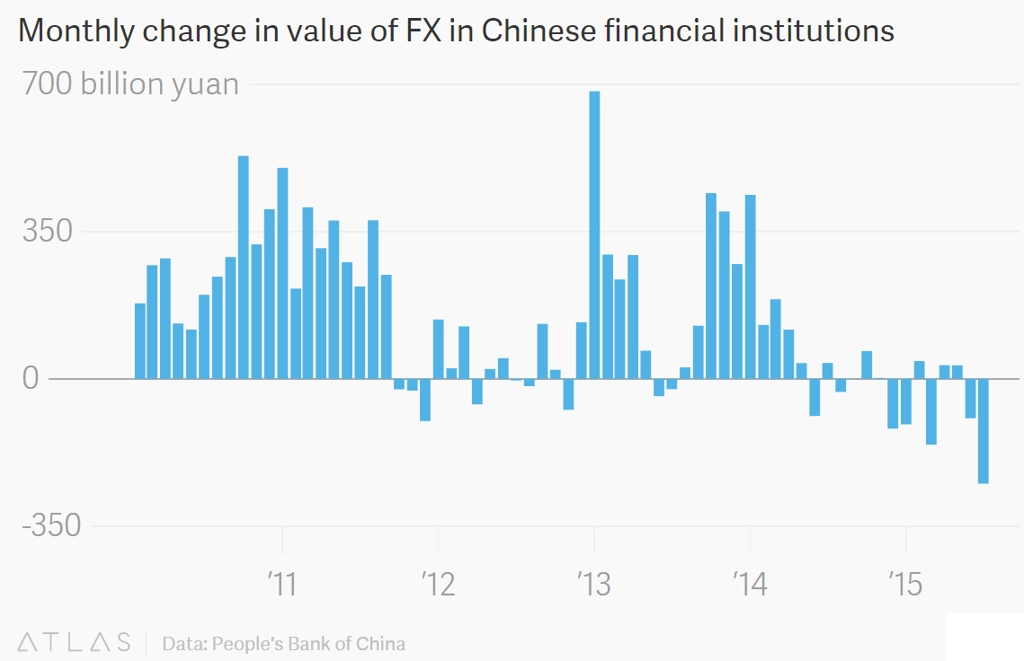

Jedním z ukazatelů tohoto trendu je pokles (převážně) krátkodobého ("tradingového") kapitálu od zahraničních bank, který odstartoval ve čtvrtém čtvrtletí 2014.

Dalším je snížení pozic čínských bank v zahraničních měnách.

Jakmile jednou někdo začne prodávat jüany, ostatní se začnou obávat, že jejich jüanové pozice ztratí na hodnotě, takže se k prodejům přidají. Nižší poptávka po jüanu by měla vést k jeho oslabení ve vztahu k dolaru. Jenže čínská centrální banka musela držet kurz stabilní. Jednak to přislíbila (šlo o podmínku MMF pro zařazení čínského jüanu do koše rezervních měn), a jednak stabilita jüanu a jeho postupné zhodnocování zvyšovaly atraktivitu Číny pro zahraniční investory, domnívá se Carlo Reiter z J Capital Research.

Kvůli podpoře jüanu začala čínská centrální banka prodávat dolary ze svých rezerv.

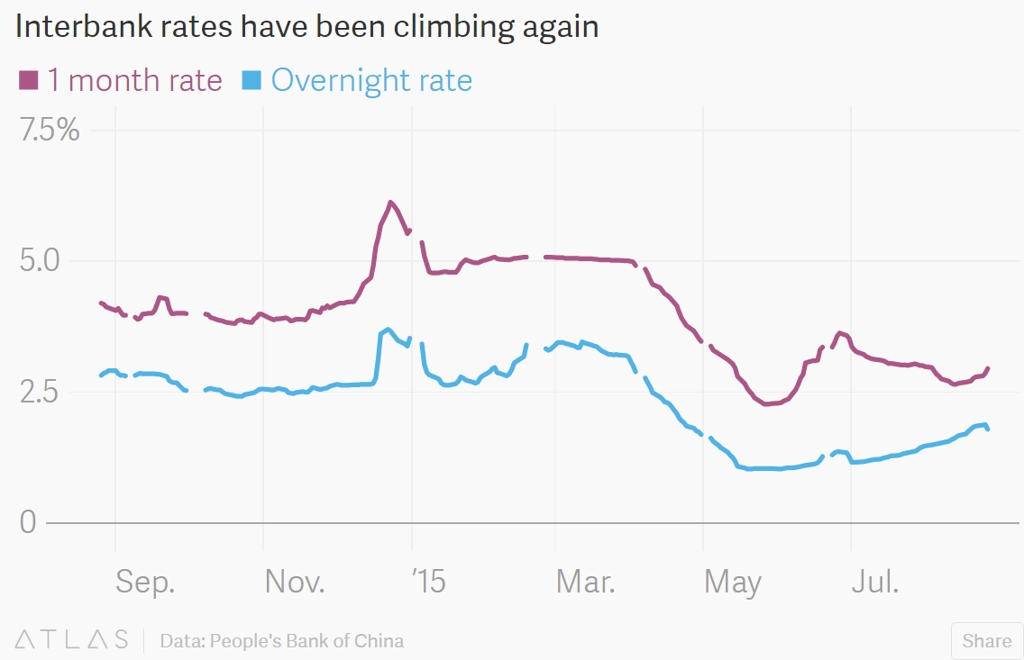

Nákupy jüanů zhoršily likviditní podmínky, což vedlo k růstu výpůjčních nákladů, omezení úvěrů a investic, potažmo riziku deflace. Vyšší výpůjční náklady přitom prohloubily zadlužení země (většina úvěrů je úročena variabilní sazbou).

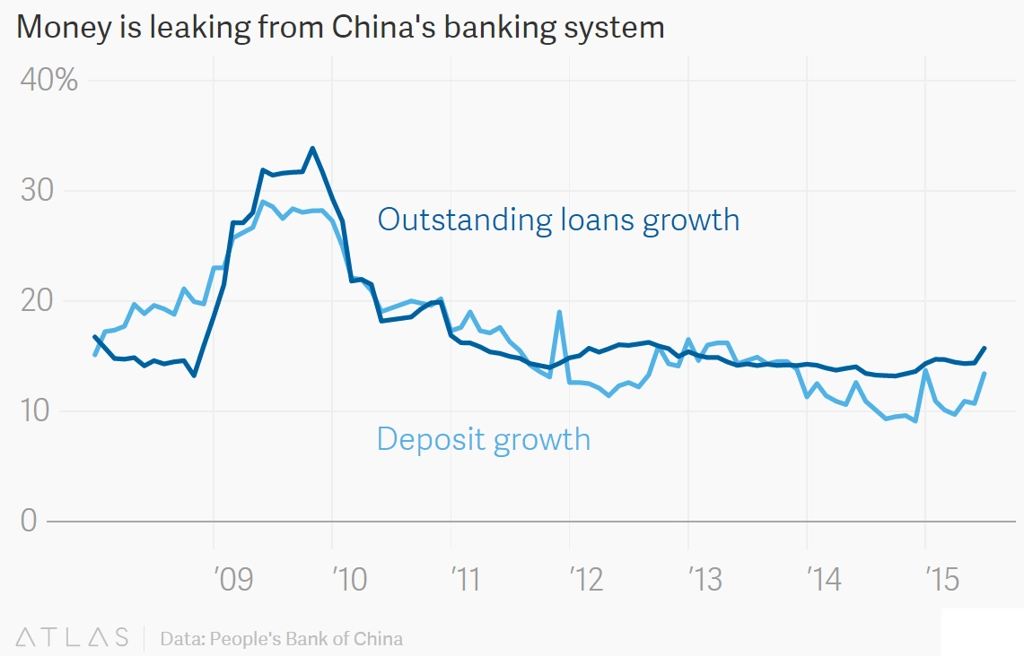

Posilující akciový trh vytěsnil bankovní úvěrování

"Investoři své peníze přesunuli z bankovních depozit na obchodní účty, v důsledku čehož bankám zbývalo méně peněz k úvěrování," tvrdí Balding. Aby však ekonomika pokračovala v růstu, tlačila vláda na banky, aby dále úvěrovaly.

Pro udržení úvěrové aktivity spustila čínská vláda začátkem července záchranný program. "Kvůli financování programu stouplo mezibankovní úvěrování," vysvětluje Reiter. "V červenci vládní instituce půjčily 9,3 bilionu jüanů bankám, především za účelem podpory akciového trhu."

Příliv mezibankovního kapitálu, tedy dodání dalších peněz do finančního systému, ale nakonec znamenal pro centrální banku nové tlaky na jüan.

A tak se vše oklikou vrátilo k devalvaci čínské měny 11. srpna, ke které vláda pravděpodobně přistoupila proto, že již bylo "příliš nákladné jüan bránit", domnívá se Reiter.

"Boj o stabilizaci měny má významný restriktivní dopad na likviditu," napsal Wej Jao, ekonom ze Société Générale, 25. srpna. Velké vládní plány na redukci dluhového břemene a současné zamezení odlivu kapitálu mohou mít paradoxně opačný efekt.

Zdroj: Quartz

Aktualita pro rok 2026

Doporučujeme

Aktuality