Stín nad evropskými bankami: CoCosy investorům slibovaly sladkou odměnu, teď jsou jejich noční můrou

Burzy v Evropě za sebou podobně jako trhy v Asii a Spojených státech nemají zrovna vydařený začátek roku. Výrazně zlevňují především akcie bank, které srážejí nepříznivé vyhlídky světové ekonomiky spolu s přetrvávajícím nízkoúrokovým prostředím. Panika navíc roste i mezi investory, kteří vyslyšeli volání, aby rizika bankovního sektoru sňali z daňových poplatníků a naložili je na svá bedra.

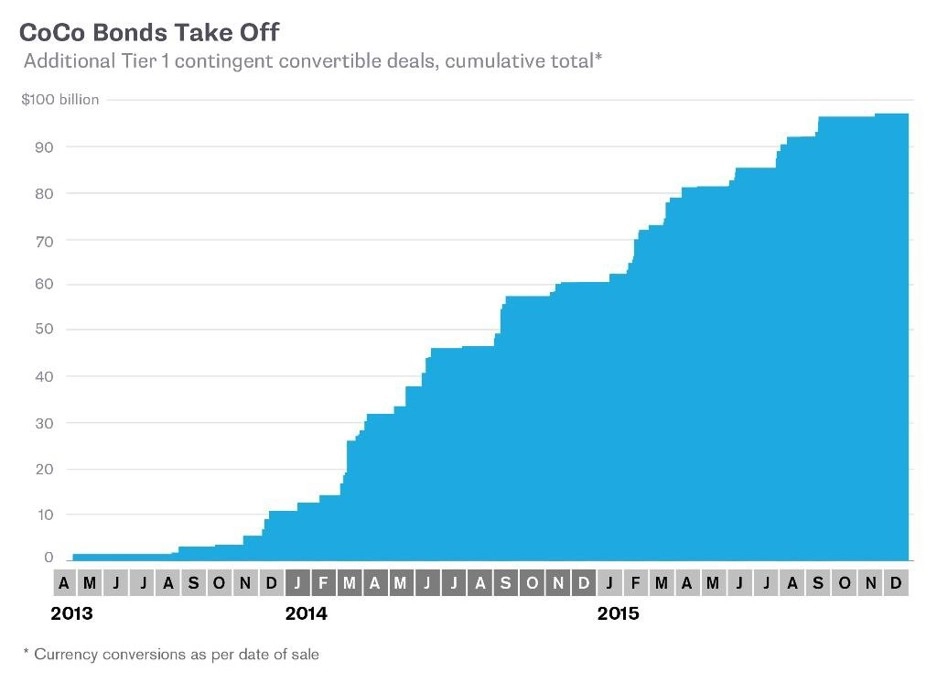

Po finanční krizi z roku 2008, kdy vlády mnoha evropských zemí musely problémové komerční banky zachraňovat před krachem za pomoci nemalého objemu peněz z kapes daňových poplatníků, padl návrh, aby na sebe ekonomická rizika finančních institucí pro příště převzali investoři. Výsledkem bylo schválení takzvaných podmíněně konvertibilních dluhopisů známých jako CoCo bondy (contingent convertible bonds). CoCo bondy neboli dluhové cenné papíry s podmíněnou konvertibilitou se začaly prodávat v roce 2013 a do konce roku 2015 dosáhl jejich emitovaný objem 97 miliard dolarů.

"Podmínky, za nichž jsou CoCo dluhopisy emitovány, umožňují v případě nepříznivé ekonomické situace banky (poklesu jejího kapitálového poměru pod určitou hodnotu) nesplacení kupónového výnosu bez defaultu, v dalším kroku případně jejich přeměnu na kapitál, či dokonce nevykoupení jistiny včas," vysvětluje Dana Hájková, ekonomka z České spořitelny.

CoCo bondy jsou tedy emitovány jako běžné dluhopisy, avšak v případě, že se jejich vydavatel (banka) dostane do problémů, může být rozhodnuto o nesplacení jejich kupónu, případně dokonce o jejich konverzi na akcie, čímž dojde k navýšení kapitálu banky bez nutnosti spoluúčasti vlády a zdlouhavého vyjednávání s investory.

"Tato rizika jsou u CoCo dluhopisů kompenzována poměrně vysokými výnosy, což v obecně nízkoúrokovém prostředí donedávna vedlo k velké poptávce po těchto cenných papírech," říká dále Hájková. Na začátku letošního roku činil kupón CoCo dluhopisů v průměru 6,6 %, což je téměř dvojnásobek oproti výnosům seniorních dluhopisů bank.

Aktuální nejistota ohledně ekonomického vývoje ve světě a vývoj na finančních trzích ale vedou k tomu, že investoři začínají rizikům obsaženým v CoCo bondech připisovat stále větší váhu a výnosy těchto dluhových cenných papírů již nejsou ani zdaleka to jediné, o co se zajímají.

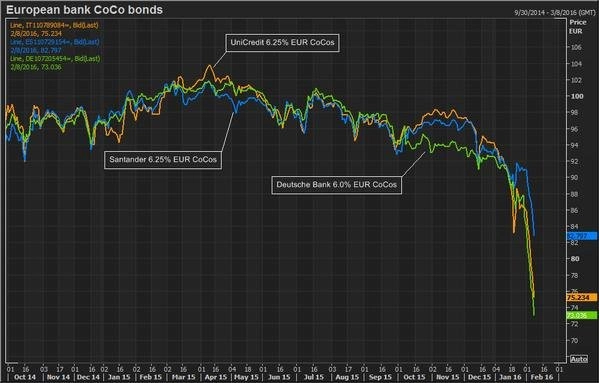

Vývoj na trhu s CoCo dluhopisy je skutečně dramatický. Investoři se podmíněně konvertibilních dluhopisů snaží zbavit, což sráží jejich ceny. Například cena CoCo bondů s 6% kupónem emitovaných německou Deutsche Bank spadla na zhruba 75 % výchozí hodnoty. O moc lépe se nedaří ani CoCo bondům italské UniCredit či španělské Banco Santander s kupónem 6,25 %.

V případě Deutsche Bank obavy investorů zesílily poté, co největší německá banka na konci ledna vykázala první celoroční ztrátu od finanční krize, když za celý loňský rok reportovala na úrovni čistého zisku záporný výsledek 6,8 miliardy eur. Investoři se nyní bojí, že by právě Deutsche Bank mohla být pověstnou první kostkou domina.

"Zatímco o splacení kupónu CoCo dluhopisů Deutsche Bank za rok 2016 jsme přesvědčeni, splacením výnosu za rok 2017 již si tolik jistí nejsme," upozorňuje Simon Adamson, analytik ze společnosti CreditSights. Zároveň ale říká, že Deutsche Bank bude podle očekávání dělat vše, co bude v jejích silách, aby černý scénář nenastal, protože bude bezpochyby potřebovat podobné dluhopisy vydávat i v budoucnu, a důvěra investorů je proto pro ni stěžejní.

Spolu s rostoucími obavami investorů o zdraví bank a budoucnost CoCo dluhopisů se prudce zvyšují i ceny CDS, tedy zajišťovacích kontraktů, které se spouštějí v případě neschopnosti společnosti dostát svým závazkům.

"Jak velké toto riziko ve skutečnosti je? A nespustí případné první nesplacení nároků držitelů CoCo bondů lavinový efekt? Investory mohou postihnout ztráty nejen z nevyplacení kupónů, ale i z toho, že v těchto bondech zůstanou 'uvěznění' delší dobu, než by si přáli. Celý problém podmíněně konvertibilních dluhopisů se odvíjí od zdraví evropských bank a souvisí s tím, že ještě nedošlo k dostatečnému vyčištění jejich bilancí," doplňuje Hájková.

Pokles cen evropských bankovních titulů ve středu korigoval, a to zřejmě díky zprávě, že Deutsche Bank zvažuje odkup některých svých dluhopisů, což byla pro investory pozitivní zpráva o finanční pozici banky, která má jedno z největších portfolií k restrukturalizaci. Na podporu solidnosti evropských bank vystoupili německý ministr financí Wolfgang Schäuble a guvernér Banque de France François Villeroy de Galhau. Ačkoliv Deutsche Bank a politici odkopli míč kousek od své brány, celá situace v evropském bankovním sektoru je nadále o zdraví bank a o tom, že ještě nedošlo k dostatečnému vyčištění jejich bilancí.

Zdroj: Bloomberg, Financial Times, Česká spořitelna

Aktualita pro rok 2026

Aktuality