Týden na trzích podle burzovních grafů: Býci vzali burzu útokem, série nových maxim zapsala letošní červenec do historie

Americké akciové trhy se připravily na nové rekordy ještě před začátkem uplynulého týdne po červnové zprávě z amerického trhu práce. V posledních dnech se k tomu přidaly série solidních makrodat z Číny a lepší než očekávané hospodářské výsledky velkých amerických firem včetně bank. Indexy S&P 500 i Dow tak během týdne vyšplhaly na nová historická maxima.

S&P 500

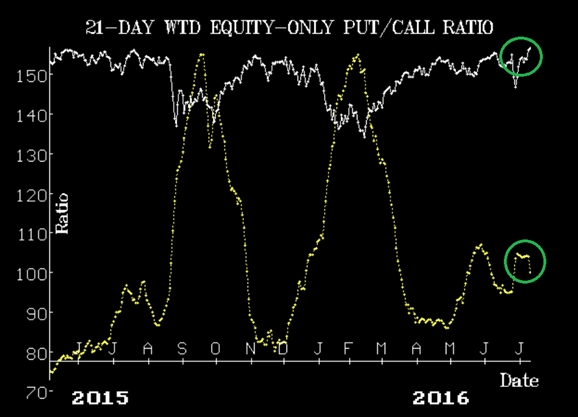

Index S&P 500 hned zkraje týdne prolomil hladinu rezistence na historických rekordech a na spojnici posledních rostoucích maxim (oranžová linka) na grafu. Důležitým faktorem pro pokračující býčí výhled je znatelná důvěra aktivních obchodníků v růst cen akcií, která je patrná z poměru put a call opcí a z toho, že byl první historický rekord následován hned několika dalšími růstovými dny.

Rychlá a strmá korekce se nekonala, ale stále k ní může dojít, stačí nějaké významnější zklamání v rámci výsledkové sezóny. Spekulanti na pokles sice byli donuceni vyklidit řadu pozic, k návratu na nižší hodnoty ale stačí, aby se část úspěšných traderů z posledních dnů spokojila s aktuálními zisky a začala ve větší prodávat. Index RSI je těsně pod 70 body, tedy ve velice překoupeném pásmu.

Nejbližší, minimálně psychologická hladina podpory je na předchozí rezistenci, šířeji v pásmu mezi 2 120 a 2 135 body. Ke stanovení hladiny odporu lze do grafu například zakreslit směrodatné odchylky, Bollingerovo pásmo a další indikátory, trh každopádně pluje v neprozkoumaných vodách. Na základě směrodatných odchylek (3) lze odpor "cítit" okolo 2 165, dále pak na hladině 2 190 bodů (4 odchylky). Psychologicky zajímavá je samozřejmě ještě úroveň 2 200 bodů.

VIX

Index volatility VIX za tři týdny od britského referenda odepsal polovinu hodnoty a aktuálně nedosahuje ani 13 bodů. Je tedy dokonce pod dříve dlouhodobým pásmem už tak nízké volatility mezi 13 a 17 body. Pro akcie vysílá nadále býčí signál, je ale pravděpodobné, že ze současných nízkých hodnot bude mít tendenci při jakémkoli náznaku nervozity "vystřelit" zpět minimálně nad zmíněných 13 bodů. Jeho index RSI se blíží hladině extrémní přeprodanosti.

Závěr

Americké akcie jsou na historických maximech a jako vždy v takovém případě se i nyní ozývají otázky ohledně udržitelnosti tak náhlé a relativně silné rally. Data z ekonomiky byla veskrze pozitivní, podpůrná politika centrálních bank ve vyspělém světě pokračuje, přičemž kýžená rychlejší inflace stále nepřichází. Ekonomický růst je slabý, ale ceny akcií, alespoň těch amerických, to (už nějaký ten pátek) neodrážejí.

Růst z posledních dnů byl mimo jiné podpořen i předchozí rozpačitou náladou mezi investory, z nichž mnozí drželi pesimistické pozice, pokud jde o překonání historických maxim. Když býci vytlačili ceny nad poslední zřetelnou rezistenci, krátké pozice byly nuceně vyprodávány a spekulanti na růst oslavili velké vítězství.

Velcí tržní medvědi hovoří o potenciálu 30-50 % propadu cen amerických akcií, někteří dokonce zmiňují poklesy o 70 %. Trh ale dokáže růst i velice dlouho poté, co například valuace na základě zisků firem překročí historicky "ověřené" úrovně, což je případ USA již několik let. I proto se pozornost traderů bude nadále soustředit na probíhající výsledkovou sezónu, která v příštích dvou až třech týdnech zažije svůj vrchol.

Dlouhodobí býci naopak věří, že po de facto stagnaci amerického akciového trhu v letech 2015 a 2016, která byla po strmém růstu z let 2013 a 2014 podle nich logickým "oddechovým časem", přichází nyní další odraz výše a trhy čeká třeba i několik let jasnějšího růstového trendu. Od únorových minim index S&P 500 posílil o bezmála 20 % a nyní již druhý nejdelší býčí trend v historii trvá téměř 2 700 kalendářních dnů.

Fedu se do zvyšování sazeb v současnosti příliš nechce, mezi výhledem trhu a samotné banky, pokud jde o nastavení úroků v USA, ale zeje hluboká propast. Prostor pro překvapení směrem k utažení měnové politiky je tedy velký, jakkoli jde o málo pravděpodobnou variantu. Příklon k riziku v posledních dnech donutil i dlouhodobé výnosy státních dluhopisů USA růst, 10letý výnos je ale stále jen lehce nad 1,5 %, tedy daleko od úrovní, které by znamenaly důvěru trhu ve světlé ekonomické zítřky (je ale pravda, že relativně vůči těmto nízkým výnosům působí akcie stále celkem atraktivně).

Velkolepé historické rekordy na akciovém trhu tak sice ještě mohou pokračovat, v dlouhodobějším horizontu ale zatím působí spíše jako odvážná objevitelská plavba než jako trvalé dobývání nových území. Průlom nad dosavadní rezistenci trvá stále jen několik dnů a může jít o falešné prolomení. Korekce může být rychlá, 82 % akcií z indexu S&P 500 je nad 50denním klouzavým průměrem, což ale zároveň ukazuje na šíři záběru aktuální rally a odlišuje ji to od té, která dostala trh na rekordy na jaře 2015.

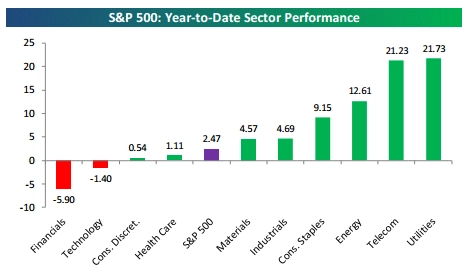

Od začátku roku v USA stále ještě ztrácejí finanční sektor, odvětví zbytného spotřebního zboží nebo technologií, akcioví analytici tak nepochybně právě v těchto sektorech budou hledat aktuální investiční tipy.

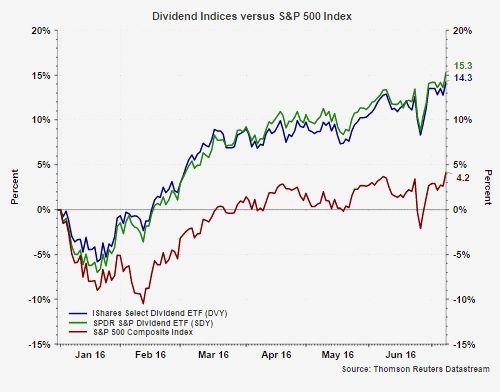

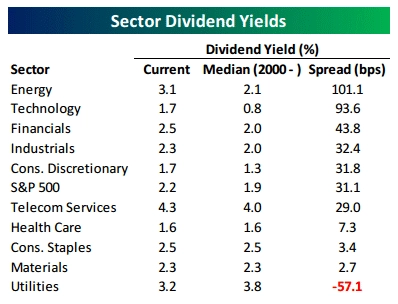

Konzervativní investoři pak budou mít nadále minimálně jeden cíl – dividendové tituly. I díky zmíněným nadále nízkým výnosům dluhopisů.

Aktualita pro rok 2026

Aktuality