České akcie na prahu výsledkové sezóny za třetí čtvrtletí pohledem analytiků z Komerční banky

Výsledkovou sezónu za třetí čtvrtletí na pražské burze odstartuje 20. října Unipetrol. O týden později se přidají O2 Czech Republic, Komerční banka, Fortuna a Erste Group Bank a na začátku listopadu přijde pomyslný vrchol v podobě čísel skupiny ČEZ. Jak se aktuálně dívají na vybrané české akcie analytici z Komerční banky a jaká jsou jejich aktuální investiční doporučení?

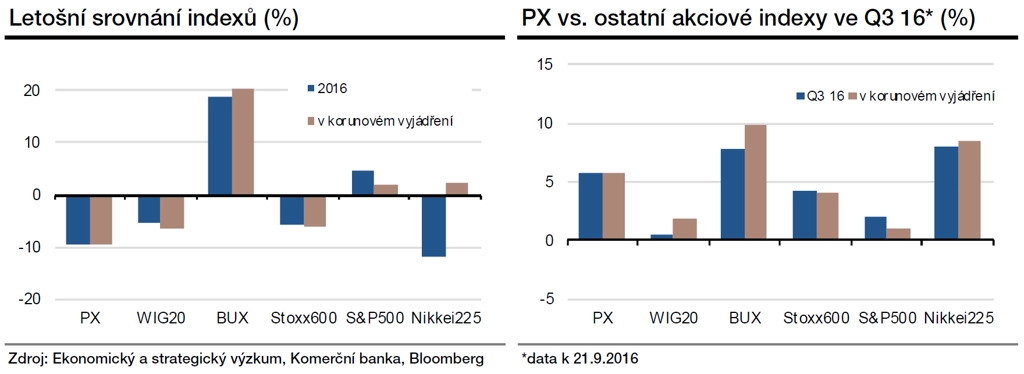

Pražská burza se ve třetím čtvrtletí přidala na stranu globálního akciového zotavení a index PX přidal v období od července do září téměř šest procent. Z celoročního pohledu ale domácí akciový trh stále zaostává za hlavními světovými i regionálními indexy, když od začátku roku odepisuje téměř 10 %.

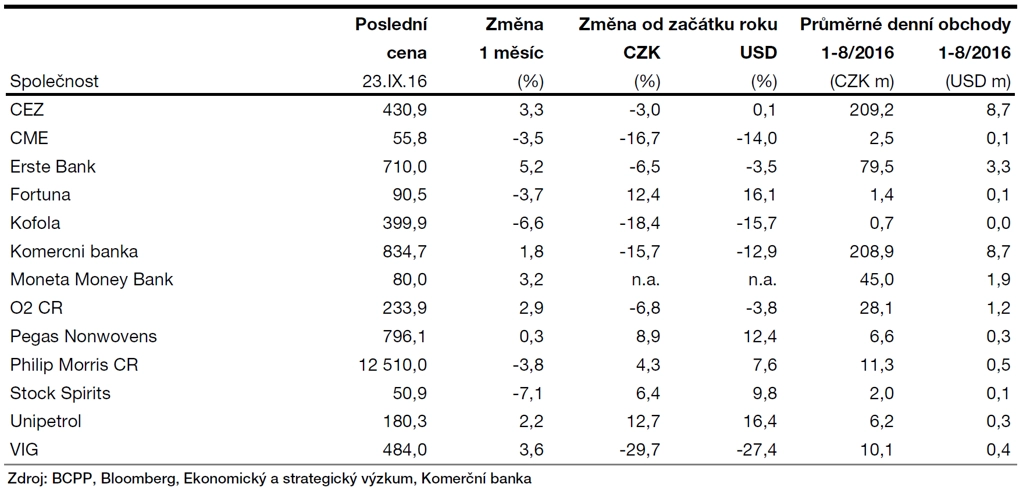

Největším letošním poraženým na pražské burze je zatím pojišťovna Vienna Insurance Group, která od začátku roku odepisuje kolem 30 %. Akcie pojišťovny zažily největší propad již v prvním kvartálu po varování před horším ziskem a nečekaném snížení dividendy na 0,60 eura z 1,40 eura na akcii před rokem. Z finančních akcií ztrácejí také Erste Group Bank a Komerční banka. Daří se naopak akciím nováčka na burze MONETA Money Bank, s nimiž se na pražském parketu obchoduje od května.

Dvojciferný zisk registruje Fortuna a při započtení dividend jsou nad 10% výnosem také akcie likérky Stock Spirits, petrochemického holdingu Unipetrol a tabákové firmy Philip Morris ČR. V samotném třetím čtvrtletí nejvýrazněji zpevnily cenné papíry Erste Group Bank, které si připsaly kolem 30 %.

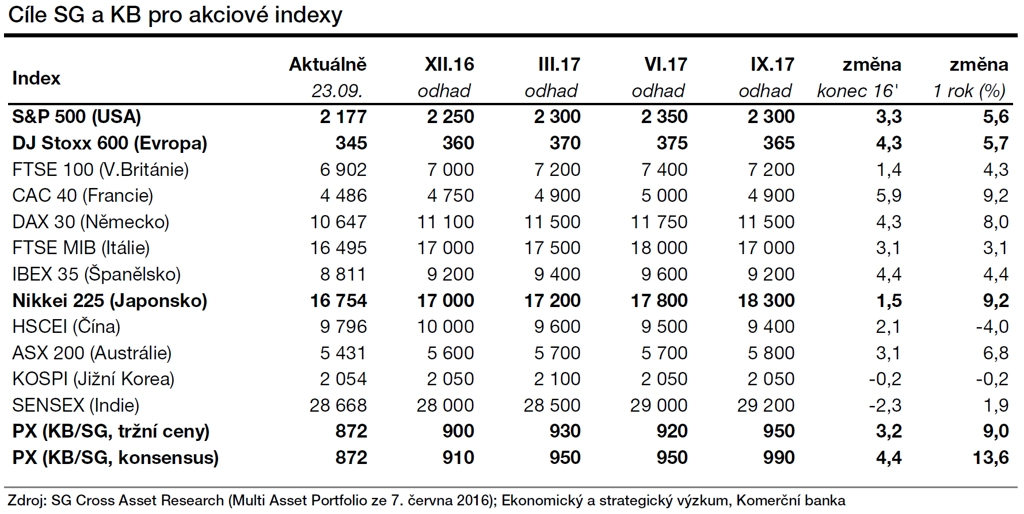

Podle analytiků z Komerční banky a mateřské Société Générale jsou aktuální makroekonomické podmínky ve světě společně s uvolněnou měnovou politikou centrálních bank pro akcie nadále příznivé. Ve střednědobém horizontu lze však podle Société Générale očekávat úbytek optimismu investorů na světových trzích s tím, jak by měl být patrný pokles tempa růstu americké ekonomiky v roce 2018. Z dílčích sektorů vyzdvihují analytici pro příští rok pojišťovny, které by podle nich měly těžit z očekávaného růstu sazeb Fedu.

Optimističtí jsou analytici z Komerční banky a Société Générale pro zbytek letošního roku i celý rok příští také v případě tuzemského indexu PX.

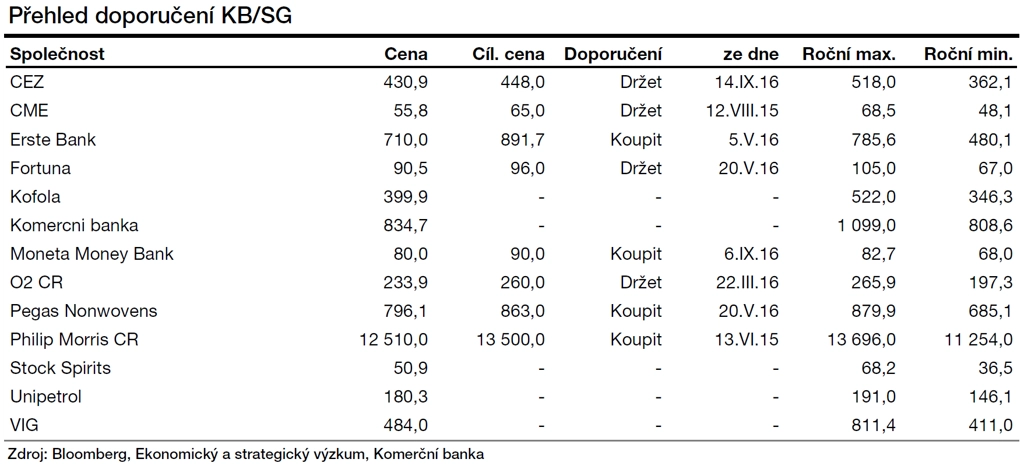

Mezi nejatraktivnější tituly na pražské burze analytici řadí akcie finančních společností, tedy akcie Monety Money Bank a Erste Group Bank. "Evropské bankovní odvětví je podle našeho názoru podhodnocené a mělo by těžit z rostoucích inflačních očekávání. České banky jsou navíc velmi dobře kapitalizované," říká Miroslav Frayer z Komerční banky. Dobré vyhlídky mají rovněž pojišťovny, které by měly vedle očekávané vyšší inflace podporovat podle Frayera také zvýšené výnosy na dluhopisovém trhu.

Z ostatních emisí na pražské burze se analytici příznivě vyjadřují o výrobci netkaných textilií Pegas Nonwovens a tabákovém výrobci Philip Morris ČR. "Akcie Philip Morris ČR nabízejí velmi atraktivní dividendový výnos přes 7 %. Pegas Nonwovens by pak měla těžit z budoucího rozšíření výrobních kapacit a úspor nákladů. Pro ostatní akcie máme doporučení 'držet'. Z těch nabízí největší potenciál k růstu mobilní operátor O2 Czech Republic," shrnuje Frayer.

Kalendář výsledkové sezóny za 3Q2016 na pražské burze

| Název společnosti | Datum zveřejnění výsledků | |

| Unipetrol | 20. října (čtvrtek) | |

| O2 Czech Republic | 25. října (úterý) | |

| Komerční banka | 3. listopadu (čtvrtek) | |

| Fortuna Entertainment Group | 3. listopadu (čtvrtek) | |

| Erste Group Bank | 4. listopadu (pátek) | |

| Kofola ČeskoSlovensko | 7. listopadu (pondělí) | |

| ČEZ | 8. listopadu (úterý) | |

| MONETA Money Bank | 10. listopadu (čtvrtek) | |

| Philip Morris ČR | 16. listopadu (středa) | |

| E4U | 21. listopadu (pondělí) | |

| Vienna Insurance Group | 22. listopadu (úterý) | |

| Pegas Nonwovens | 24. listopadu (čtvrtek) | |

| CME | (dosud neoznámeno) | |

| Stock Spirits | (dosud neoznámeno) | |

| Tatry Mountain Resorts | (údaje za 3Q nezveřejňuje) | |

| NWR | (neočekává se zveřejnění údajů za 3Q) |

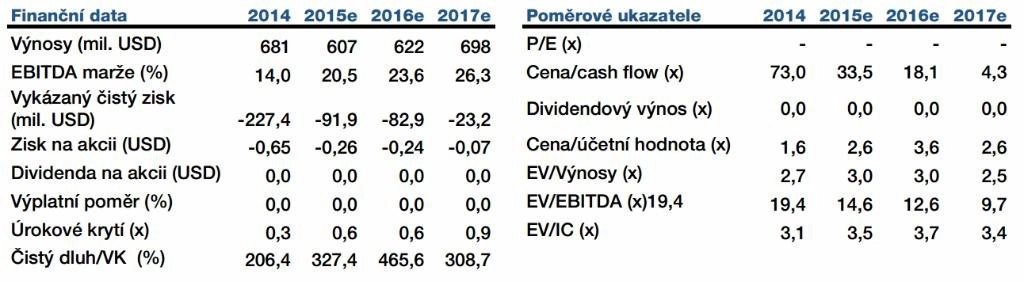

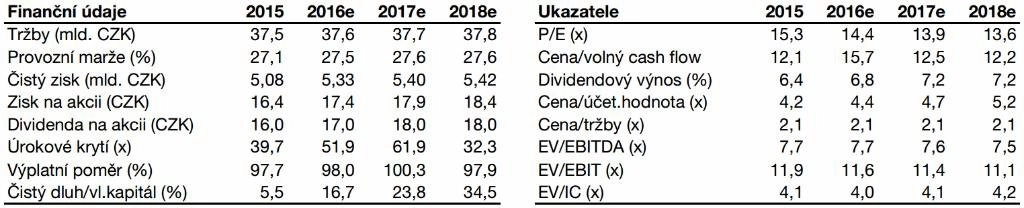

ČEZ

Výsledky polostátního energetického gigantu za letošní druhé čtvrtletí byly výrazně pod očekáváním. Tržby byly pod odhady zejména v segmentu prodeje (meziroční pokles o více než 10 %), provozní náklady byly navýšené ztrátou z derivátových obchodů s komoditami ve výši 0,8 miliardy Kč a nepříjemně trh překvapilo i zaúčtování snížení hodnoty majetku za skoro miliardu korun, které se z většiny vztahovalo k rumunským větrným farmám. Firma navíc přistoupila k dalšímu snížení cíle výroby na 26,4 TWh a snížila i cíl celoročního zisku EBITDA z 60 miliard Kč na 58 miliard Kč. Výhled čistého zisku nicméně ČEZ ponechal na 18 miliardách Kč.

"Vývoj hospodaření během první poloviny roku ukázal, že ČEZ má stále problémy s výrobou v jaderných elektrárnách. Firma navíc oznámila další prodloužení odstávek v Temelíně během třetího čtvrtletí, které by podle našich odhadů mohly snížit celoroční produkci o dalších 0,7 TWh. Proto vidíme zvyšující se riziko, že letošní výhled nebude naplněn. Naše prognóza zisku EBITDA za celý rok 2016 je 57,7 miliardy Kč," říká Josef Němý z Komerční banky.

Němý předpokládá, že i když se společnosti podaří celoroční cíl výroby naplnit, budou její zisky za druhé pololetí poměrně malé, a to z důvodu několika mimořádných vlivů. Pozitivně překvapit by podle něj firma mohla v otázce výše budoucích dividend, byť nelze očekávat, že by ČEZ tyto a další podrobnosti odtajnil dříve než na jaře příštího roku.

"Z důvodu absence krátkodobých pozitivních impulzů a faktu, že akcie firmy jsou mírně nadhodnocené podle očekávaného ukazatele EV/EBITDA, jsme (v polovině září) snížili doporučení na akcie ČEZ z 'kupovat' na 'držet'. Na druhou stranu jsme mírně zvýšili cílovou cenu ze 420 na 448 Kč. Hlavním důvodem tohoto kroku bylo snížení požadované výnosové míry v našem modelu diskontovaných toků hotovosti oproti poslední analýze z února, což převážilo nad krátkodobým zhoršením finančních výsledků kvůli nižší výrobě v jaderných elektrárnách," shrnuje Němý.

Hlavními riziky jsou v případě firmy ČEZ podle Němého nižší než očekávané ceny elektřiny, pokračující výrobní problémy, vyšší než očekávané investice a méně štědrá dividendová politika.

Hospodářské výsledky za třetí čtvrtletí ČEZ zveřejní 8. listopadu.

CME

Mediální společnost CME reportovala za druhé čtvrtletí výsledky nad odhady analytiků z Komerční banky prakticky na všech úrovních, v důsledku jednorázového odpisu souvisejícího s refinancováním dluhu však vykázala hlubokou čistou ztrátu (141,2 milionu USD). Pětiprocentní růst tržeb byl mírně pozitivně ovlivněn oslabením dolaru. Pohled na jednotlivé regiony z hlediska OIBDA marže nabízí smíšený obrázek. Růst OIBDA marže obstaral především rumunský trh, kde se marže zvýšila téměř o 12 procentních bodů. Podpořil jej ještě vývoj v Bulharsku a ve Slovinsku. Naopak zklamáním byl pokles marže na českém trhu (-1,1 procentního bodu). V Chorvatsku a na Slovensku marže klesly o 3-4 procentní body.

"Výše čisté ztráty se negativně promítne v našich celoročních odhadech, a to zejména z titulu horšího finančního výsledku. Naopak provozní ukazatele bychom mohli díky lepšímu vývoji marží mírně vylepšit. Vedení společnosti je pro zbytek letošního roku optimistické ohledně pokračování růstu a snižování zadlužení. Letošní zisk OIBDA očekáváme okolo 145 milionů USD, což odpovídá i očekávání managementu," říká Miroslav Frayer. V samotném druhém čtvrtletí dosáhl zisk OIBDA 53,6 milionu USD a v prvních třech měsících roku činil 17,1 milionu USD.

Za hlavní rizika považuje Frayer v případě CME výraznější posílení amerického dolaru nebo slabý hospodářský růst v regionech, kde společnost působí.

Hospodářské výsledky za třetí čtvrtletí by CME měla zveřejnit na konci října.

Fortuna

Výsledky sázkové kanceláře Fortuna za první pololetí na úrovni klíčového zisku EBITDA zaostaly za odhadem trhu. Výsledek na úrovni čistého zisku byl však lepší, než se čekalo, když jej podpořily zejména růst aktivity sázkařů a příznivé sportovní výsledky v rámci fotbalového mistrovství Evropy.

Josef Němý upozorňuje, že Fortuna je nyní ve fázi prudce rostoucích investic. Pololetní kapitálové výdaje se více než zdvojnásobily na 6,4 milionu eur, celoroční cíl managementu zůstává 11-13 milionech eur. Firmě se přesto daří rychle snižovat čistý dluh, který byl ke konci června pouze 2,3 milionu eur oproti 7,5 milionu eur na začátku roku. Fortuna nicméně potvrdila záměr nevyplatit dividendu letos ani příští rok s tím, že dlouhodobá dividendová politika bude oznámena po konci roku 2017.

Navzdory solidnímu růstu zisků v prvním pololetí Fortuna v rámci zveřejnění výsledků za druhý kvartál opět pouze potvrdila svůj výhled pro rok 2016, který předpokládá meziroční pokles zisku EBITDA o 10-15 %. To by pro druhé pololetí znamenalo meziroční propad ukazatele o 19-26 %, což ale Komerční banka vnímá jako poměrně konzervativní výhled, zvláště ve světle toho, že výsledky za srpen by měly být pozitivně podpořeny letní olympiádou. "Je nicméně pravdou, že nad růstem sázkařské aktivity může převážit zvýšení nákladů spojené se zaváděním nových produktů," říká Němý.

"Po zveřejnění pololetních výsledků jsme ponechali v platnosti cílovou cenu 96 Kč a doporučení 'držet'. Hlavní rizika proti svému doporučení vnímáme v případném dalším růstu zdanění hazardu, v nejistotě ohledně výše investičních výdajů a v případné neochotě vedení firmy opětovně zavést zajímavou dividendovou politiku," dodává Němý.

Hospodářské výsledky za třetí čtvrtletí Fortuna zveřejní 3. listopadu.

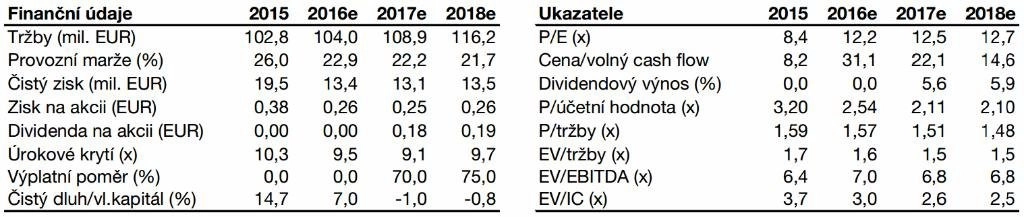

Pegas Nonwovens

Výsledky Pegasu za druhé čtvrtletí překonaly na úrovni provozního i čistého zisku konsenzus. Meziroční nárůst čistého zisku o 260 % byl ovlivněn nižšími náklady z přecenění opčního programu a nerealizovanými kurzovými zisky oproti loňským ztrátám. Čistý dluh Pegasu ke konci druhého kvartálu činil 144,7 milionu eur, což je o 11,7 % méně než na konci roku 2015.

Prodeje společnosti jsou díky dohodnutým kontraktům se zákazníky bezproblémové, o čemž svědčí i zásoby hotových výrobků, které se daří udržovat na optimálních úrovních. Management Pegasu v rámci zveřejnění výsledků za druhý kvartál potvrdil cíl pro zisk EBITDA za celý rok na úrovni 43-49 milionů eur a výhled kapitálových výdajů ve výši 25 milionů eur.

"Zisk EBITDA za druhé čtvrtletí byl jen nepatrně nižší oproti našemu očekávání. Své výhledy tak necháváme v platnosti, očekáváme celoroční zisk EBITDA 45,4 milionu eur. Doporučení 'kupovat' ponecháváme v platnosti, stejně tak cílovou cenu 863 Kč," shrnuje Frayer. Největším rizikem jsou podle něj rostoucí ceny polymerů a nižší investice společnosti.

Hospodářské výsledky za třetí čtvrtletí Pegas zveřejní 24. listopadu.

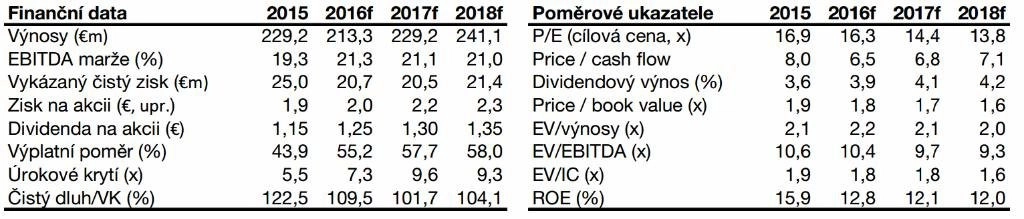

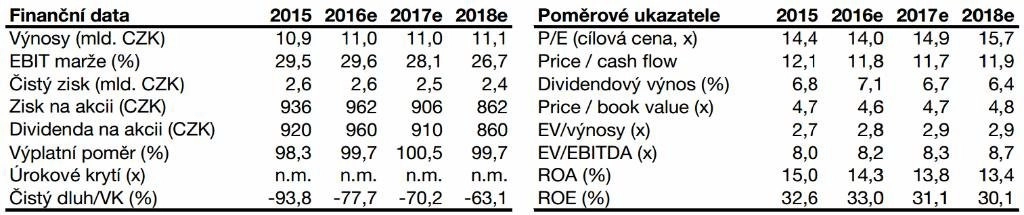

MONETA Money Bank

Burzovní nováček MONETA Money Bank, která na trhu dříve působila jako GE Money Bank, si za cíl klade postupně rozšiřovat celkový obchodní mix, diverzifikovat zdroje příjmů a dosáhnout postavení vedoucí banky pro malé podniky na českém trhu. Ve střednědobém horizontu chce banka navyšovat své úvěrové portfolio ve vyšších jednotkách procent, tedy v rozsahu převyšujícím současný tržní růst pohybující se v nižších jednotkách procent. V segmentu středně velkých podniků chce využít svoji jedinečnou pozici v rámci zemědělského sektoru a využívat příležitosti ke cross-sellingu ve svém leasingovém segmentu.

Komerční banka upozorňuje, že se MONETA může pochlubit jednou z nejvyšších ziskovostí v rámci celého českého bankovního sektoru. Podnikatelské prostředí je ale v České republice nadále sužováno nízkými úrokovými sazbami a tvrdou konkurencí, což mělo za následek úbytek klientů Monety a ztrátu tržního podílu. Tento vývoj se podepsal i pod klesající úrokové marže banky.

"Domníváme se, že následující dva roky budou v případě Monety charakterizovány podobnými trendy. Během letošního roku čekáme vzhledem k výše uvedenému pokles čistého zisku. Výsledky za rok 2016 budou navíc ovlivněny výdaji v souvislosti se vstupem banky na pražský akciový trh a se změnou jejího názvu. Naproti tomu zvýšené náklady by měly být kompenzovány nižšími platbami za využívání značky GE. Námi stanovená cílová cena (90 Kč) odpovídá 11,1násobku letošního očekávaného zisku i průměrného zisku v následujících pěti letech," říká Frayer.

Komerční banka ve svém modelu počítá s tím, že MONETA Money Bank bude vyplácet dividendu ve výši 70-80 % čistého zisku. "Pro následující tři roky čekáme výplatu na spodní hraně vymezeného pásma, což by implikovalo dividendu z letošního zisku na úrovni 6,20 Kč na akcii. To představuje dividendový výnos 7,8 %, který tak výrazně převyšuje průměr sektoru.

Za hlavní rizika Frayer považuje makroekonomický vývoj s dopadem na prodlužování období nízkých úrokových sazeb. Na hospodářských výsledcích by se nepříznivě projevilo i další zpřísnění regulace, zejména s ohledem na vyšší kapitálové požadavky. Riziko v podobě prodeje zbývajícího podílu v držení GE Capital prostřednictvím akciového trhu, o němž Frayer v analýzy hovoří, se již minulý týden částečně naplnilo.

O2 Czech Republic

Hospodářská čísla O2 za druhé čtvrtletí překonala tržní konsenzus i relativně optimistický odhad Komerční banky, a to zejména díky hlubšímu než očekávanému poklesu provozních nákladů. Ve druhém čtvrtletí sice pokračoval růst personálních nákladů, protože počet zaměstnanců firmy meziročně vyskočil o 19 % na úkor dříve outsourcovaných služeb, to však vykompenzoval pokles výdajů na marketing a ostatních externích nákladů.

Společnost zatím neposkytla žádný výhled hospodaření na celý rok, Komerční banka ale předpokládá, že trendy ve druhém pololetí budou odpovídat vývoji v první polovině roku. Josef Němý stále čeká, že dividenda by oproti loňské úrovni 16 Kč na akcii mohla vzrůst o korunu.

"Po zveřejnění kvartálních výsledků jsme ponechali v platnosti cílovou cenu 260 Kč i doporučení 'držet'. Cenu akcií by měl podporovat atraktivní dividendový výnos (aktuálně lehce nad 7 %). To se projevilo i při rychlém zotavení ceny z lokálního dna okolo 200 Kč za akcii z poloviny července," říká Němý.

Hlavními riziky jsou v současnosti podle Komerční banky tlak na ceny telekomunikačních služeb, vývoj ziskovosti na Slovensku a méně štědrá dividendová politika, než se nyní očekává.

Hospodářské výsledky za třetí čtvrtletí O2 zveřejní 25. října.

Philip Morris ČR

Tabáková společnost Philip Morris ČR vykázala za letošní první pololetí růst tržeb bez zahrnutí spotřební daně a DPH o necelých šest procent, a to zejména díky příznivému vývoji objemu prodejů a zastoupení jednotlivých značek v prodejích v ČR a na Slovensku. Tržby za výrobní služby dosáhly 1,3 miliardy Kč, což představuje meziroční nárůst o téměř 14 %.

"Zveřejněné výsledky hospodaření byly oproti našemu očekávání lepší. Odhady pro celý rok ale ponecháváme v platnosti, čekáme tedy nadále téměř 3% růst čistého zisku oproti loňskému roku, což by se mohlo projevit i na nepatrně vyšší dividendě. Vysoký dividendový výnos v porovnání s nízkými úrokovými sazbami by měl být nadále podporou pro akcie společnosti. V platnosti ponecháváme nákupní doporučení (s cílovou cenou 13 500 Kč)," říká Frayer.

Rizika analytik spatřuje zejména v přísnější regulaci kouření a razantnějším zvyšování spotřebních daní.

Hospodářské výsledky za třetí čtvrtletí Philip Morris ČR zveřejní 16. listopadu.

PLNÉ ZNĚNÍ ANALÝZY "AKCIOVÉ VÝHLEDY" KOMERČNÍ BANKY

Zdroj: Komerční banka

Aktualita pro rok 2026

Aktuality