Nízké sazby pokračování akciového býka nezajistí

Americké akcie si zatím letos vedou poměrně dobře, zejména ve světle nejistého ekonomického výhledu. V Evropě nebo Japonsku to je ale znatelně horší. V Americe si přitom kladou otázku, zda dlouhodobě nízké sazby budou schopny pomáhat akciím donekonečna.

Americkým akciím pomáhají především nízké úrokové sazby a neustálé odkládání jejich opětovného zvyšování, což jim pomáhá k atraktivitě mezi investory a k lepším výnosům. Investoři se tak i přes vysoké ocenění akcií ujišťují v tom, že jsou akcie vlastně levné, protože dluhopisy jsou na tom ještě hůře. Měli by si však uvědomit, že v prostředí extrémně nízkých sazeb udržovaném po dlouhou dobu klasický vztah akcií a dluhopisů, díky kterému jinak funguje diverzifikace, příliš nefunguje.

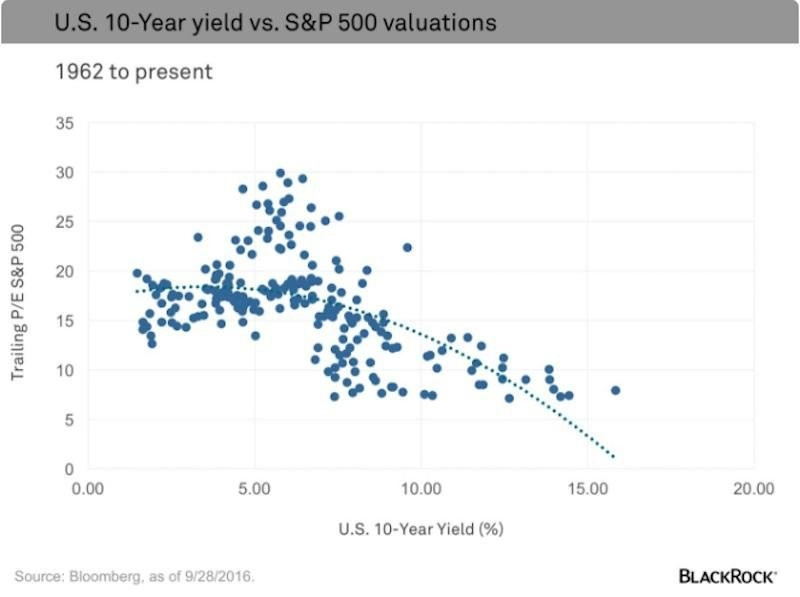

Statisticky platí, že akcie mají tendenci být dražší v době, kdy jsou výnosy dluhopisů nízké. Od roku 1962 měly výnosy 10letých státních dluhopisů USA na svědomí asi 25-30% změnu v ocenění akcií velkých amerických firem (měřeno klouzavým P/E). Tato změna ale nefunguje lineárně a závisí na úrovni, na jaké se pohybují úrokové sazby. Nižší sazby skutečně vedou k vyššímu ocenění akcií, ale platí to pouze do určitě hranice. Když jsou sazby příliš nízko, vazba slábne.

"Skutečnost je taková, že když jsou sazby příliš nízko, investoři by měli sledovat vyšší reálné výnosy (po odečtení vlivu inflace), které potvrdí další růst cen akcií. V posledních 20 letech bylo ocenění amerických akcií pozitivně korelováno s reálnými dlouhodobými úrokovými sazbami. A to je problém pro ty, kteří přespříliš spoléhají na výnosy dluhopisů, když chtějí ospravedlnit (vysoké) ceny akcií. Nízké sazby sice pomáhají akciím, ale nejsou jediným důvodem, proč akcie rostou," vysvětluje Russ Koesterich ze společnosti BlackRock.

Podle něj by se například investoři mohli znepokojovat špatnou produktivitou v USA, která vede nejen k pomalejšímu růstu, ale také vytváří tlak na marže firem v obdobích, kdy mzdy neustále rostou. A i když je ocenění historicky pozitivně korelováno s mírou produktivity, její neustálý pokles v posledních čtvrtletích odpovídá ohodnocení akcií zhruba o 10-15 % nižšímu, než je dnes.

Koesterich to nicméně s akciemi nevidí černě. Výše uvedené podle něj neznamená, že trh brzy ovládnou medvědi. V minulosti byly akcie oceněny ještě výše, dnes je to zkrátka (jen) o tom, že nízké sazby nejsou zárukou vyšších cen na akciových trzích. Investoři by se proto měli porozhlédnout spíše po trzích, kde se akciím v poslední době až tolik nedařilo a jejichž ocenění je mnohem zajímavější. A tím se na závěr vracíme k Japonsku nebo Evropě.

Zdroj: BlackRock

Aktualita pro rok 2026

Aktuality