Kdepak bublina, akcie jsou levné! Zajímá vás zdůvodnění?

O tom, zda jsou dnes akcie drahé, nebo levné, spekulují býci a medvědi již dlouho. Přežívající býčí trh k tomu motivuje, a obě skupiny tak čas od času přicházejí s argumenty, které mají podpořit jejich náhled na trhy. Podívejme se tentokrát do býčího tábora.

Je na akciovém trhu po více než sedmiletém býčím trendu (ponechme stranou spornost tohoto časového vymezení) a překonávání dlouhodobých maximálních hodnot bublina, nebo není? Toť otázka, která znervózňuje býky a která dává již poměrně dlouho naději medvědům. Zatím vyhrávají optimisté. Jak to vidí právě oni, kteří chtějí nadále věřit v růst cen akcií?

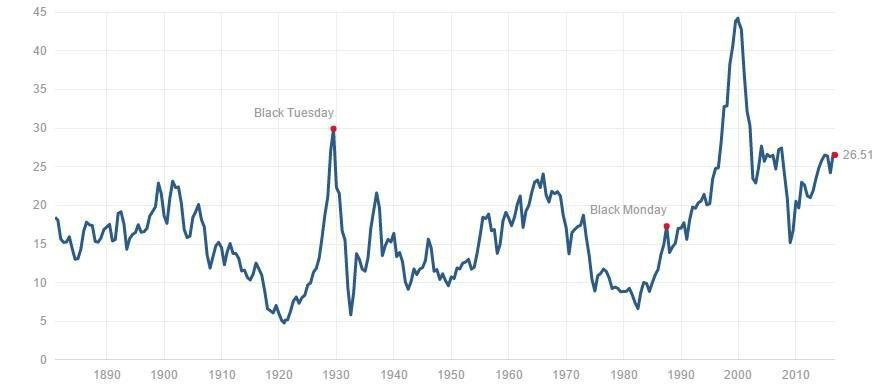

Oblíbeným nástrojem využívaným k určování toho, zda jsou akcie drahé, či levné, je ukazatel P/E (poměr cen akcie a zisku na akcii). I tento ukazatel je poměrně lehce manipulovatelný, záleží totiž na tom, zda počítáme s reportovanými (dnes kolem 25), nebo s odhadovanými zisky (kolem 16, pro býky příznivější). Pak je zde také Shillerovo P/E neboli cyklicky očištěné P/E (CAPE), které je na hodnotě 26,5. Na ní bylo naposledy v roce 2007, tedy před propadem cen akcií.

Podívejme se ale na celou věc okolo P/E vědečtěji. Ukazatel závisí na několika makroekonomických veličinách, jako jsou například reálné úrokové sazby, které jsou nyní na minimech a ještě na nich nějakou dobu zůstanou.

Jak se jejich změna propisuje do P/E? Cenu bychom mohli vyjádřit jako čistou současnou hodnotu budoucích zisků. Za předpokladu, že zisk společnosti bude růst rychlostí G, a při použití R jako rizikově očištěné diskontní sazby bude platit, že:

P = E / (R - G)

Pak také platí, že:

P / E = 1 / (R - G)

Možná bude čitelnější vyjádření:

E / P = R - G

Ještě vyjádřeme rizikově očištěnou diskontní sazbu jako rozdíl bezrizikové úrokové sazby (RF) a rizikové prémie (RP):

E / P = RF + RP – G

Ukazatel E/P je tak funkcí tří faktorů. Nízké sazby a rizikové prémie (ochota k riziku) společně s očekáváním růstu zisků tento ukazatel snižují (ceny jsou vysoké vzhledem k ziskům) a naopak. Tyto faktory sice neukazují na racionalitu či nerozumnost investorů, bublinu na trzích by ale měly indikovat nízké rizikové prémie či vysoká očekávání růstu. Výsledkem je "index bubliny" na trzích, který by upravením rovnice mohl vypadat asi takto:

"Index bubliny" = G - RP = RF - (E / P)

Podle této rovnice vypadají akcie draze, když je bezriziková sazba relativně vysoká k ukazateli E/P. Jediným způsobem, jak lze ospravedlnit vysoké ceny, je pak očekávání vysokého růstu nebo velmi nízké rizikové prémie.

Pokračujme tím, že do části rovnice RF – E/P dosadíme Shillerovo P/E (CAPE) a nominální úrokovou sazbu konvertujeme na reálnou sazbu použitím očekávané inflace od filadelfského Fedu. Použijeme 10letou inflaci, ale v dřívějších letech byla dostupná pouze jednoletá prognóza, a tak jsou v grafu níže použité výpočty s využitím obou, což je téměř to samé. Na grafu je tedy index bubliny, jak by vypadal po modifikovaných výpočtech.

A jak se dalo očekávat, graf ukazuje něco diametrálně odlišného od klasického, případně modifikovaného P/E nebo CAPE. Bublina z 90. let byla způsobena, a ve vzorci to sedí, velice optimistickými očekáváními růstu a nízkou averzí k riziku, což bylo v obou případech špatně, a proto došlo k prasknutí bubliny. Opačné to bylo na vrcholu finanční krize v roce 2008, podobně jako u dvojité recese na začátku 80. let. V obou případech byl index na minimu. A na poměrně nízkých úrovních ("akcie jsou levné") již od té doby také zůstal, a to i v porovnání s průměrem očištěným o "exces" z 90. let.

Akcie jsou dnes levné bez toho, abychom očekávali výrazný růst. Druhou možností je, že je dnes averze k riziku příliš velká. A ani jedna varianta neindikuje výskyt bubliny. To ale není známka toho, že je trh příliš levný, spíše jde o to, zda jsou očekávání růstu či posouzení rizika správná. Růst by nás mohl překvapit, a být dokonce níže, než jsou nastavena současná očekávání, riziko zase může být vyšší a 10leté úrokové sazby možná nejsou ideálním ukazatelem toho, jak budou vypadat sazby v příštích deseti letech. Při všech těchto scénářích by ale trh v budoucnu vypadal dražší, než jak působí dnes. Růst by také mohl překvapit díky lepší produktivitě, ale i riziko může vypadat poněkud jinak než dnes. Pak ovšem působí americký akciový trh skutečně levně. Nejistota spojená s oceňováním trhu tedy nemizí, možná spíše roste.

Je hezké upravit si ukazatele tak, aby indikovaly, že jsou akcie poblíž historických maxim po několika kvartálech poklesu ziskovosti firem relativně levné. Jenže očekávání a změna proměnných jsou jedna věc, zatímco realita může být jiná. Tento "inženýring" se ve fundamentální analýze v poslední době objevuje stále častěji, ale to nic nemění na tom, že trhy mají za sebou jeden z nejsilnějších a nejdelších býčích trhů v historii, a ekonomické ani tržní podmínky nejsou dalšímu výraznému růstu příliš nakloněny. Je tedy zajímavé se zamyslet nad tím, že jsou akcie vlastně levné, zdravý rozum by měl ale nakonec hrát v investičním rozhodování rozhodující roli.

Zdroj: Seeking Alpha

Aktualita pro rok 2026