Zlatý věk hedgeových fondů je minulostí. A nevrátí se!

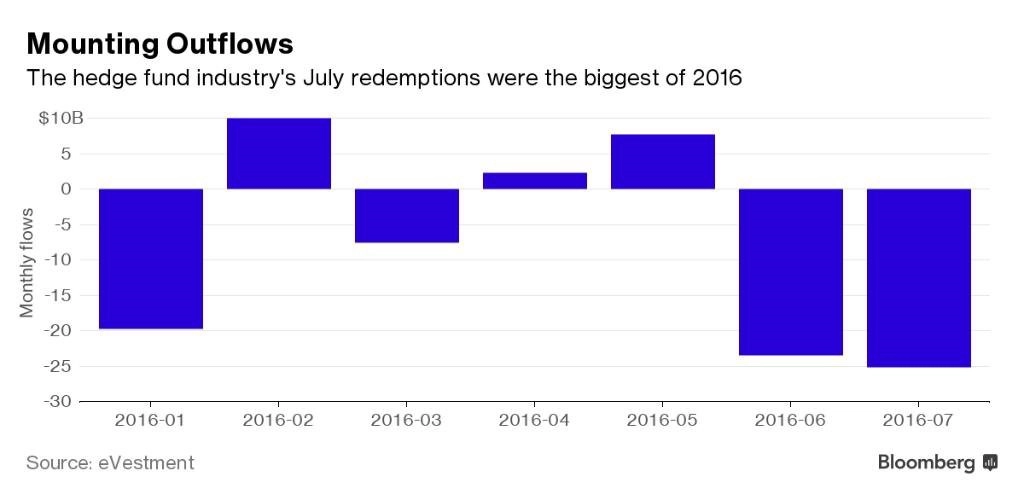

Loňské třetí čtvrtletí bylo pro hedgeové fondy nejhorším kvartálem od finanční krize z let 2008 a 2009. Jejich výsledky byly extrémně slabé a experti přišli s varováním, že by se investoři mohli začít od těchto fondů odklánět. A zdá se, že nyní obávaná vlna dorazila k pobřeží. Jen hrstka fondů totiž nečelí masivnímu odlivu prostředků.

V poslední době se hodně mluví o snižování poplatků hedgeových fondů za správu majetku a také o snižování odměn manažerů fondů. Pro investory je to na první pohled dobrá zpráva, zkušenější investiční vlci ale jistě namítnou, že tady něco nehraje. Pokud hedgeové fondy snižují poplatky pro investory, je to totéž, jako kdyby šly s cenou dolů firmy jako Michael Kors nebo Ferrari. Hedgeové fondy vždy byly něčím mimořádným, čemuž odpovídala i jejich omezená dostupnost pro běžné investory.

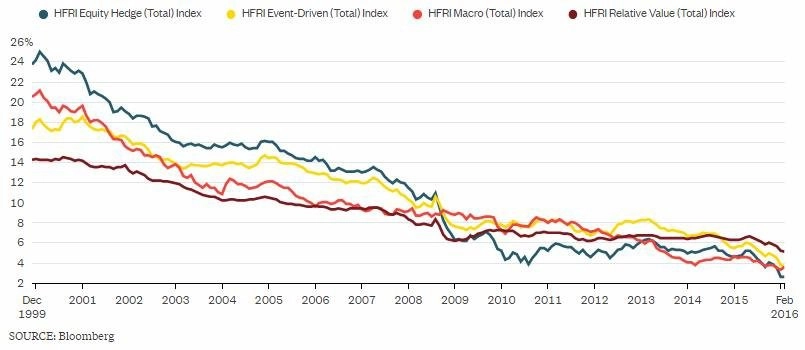

Hedgeovým fondům se příliš nedaří ani letos, podle některých hlasů to ale ještě neznamená, že jsou jejich dny definitivně sečteny. Jejich zastánci tvrdí, že slabá výkonnost je dočasnou záležitostí, která odezní. Stoupenci tohoto názoru argumentují, že proti hedgeovým fondům hovoří uvolněná měnová politika světových centrálních bank ženoucí ceny aktiv vzhůru, jež z trhů zdánlivě vymýtila poslední zbytky rizik. Hedgeovým fondům přitom vyhovuje spíše prostředí nejistoty, ve kterém dokáží díky znalostem a schopnostem svých manažerů překonávat trh. Některé fondy i dnes vykazují stabilně nadprůměrné výsledky, většina se jich ale v lepším případě vyvíjí v souladu s trhem, což kumulované výsledky celého odvětví sráží.

Joshua Brown, někdejší broker a dnes finanční poradce a blogger, ale tvrdí, že kořeny problémů hedgeových fondů sahají mnohem hlouběji. Zlom podle něj přišel v roce 2000 spolu s vydáním nařízení FD americkou Komisí pro cenné papíry a burzy. Nařízení FD veřejně obchodovaným firmám zakázalo informovat o vybraných informacích vztahujících se k jejich podnikání pouze některé analytiky či jiné odborníky z investiční branže. Před říjnem 2000 firmy celkem běžně některé potenciálně kurzotvorné informace poskytovaly jen hrstce preferovaných analytiků, mezi nimiž často byli právě zástupci hedgeových fondů, jež se následně nezdráhaly tyto informace použít k vlastnímu prospěchu.

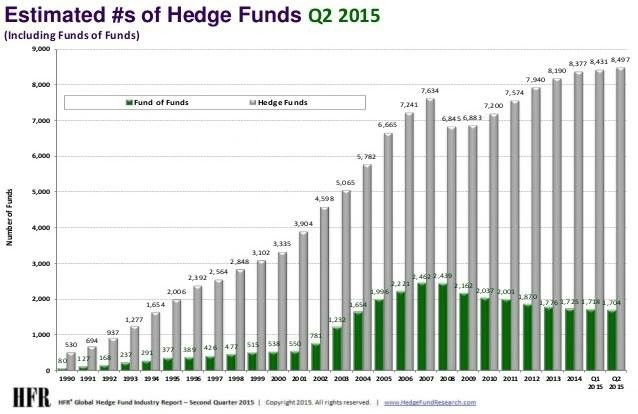

Významným faktorem je také obrovský nárůst počtu hedgeových fondů. Zatímco aktuálně jich na trhu působí téměř deset tisíc a dohromady spravují aktiva za zhruba tři biliony dolarů, v roce 1990 jich bylo jen několik stovek s aktivy v hodnotě jen zhruba 39 miliard dolarů. Je logické, že ne všechny hedgeové fondy mají ty nejlepší portfoliomanažery, a rovněž je logické, že alokovat efektivně stále větší objemy peněz je stále obtížnější. Brown navíc vysvětluje, že pro hedgeové fondy je složitější hledat atraktivní tituly, protože ani případně plný kalendář IPO (ve srovnání se začátkem 90. let velice skromný) nedokáže nahradit úbytek akcií způsobený efekty programů zpětných odkupů a nástupem private equity fondů a společností.

"Nevěřím, že by hedgeové fondy měly úplně zmizet. Pokud ale mají zářit jednotlivé hvězdy, musí celá obloha trochu potemnět. Dobrou zprávou je, že tento proces již začal, špatnou naopak to, že dokud neskončí, bude to na celé odvětví vrhat špatné světlo. Zlatý věk hedgeových manažerů se ale podle mě již nikdy nevrátí," dodává Joshua Brown.

Zdroj: CNBC

Aktualita pro rok 2026

Aktuality