Mark Mobius: Vyhlídky emerging markets pro rok 2017

Rozvíjející se trhy začaly rok 2016 špatně kvůli obavám z vývoje v Číně a pokračujícím propadům cen ropy. V průběhu roku se však začaly projevovat pozitivní faktory, což vedlo jak ke zlepšení nálady a situace v uplynulém roce, tak k solidnímu výhledu na rok 2017. Tak to alespoň vidí Mark Mobius a Stephen Dover ze společnosti Franklin Templeton.

Solidní růst, momentum a dobré ocenění

"Věříme, že vzhledem k tomu, že růst HDP v mnoha rozvíjejících se zemích dosahuje dna, v následujících letech pravděpodobně budeme svědky relativního pokroku ve velkých ekonomikách, jako jsou Rusko nebo Čína. I když zmiňované ekonomiky stále ještě nejsou ve fázi zrychlování růstu, jsou na dobré cestě, a pokud se jim nadále bude dařit, mohou významně ovlivnit tempo růstu celé skupiny," píší Mobius a Dover.

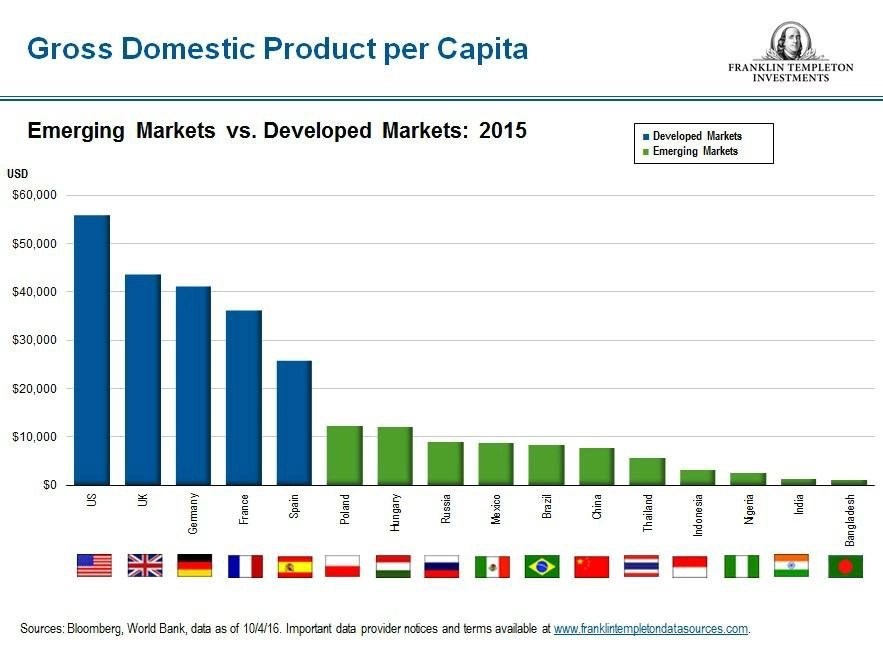

Zejména růst ekonomiky Číny, který zajímá všechny, vykazuje známky stability a v porovnání s většinou velkých ekonomik je stále velice silný. Celkově by měl růst mladých ekonomik předčit očekávání a samozřejmě také růst vyspělých ekonomik. Jelikož je zde stále poměrně velký rozdíl v HDP na obyvatele, potenciál je dlouhodobý.

Mladé ekonomiky se dostávají do přebytku běžného účtu, což platí zejména pro státy zaměřené na výrobu, ale daří se to opět i zemím závislým na komoditách. Dobrou zprávou je také poměrně nízký poměr dluhu k HDP, což vytváří stabilnější a udržitelný ekonomický základ.

Ve prospěch emerging markets oproti rozvinutým zemím hraje také úrokový diferenciál, takže tyto ekonomiky, respektive jejich centrální banky mohou mít v budoucnu lepší manévrovací schopnosti v případě zhoršení podmínek.

Nulové či záporné úroky ve vyspělých zemích vedou investory k tomu, aby více investovali v rozvíjejících se zemích, což se pozitivně odráží v cenách akcií. Například dividendový výnos indexu MSCI Emerging Markets byl na konci října 2,5 % a příliv prostředků do akcií na těchto trzích byl v roce 2016 pozitivní. Pokud jde o ocenění, MSCI Emerging Markets Index se obchoduje v porovnání s MSCI World Index s výraznou slevou (pokud jde například o P/E). Růst zisků se v roce 2016 výrazně zlepšil a díky stabilizaci prostředí může tento trend pokračovat.

Sektorové příležitosti a výzvy

Společnosti v sektorech IT a zaměřených na spotřebitele mají nezanedbatelný potenciál. Spotřebitelské sektory se mohou podílet na ekonomické expanzi a zvyšování osobních výdajů pomůže růstu bohatství, IT je zase v rámci velké konkurence na trzích rychle rostoucím sektorem, kde začínají hrát prim čínské internetové společnosti.

Komodity jsou na zajímavých cenových úrovních, i když například ropa je poměrně daleko od svých minim ze začátku roku 2016.

Opatrnost je naopak namístě u čínských bank, v jejichž bilancích stále straší nesplácené úvěry, a samozřejmě u realitního sektoru, kde je rovněž hlavním tématem vysoké zadlužení a také regulace.

Zajímavě se podle Mobia a Dovera jeví akcie asijských společností s malou tržní kapitalizací, kterým hraje do karet dlouhodobý růstový potenciál regionu. Větší orientace na domácí trhy může těmto společnostem ve srovnání s jejich velkými rivaly pomoci zejména díky menší expozici na problémové globální trhy. Na to navazuje ocenění akcií, problém může být ve výběru těch správných, tedy podhodnocených firem. Neefektivnost trhu a možnost, že firmy "uniknou pozornosti" analytiků, mohou hrát ve prospěch těch, kteří vyhledávají podhodnocené tituly.

Politika Fedu jako hlavní překážka rozvoje mladých ekonomik?

To, jak se budou rozhodovat představitelé Fedu, je stále jeden z hlavních zdrojů obav ohledně řady emerging markets. Příliš rychlé zvyšování sazeb v USA by totiž vedlo k ochlazení sentimentu a nahlodalo by stabilitu v těchto zemích.

Dalšími riziky jsou geopolitické problémy, volatilita na měnovém trhu, posun v otázce brexitu a pohyby cen komodit. Není možné zapomínat ani na Donalda Trumpa, který může nečekaně zamíchat karty. "Myslíme si ale, že by se investoři měli soustředit na dlouhodobé cíle a nenechat se rozptylovat krátkodobými výkyvy, které se na trzích nepochybně vyskytnou," píší Mobius a Dover.

Zdroj: Franklin Templeton Investments

Aktualita pro rok 2026