Má rozdělení akcií na hodnotové a růstové vůbec smysl?

Rozdělení akcií na hodnotové a růstové již investoři berou tak nějak samozřejmě. Jaký je ale rozdíl mezi hodnotovými a růstovými akciemi? Asi totiž neexistuje šéf firmy, s jejímiž akciemi se obchoduje na burze, který by tvrdil, že jeho společnost hodnotu bez růstu a naopak.

Každý podnikatel si myslí, že jeho byznys rychle poroste, ale že jej zároveň budou lidé podceňovat. "Každý, kdo rozjíždí byznys, si myslí, že vystihl příležitost, kterou trh nebyl schopen správně ocenit. Toto uvažování se nemění ani po delší době - když se podíváme na firmy, které ve velkém skupují vlastní akcie, zjistíme, že mnohé jsou na trhu opravdu dlouho. I tak ale mají pocit, že jsou podhodnocené. Nemusí to být hloupé ani naivní, je to přirozené. Dobrý šéf musí věřit, že jeho firma v budoucnu nabídne více hodnoty a růstu, než většina lidí očekává," vysvětluje Cullen Roche, zakladatel Orcam Asset Management.

Růst i hodnota

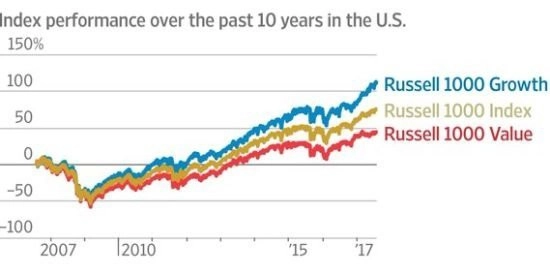

Má to logiku. V takovém případě je ovšem dělení akcií na růstové a hodnotové poněkud zbytečné. Tvrzení, že hodnotové akcie jsou na tom v porovnání s růstovými tituly a s celým trhem v posledních osmi letech velice špatně, pak také vyznívá nesmyslně. Na grafu ale vypadá hezky.

Zavedené společnosti, které mají pravděpodobně největší růst za sebou, se přece nepřestanou snažit o další růst. A zároveň se z nich automaticky nestane dobrá hodnotová investice jen proto, že již mají delší historii. "Ne, šéfové si stále myslí, že jejich firma je růstovou společností, která může do budoucna investorům poskytnout ohromnou hodnotu. Pokud by tomu nevěřili, byli by brzy bez práce," zdůrazňuje Roche.

Jen marketing

Dělení na hodnotové a růstové akcie (nebo jiné) mají na svědomí investoři a analytici, kteří zjišťují, který faktor je za výkonností. Tyto faktory ale s fungováním samotných firem nesouvisejí, jde jen o to, aby se zdálo, že analytik zná rozdíl mezi růstovou a hodnotovou firmou. A investor pak analytikovi, respektive jeho investiční společnosti zaplatí poplatky navíc, protože bude mít pocit, že tato dokáže na trhu identifikovat přidanou hodnotu, která mu umožní vyšší zisk.

Roche si pokládá otázku, proč investoři věří marketingu z úst a per analytiků a portfoliomanažerů, kteří se tváří, že vědí o společnostech více než jejich majitelé. Proč si jednoduše nekoupí celý index, ale platí zbytečně za růstové nebo hodnotové strategie?

Roche si hned odpovídá, protože odpověď je vlastně jednoduchá. Kromě toho, že investoři mají omezené vědomosti (což je jejich vina), jsou také velice chamtiví a myslí si, že když za něco zaplatí více, dosáhnou také na lepší výnos (přitom historie již několikrát ukázala, že tomu tak není). Neuvědomují si, že investicí do širšího indexu kupují zároveň růstové i hodnotové tituly, přičemž firmy chtějí, jak již bylo vysvětleno, spadat do obou kategorií.

"Výrazy jako hodnota, růst, alfa, beta, efektivní a podobně bychom měli ignorovat, protože namísto toho, aby dávaly investorům něco navíc, vnášejí do investování zmatek. A o to jde. Pokud vás portfoliomanažeři a analytici dostatečně zmatou a přimějí věřit, že je potřebujete, budete ochotni jim platit za jejich služby. A vysoké poplatky k vysokým výnosům nevedou, jistě ne automaticky," uzavírá Cullen Roche.

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Aktuality