Akcie: Jak (ne)pracovat s oceněním?

Americké akcie byly po mnoho měsíců překoupené. Po první korekci za dva roky začali investoři teprve zvažovat, zda nenazrál čas na ještě výraznější poklesy. Možná zbytečně, korekce jsou totiž běžnou součástí dění na trhu. Jak by se měl zodpovědný investor v podobných situacích vlastně chovat?

Mike Piper, autor knihy Investing Made Simple: Index Fund Investing and ETF Investing Explained in 100 Pages or Less, to vystihl přesně. "Pokud vás extrémně znervózňuje propad o méně než deset procent, jde o dobrý signál, že vaše alokace v akciích je příliš vysoká. Takový pokles by neměl znamenat velký problém, zejména ne po devítiletém růstu cen," napsal.

Když někoho znervózní pokles o 10 %, měl by se zamyslet, co s ním udělá propad o 20 %, nebo dokonce 40 %. A takové pády ještě stále nejsou nic ojedinělého. Cílem alokace aktiv je sestavit portfolio, s nímž bude investor v pohodě (nebo dokonce bude dokupovat akcie) i v případě medvědího trendu.

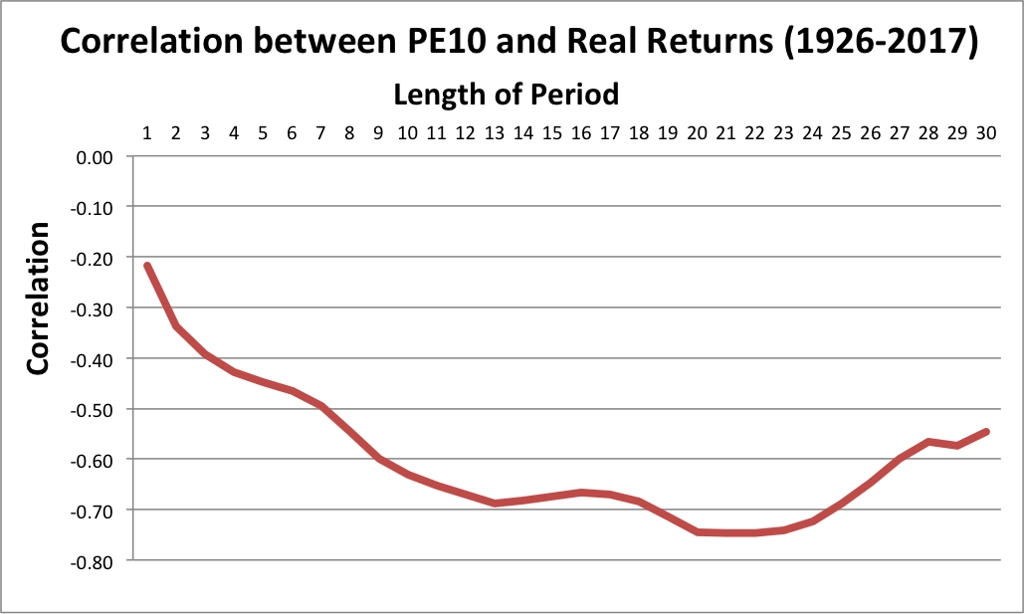

Vzhledem k devítiletému růstu cen akcií není současné vysoké ocenění žádným překvapením. Jak toho využít při předvídání budoucích výnosů (pokud je něco podobného možné)? Piper se to snaží ukázat na korelaci ocenění akcií (index S&P 500 a jeho CAPE) a inflačně očištěných výnosů v různě dlouhých obdobích v letech 1926-2017. Korelace je podle očekávání většinou negativní, což znamená, že čím vyšší je ocenění akcií, tím nižší by měly být očekávané výnosy.

Korelace ocenění akcií a reálných výnosů (1926-2017)

Korelace je nižší na velice krátkých horizontech a vyšší v dlouhém horizontu. U jednoletého výnosu je to pouze -0,22, u dvacetiletého výnosu už je to -0,75. Ocenění tedy není dobrým pomocníkem při predikci krátkodobých výnosů, u těch dlouhodobých je to výrazně lepší.

Zdá se tedy, že investoři aktuálně nemohou očekávat v delším období nijak závratné výnosy. Podle Pipera to ale neznamená, že by bylo jasné, jak se bude trh vyvíjet. Tyto horší výnosy, například v desetiletém horizontu, se mohou projevit různě. Trhy se mohou pohybovat do strany a výnosy znehodnotí inflace, nebo může dalších sedm let pokračovat býčí trend a další tři roky řádit nebývalý medvěd. Případně přijde medvěd na dva roky, pak mohou následovat čtyři dobré roky a po nich opět čtyřletý medvěd. Nebo se může stát cokoli jiného, 63% korelace neznamená, že se podle ní budou trhy řídit.

O co tedy Piperovi jde? Zhruba o to, že nikdo neví, co se bude dít v blízké nebo daleké budoucnosti, a ocenění vlastně není při předvídání medvědího trendu příliš užitečným ukazatelem.

Na druhou stranu ale podle něj může být ocenění inspirací pro to, aby si investoři začali pokládat otázky typu "kolik si ročně spořit?" nebo "kolik lze bez obav utrácet v důchodu?". Vzhledem k současnému vysokému ohodnocení by měli očekávat nižší výnosy, než na jaké si za poslední roky zvykli. Rozumným řešením by měly být dostatečně vysoké úspory v období, kdy se akumuluje majetek, a přiměřeně nízké výdaje, když je důchod aktuální. Ale to platí všeobecně, nejen v době, kdy za sebou akcie mají léta posilování.

Zdroj: Oblivious Investor

Aktualita pro rok 2026

Aktuality