Inflace je pro akcie větší problém než sazby

Růst úrokových sazeb centrálních bank bývá považován za špatnou zprávu pro akcie. Stejný, nebo dokonce horší vliv na výkonnost akcií ale může mít také rychlý nárůst inflace.

Je typické, že investoři po určitých událostech, jako byl například nedávný propad na akciovém trhu, hledají důvody. Únorová volatilita byla přisouzena růstu úroků a inflace. A ačkoliv o sazbách se v souvislosti s propadem cen akcií hovoří častěji, inflace může být faktorem, který akciím škodí více.

Růst sazeb vytváří akciím konkurenci v podobě zajímavěji úročených dluhopisů, negativně působí také růst nákladů firem na kapitál. Inflace vede k růstu mezd a vstupních nákladů, což může nepříznivě ovlivňovat příjmy firem, které nedokáží vyšší náklady přenést na spotřebitele.

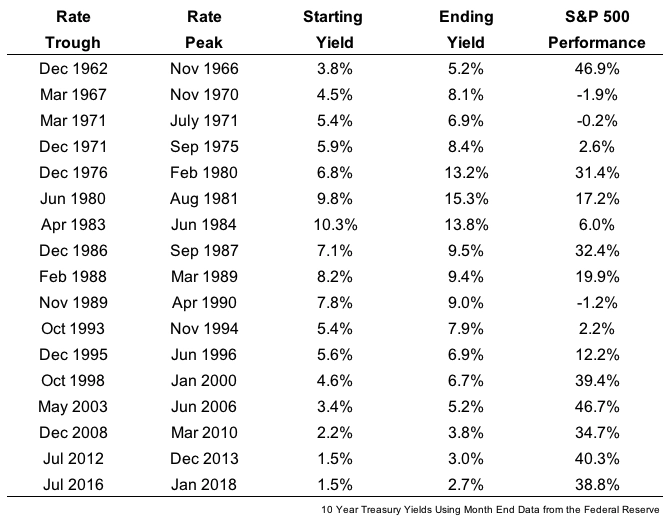

Přestože růst inflace může způsobovat růst výnosů, jde o samostatné problémy, na které se lze zaměřit zvlášť. Výnosy 10letých státních dluhopisů USA vzrostly od svého minima z června 2016 o 140 bazických bodů (v tabulce je 120, jde o údaje z ledna). Ben Carlson ze společnosti Ritholtz Wealth Management se podíval na všechna období od roku 1962, kdy výnosy dluhopisů narostly o více než 100 bodů, a na to, jak se v těchto obdobích dařilo akciím.

Průměrný výnos akcií v obdobích výrazných vzestupů výnosů dluhopisů je zhruba 22 %. Akcie ztratily při růstu sazeb o 1 procentní bod pouze ve třech případech, přičemž maximální ztráta nepřekročila 2 %. Takže růst sazeb v posledních více než 50 letech nebyl tak velkým strašákem, jak by se mohlo zdát.

Carlson zároveň upozorňuje, že někdy se růst výnosů shodoval s obdobím nafukování bublin, které pak vyústily v medvědí trendy. Příkladem mohou být roky 1987 a 2000, medvědí trh začal také v roce 1966.

V dobách vysoké inflace se akciím tak dobře nedařilo. V období od roku 1928 do roku 2017 byl výnos z akcií při inflaci nižší než 3 % průměrně kolem 16 % za rok, ale když inflace překonala 3 %, akcie vydělaly průměrně jen 6,5 % ročně. V obdobích rostoucí inflace je to podobné. V letech, kdy je inflace nižší než předešlý rok, je průměrný výnos indexu S&P 500 kolem 18,3 %. V letech, kdy je inflace vyšší než předešlý rok, je však průměrný výnos indexu S&P 500 jen kolem 5,6 %.

Na základě historie by tedy inflace měla být pro investory větším strašákem než růst úrokových sazeb. Obojí může nastat zároveň, ale když jejich vliv hodnotíme odděleně, vychází hůře pro akcie vyšší inflace. Zatím se sice není proč obávat, meziroční míry inflace jsou stále hluboko pod svými dlouholetými průměry, ale vědět by to investoři měli.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality