Hříšné evropské akcie: Investice do luxusního alkoholu bez jediné láhve

Západoevropské země hlásí jednu zajímavou novinku – spotřeba alkoholu na osobu naráží na strop. Zaměřme se i proto na sektor výrobců luxusního alkoholu, který na burze reprezentuje několik známých jmen. Které faktory by investoři měli v tomto odvětví (také) na paměti, shrnuje analytik Jan Šumbera z České spořitelny.

Sektor výrobců (tvrdého) alkoholu

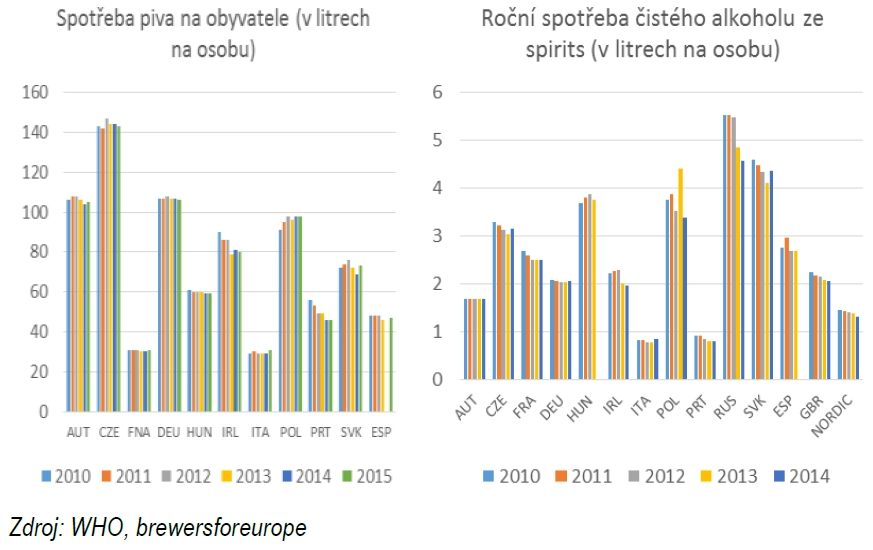

Dostupná (byť starší) data ukazují, že západní evropské země postupně naráží na strop spotřeby alkoholu na osobu.

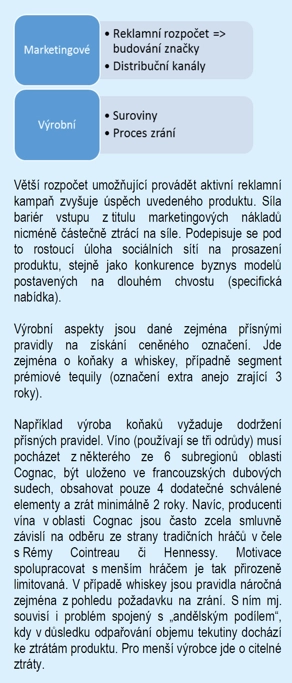

Pro tradiční výrobce alkoholu jsou proto aktuálními tématy premiumizace nabídky a nástup malých hráčů.

Premiumizace

Vhodné podhoubí pro postupný růst podílu prémiovějších produktů vykazují zejména rozvinuté ekonomiky s větší mírou bohatství. Právě na něm totiž závisí ochota koncových zákazníků vydávat větší částky na luxusní zboží.

Příkladem mohou být USA. Zaprvé, dochází k postupnému růstu podílu tvrdého alkoholu a vína na úkor piva. Substituce tak probíhá směrem od dostupnějšího produktu k těm dražším. Zadruhé, je patrný také přesun k prémiovým značkám v rámci segmentu. Například v případě tvrdého alkoholu podle dat Euromonitoru zhruba 55 % celkového prodaného objemu připadlo v roce 2017 na prémiové segmenty (prémiový a superprémiový segment). Meziročně jde o 3,2% nárůst.

Stojí za zmínku, že trend přesunu k dražším značkám lze pozorovat jak v segmentu on-premise (bary, restaurace), tak také off-premise (obchody). Přičítáme to dobré pozici americké ekonomiky, rekordně nízké nezaměstnanosti a sílící koupěschopnosti generace mileniálů. Ta se vyznačuje větší tendencí testovat různé produkty a připlatit si za dodatečnou kvalitu. Patrné je to nejen u alkoholu, ale i u dalších produktů, třeba potravin (přesun k bio produktům).

Nástup malých hráčů

V posledních letech je patrný přírůstek menších hráčů, kteří se snaží prosadit na trhu s alkoholem. Zejména v segmentu piv registrujeme vzestup malých pivovarů. Deklarují to i statistiky. Z nich lze například vyčíst, že podíl craft beers na americké spotřebě piva vzrostl za posledních 20 let o zhruba 10 procentních bodů.

Vzestup craft beers začal v 90. letech. Otevírání menších pivovarů se stalo jednodušším i díky většímu zájmu o "dlouhý chvost" nabídky (specifické příchuti). Uživatelé se stále častěji přesouvají z mainstreamu, což je dáno i komoditizací nabídky (možnost doručit produkt levně domů). Přirozeně se tak otevírá prostor pro zopakování minulosti, tentokrát v případě tvrdého alkoholu.

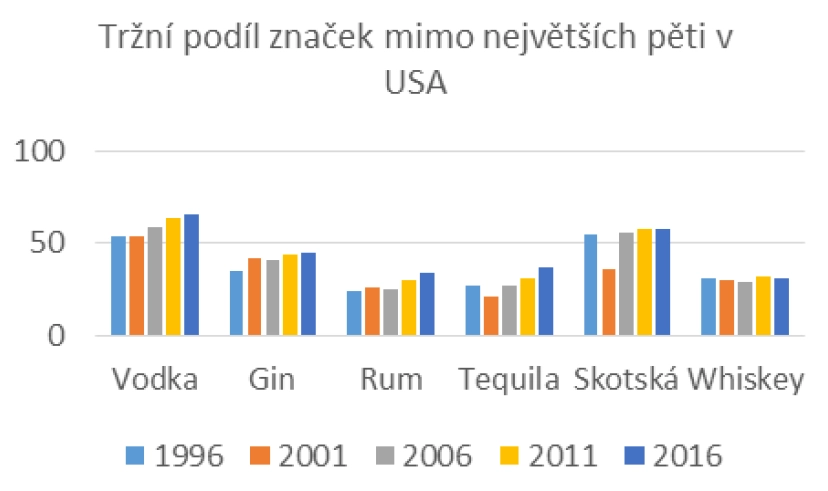

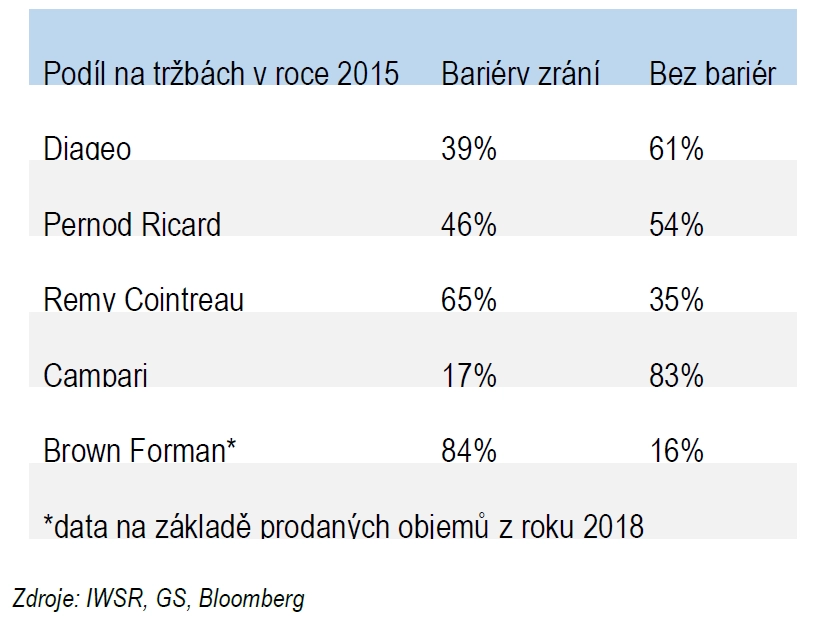

Jako zranitelné vnímáme zejména segmenty, které nedisponují dostatečnými bariérami vstupu. Mezi segmenty s menšími bariérami vstupu patří vodka a rum. Statistiky vývoje tržních podílů ostatně potvrzují vzestup menších hráčů zejména v segmentech vodky, rumu, ginu a tequily. Segment whiskey či skotské je odolnější. Podobně bychom očekávali také stabilitu podílu velkých hráčů v segmentu koňaku.

Klíčoví hráči

Dva popsané trendy (premiumizace a nástup malých značek) vytyčují klíčové úkoly pro dominantní hráče. Optimální pozici mají výrobci disponující prémiovými značkami v segmentech s vyššími bariérami vstupu (výrobními) a dostatečnou finanční pozicí k realizaci akvizic.

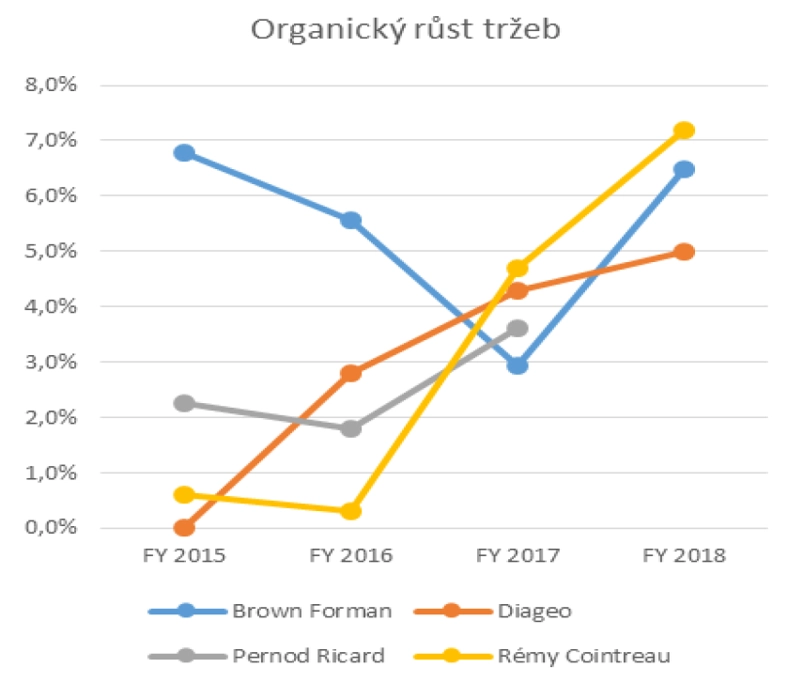

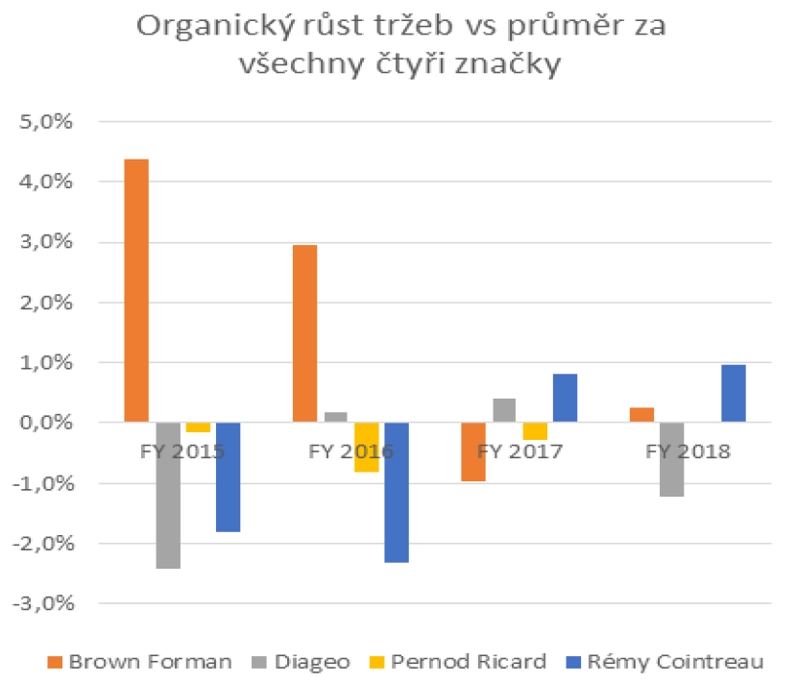

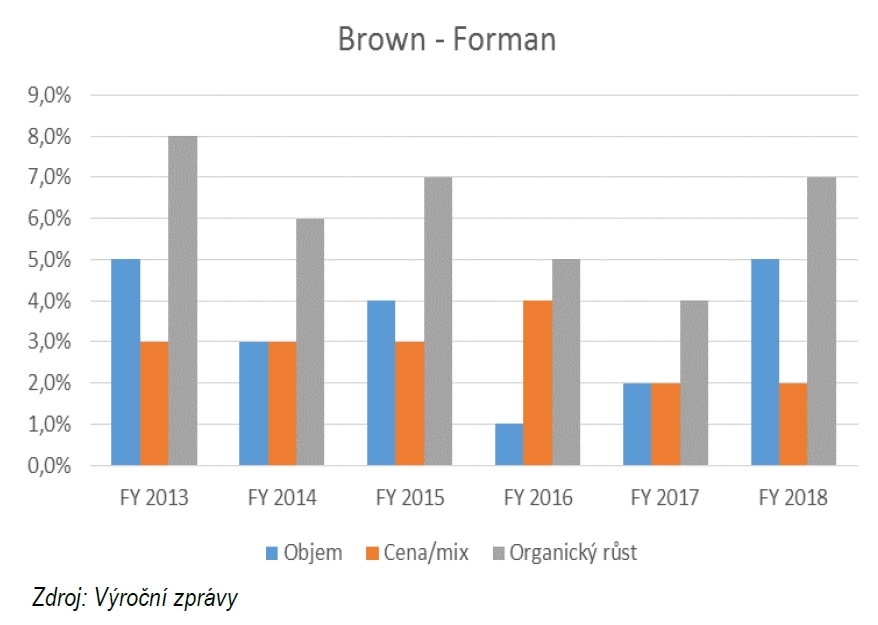

Čtyři srovnávané značky (Brown-Forman, Diageo, Pernod Ricard, Rémy Cointreau) vykazují veskrze podobnou dynamiku organického růstu tržeb. Výjimkou jsou finanční roky 2015 a 2016, kdy Brown-Forman svým tempem růstu poměrně výrazně překonal konkurenci. Hlavní měrou tomu napomohla silná poptávka po bourbonech a vyšší ceny (3-4 %, zejména vlivem příznivějšího mixu).

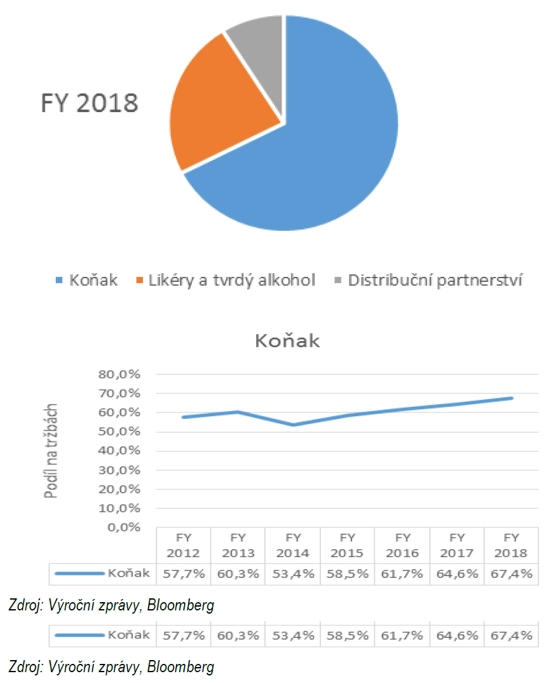

Rémy Cointreau

Z kvantitativního hlediska disponuje firma optimální kombinací bariér vstupu a úrovně zadlužení. Bariéry vstupu jsou dány vysokou expozicí na segment koňaků. Ten zajišťuje více než dvě třetiny tržeb a jeho význam v čase neustále narůstá. Napomáhá tomu zejména obnovený růst poptávky po koňacích v Asii. Zpomalení prodejů v letech 2015-2017 primárně způsobila kampaň v Číně (boj politbyra proti korupci), v jejímž důsledku poklesla poptávka po luxusním zboží. Nižší míra zadlužení otevírá prostor pro anorganický růst formou akvizic.

Diageo

Stagnace organických tržeb z roku 2015 úzce souvisí s větší expozicí na slabší kategorie (vodka) a méně prémiovou nabídkou. Pokles prodaného objemu společnost dokázala kompenzovat vyššími cenami. V letech 2016-2018 je patrné srovnání tempa organického růstu. Do celkových tržeb se také výrazně promítly divestice a vývoj kurzů měn (zejména rok 2017 byl spojený s oslabením libry, která je účtovací měnou firmy, což mělo pozitivní efekt).

Pernod Ricard

Silná pozice v segmentu koňaků na čínském trhu a expozice na whiskey slibuje rychlejší dynamiku oživení (to bylo patrné již ve finančním roce 2017).

Brown-Forman

Dynamika organického růstu tržeb odráží zejména dobrou výkonnost segmentu whiskey. Společnost disponuje atraktivní expozicí, segment whiskey roste rychleji než segment tvrdého alkoholu jako celku, v rámci podsegmentu whiskey pak nejrychleji roste americká whiskey, když prim hrají prémiové značky (Old Forester, Woodford). V důsledku toho objemy prodaného zboží rostou v posledních 6 letech tempem 1-5 %. Příznivější mix (zejména whiskey) a růst cen (zejména tequila vlivem plně využitích kapacit dodavatelů agáve) pak podporují růst průměrné ceny.

Nákladová struktura

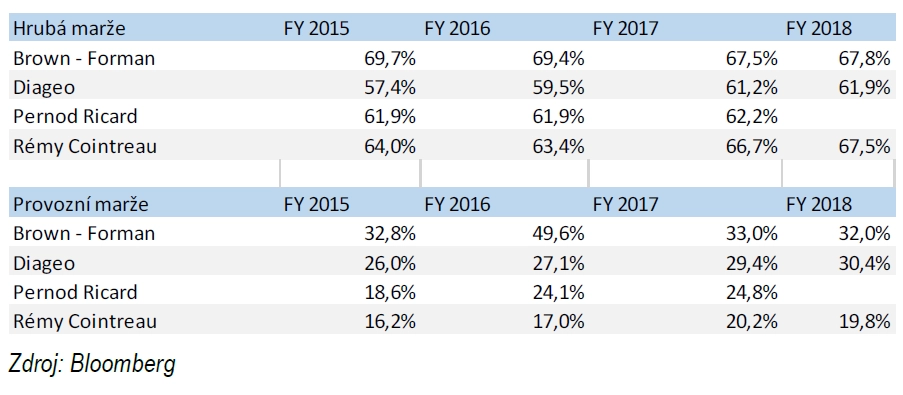

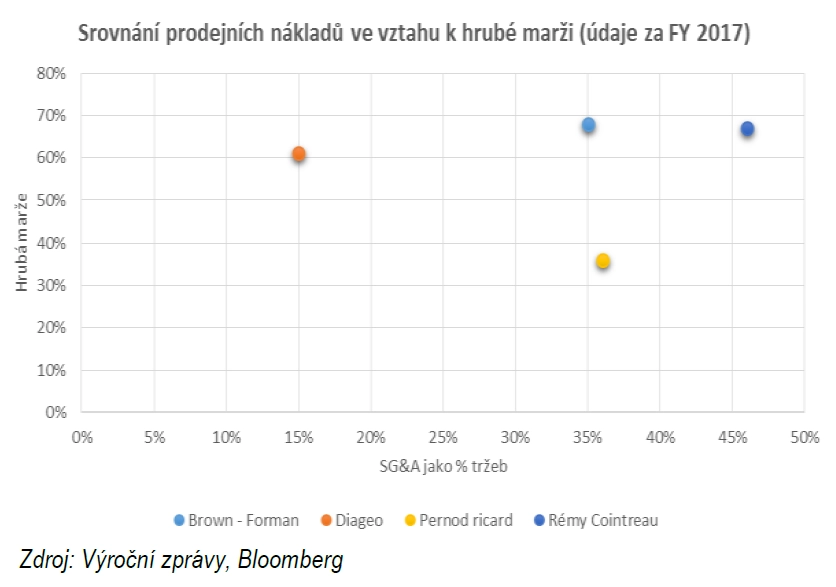

Hrubá marže dosahuje nejvyšších hodnot u společností Brown-Forman a Rémy Cointreau. Důvodem je větší expozice na prémiové segmenty (vyšší bariéry vstupu). Na úrovni provozní marže se nicméně rozdíly do značné míry stírají. Mohou za to zejména výdaje související s prodejem. Je totiž patrné, že vyšší hrubá marže neznamená nižší výdaje na marketing.

Prémiové značky musejí do pozice na trhu investovat dokonce zpravidla větší prostředky. Hlavní měrou to přičítáme nižší míře úspor z rozsahu, která odráží nedostavěnou globální distribuční síť.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality