V čí kapse končí peníze ze zpětných odkupů akcií?

Jednou z výhod zpětných odkupů akcií, jak ji prezentují jejich zastánci, má být vyplácení zisků akcionářům. Skutečnost je ale jiná, a bohužel ne tak růžová, jak si někteří snaží namluvit.

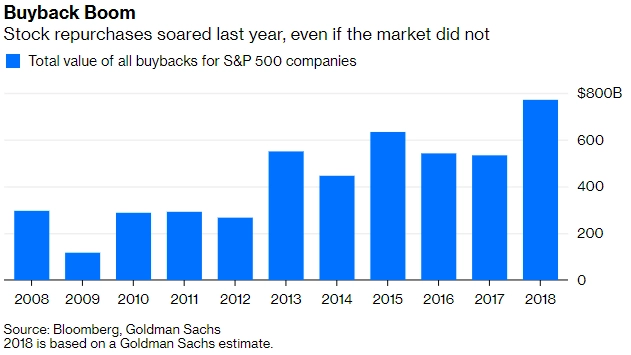

Se zpětnými odkupy akcií se v posledních letech roztrhl pytel. Mnozí investoři je považují za zbytečné plýtvání penězi a známku toho, že firmy, kromě toho, že se připravují o hotovost, neinvestují do své budoucnosti. Vzhledem k tomu, že v roce 2018 měly firmy hotovosti dostatek (i díky daňovým úlevám od prezidenta Donalda Trumpa), objem zpětných odkupů vzrostl meziročně téměř o polovinu. V roce 2018 firmy z indexu S&P 500 vyplatily společně s dividendami investorům 1,25 bilionu dolarů.

Zpětné odkupy jsou jejich zastánci považovány za nízkorizikovou formu přerozdělování zisků, která není na rozdíl od dividend zatížena daněmi. Investoři, kteří prodají své akcie, dostanou zpravidla vyšší cenu, než jakou by dostali při prodeji na trhu. Těží z toho i ti, kdo akcii neprodají, protože cena akcií roste, snižuje se totiž počet akcií v oběhu a zvyšuje se zisk na jednu volně obchodovanou akcii. A cenné papíry firem, které odkupují své akcie, prý v posledních deseti letech nabídly ročně o tři procentní body vyšší výnos než akcie ostatních firem.

Největším problémem zpětných odkupů je ale to, že zisky, o nichž se tak často mluví, se nakonec zhusta nedostanou k investorům, ale jdou do kapes manažerů firem. Na tento problém upozornil známý investor Ed Yardeni, který byl v minulosti velkým zastáncem zpětných odkupů. "Odkupy nejsou určeny k tomu, aby vracely peníze investorům," napsal.

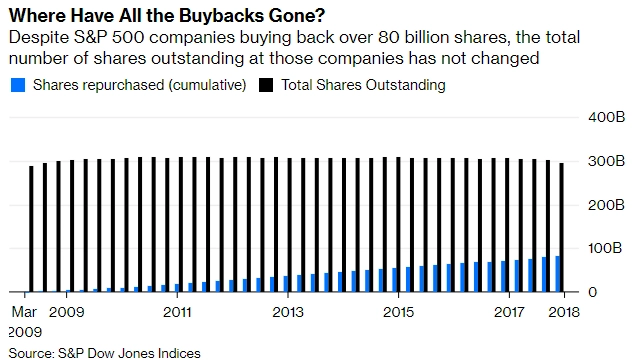

Společnosti z indexu S&P 500 podle něj v posledních deseti letech vynaložily na zpětné odkupy přes 4,5 bilionu dolarů, ale podle jeho výpočtů klesl počet akcií dostupných na trhu pouze o 2 %, což je málo. Podle dat společnosti S&P Dow Jones Indices měly společnosti nyní zastoupené v indexu S&P 500 na trhu celkem 284 miliard akcií a za deset let odkoupily 81,5 miliardy kusů. Logicky by tedy jejich počet měl klesnout o téměř 29 %. Ve skutečnosti však mají společnosti z indexu S&P 500 na trhu zhruba 294 miliard akcií.

Vysvětlením zdánlivé záhady jsou zaměstnanecké akcie pro managementy firem. Takže žádné odměňování investorů, ale opční programy pro šéfy. I po započítání emisí nových akcií nebo akvizic to vychází tak, že dvě třetiny zpětných odkupů směřovaly na kompenzace managementů.

Běžně se má za to, že na zpětné odkupy firmy využívají své zisky. Od roku 2005 však musejí společnosti podle nařízení FASB (Financial Standards Accounting Board, vládní organizace vytvářející účetní standardy v USA) zaúčtovat náklady opčních programů, i když nejde o peněžní výdaj. Takže ve skutečnosti odkupy nefinancují opční programy, protože ty jsou již v ziscích zaúčtovány. Jde pouze o účetní inženýrství, které se rozšířilo právě od roku 2005. Často tedy jde o zbytečně vyhazované peníze. Samotné odkupy jsou tak jen příznakem, hnací silou fenoménu jsou bonusy pro managementy.

Zdroj: Bloomberg

Aktualita pro rok 2026

Doporučujeme

Aktuality