Fio banka snížila cílovou cenu akcií ČEZ, titul ale stále doporučuje kupovat

Analytik Jan Raška z Fio banky snížil cílovou cenu akcií energetické skupiny ČEZ. Titul má však podle něj stále růstový potenciál, akcie nadále doporučuje kupovat a v 12měsíčním horizontu očekává cenu 590 Kč.

Raška upozorňuje, že ceny elektřiny na burzách v průběhu posledního čtvrtletí loňského roku začaly hlavně pod vlivem klesajících cen uhlí a zemního plynu klesat. Kvůli pandemii nemoci covid-19, která prakticky zastavila globální ekonomiku, pak u energetických komodit pokračoval pokles cen i začátkem letošního roku.

"V novém náhledu na ČEZ reagujeme na zhruba 30% pokles tržních cen elektřiny, jenž proběhl v období od začátku loňského čtvrtého čtvrtletí do poloviny března. Oproti předchozí analýze jsme tedy konzervativnější v predikci cen silové elektřiny, za které bude ČEZ v příštích letech prodávat ze svých zdrojů, a pro střednědobý horizont je snižujeme v průměru o 8-9 %," napsal Raška.

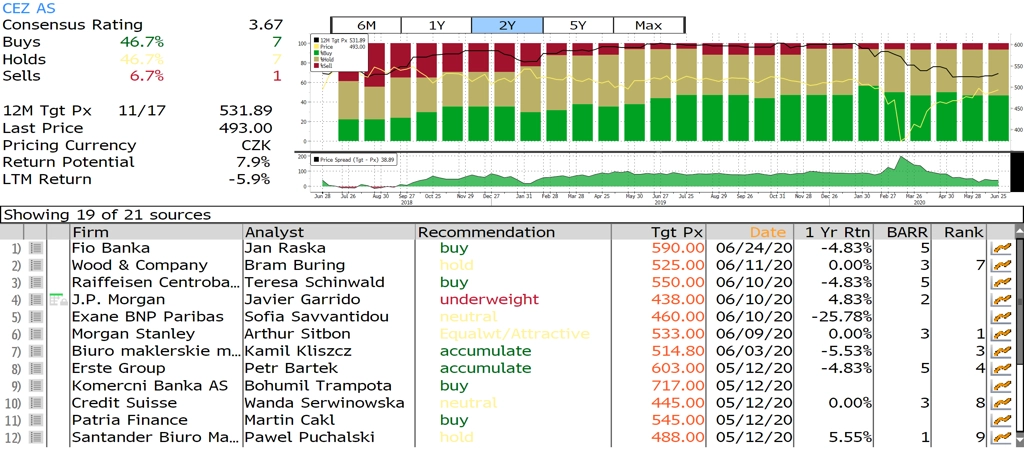

ČEZ - přehled investičních doporučení, zdroj: Bloomberg

Nová cílová cena Fio banky 590 Kč znamená, že má titul stále přibližně 20% růstový potenciál. Podle dat agentury Bloomberg se cílové ceny akcií ČEZ představené od 12. května pohybují mezi 438 Kč (JPMorgan Chase) a 717 Kč (Komerční banka). Páteční seanci titul na pražské burze zakončil na 492 Kč.

Analytik věří, že společnost je na cestě vykázat růst hospodaření, a to hlavně díky výhodnosti předprodejů elektřiny za vyšší ceny po jejich zotavení v letech 2017 a 2018. Realizační ceny silové elektřiny by tak měly podle Rašky letos vzrůst o 18 % do blízkosti 45 EUR/MWh. Právě tento vývoj by podle něj měl převážit nad předpokládanou slabší výkonností distribučního a prodejního segmentu, na který bude negativně doléhat jarní propad ve spotřebě elektřiny coby důsledek koronavirové krize.

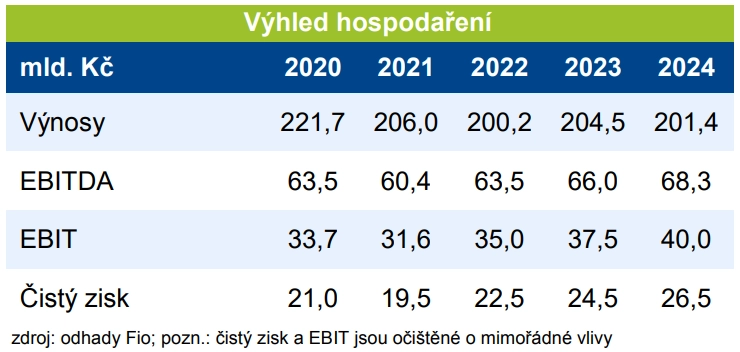

Výhled Fio banky pro hospodaření ČEZ ve střednědobém horizontu již nepočítá s rumunskými a polskými aktivy (vyjma ESCO), jež generují dohromady roční EBITDA kolem čtyř miliard korun. Za rok 2021 ČEZ podle Rašky vykáže EBITDA 60,4 miliardy Kč a očištěný čistý zisk 19,5 miliardy Kč (tento odhad již nepočítá s rumunskými aktivy). Pro letošní rok management skupiny počítá s EBITDA 61-64 miliard Kč a očištěným čistým ziskem 19-22 miliard Kč, Fio banka očekává EBITDA 63,5 miliardy Kč a čistý zisk 21 miliard Kč. Do roku 2024 by měl zisk EBITDA podle Fio banky vystoupat na 68,3 miliardy Kč a očištěný čistý zisk na 26,5 miliardy Kč.

Dividendová politika ČEZ podle Fio banky zůstává atraktivní. Ze zisku za loňský rok navrhuje firma vyplatit 34 Kč na akcii. Ze zisku z předchozího roku vyplatila 24 Kč na akcii. Z letošního zisku by společnost při zachování výplatního poměru 80-100 % očištěného čistého zisku podle Rašky mohla v příštím roce vyplatit 38 Kč na akcii (při aktuální ceně akcií hrubý dividendový výnos kolem 7,7 %). Dividenda ze zisku z dalších tří let by se mohla pohybovat mezi 36 a 43 Kč na akcii.

Nad rámec standardní dividendy by ČEZ mohl vyplatit ještě mimořádnou dividendu z příjmu z prodeje rumunských aktiv v objemu zhruba 30 miliard Kč (56 Kč na akcii). Reálná je podle Rašky výplata 10-20 Kč na akcii, ČEZ totiž bude zřejmě chtít použít hotovostní příliv z divestičního procesu i na snížení dluhu a případné další investice, například v oblasti obnovitelných zdrojů či ESCO služeb.

Dostavbu jaderné elektrárny Dukovany nevnímá Raška problematicky. V příští dekádě se podle něj projekt nepromítne výrazně do kapitálových výdajů ani likvidity společnosti, a neměl by tedy ohrozit ani dividendovou politiku. Současně analytik připomíná státní garance, které rizika projektu výrazně eliminují.

KOMPLETNÍ DOPORUČENÍ

Zdroj: Fio banka, Bloomberg

Aktualita pro rok 2026

Aktuality