Burzovní kalendář (28. 6. - 2. 7. 2021)

Bohatá dávka makrodat v čele s indexy nákupních manažerů, evropskou inflací a americkou nezaměstností, valná hromada ČEZ a zasedání zemí OPEC+. Na prahu letních prázdnin se zkrátka investoři ještě nudit nezačnou.

Ohlédnutí

Na začátku uplynulého týdne akciové indexy v USA a v Evropě vzrostly, a zkorigovaly tak své propady z konce týdne předchozího. Ve zbytku týdne bylo obchodování poměrně klidné, ale mírně růstové. Trh postrádal výraznější impulzy, výsledková sezóna již odezněla (jakkoli třeba čísla společnosti NIKE vyhnaly její akcie o 15 % výše) a nebyla zveřejněna ani žádná překvapivá makrodata. Poklidným vývojem prošel i eurodolarový trh a stabilizovaly se výnosy dluhopisů v USA.

Týden do 25. června na amerických trzích

Týden do 25. června na evropských trzích

Týden do 25. června na pražské burze

"Vše špatné jako kdyby bylo zapomenuto, do popředí zájmu investorů se vracejí růstové akcie. I díky tomu se Microsoft stal druhou společností s tržní kapitalizací přes dva biliony dolarů. Nejlépe se ale v týdnu v Americe dařilo energetickému sektoru, který těží z rostoucích cen ropy. Zátěžové testy 23 největších bank v USA dopadly na výbornou, takže se k vítězům týdne zařadil také finanční sektor," napsal ve shrnutí dění na trzích Martin Luňáček z investiční robo-advisory platformy Portu.

Ministerstvo obchodu USA potvrdilo data o HDP. V prvním čtvrtletí tak ekonomika Spojených států rostla v přepočtu na celý rok o 6,4 %. V druhém čtvrtletí by měla růst dokonce dvouciferným procentuálním tempem. Spojené státy tak pokoří předpandemické hodnoty a HDP by mohl v roce 2021 růst nejrychlejším tempem za posledních 7 dekád.

"Umělé udržování ekonomiky ve stavu euforie ovšem není zadarmo, povzbuzující koktejl něco stojí. Pokud zůstaneme u Spojených států, státní dluh vystoupal z 23 bilionů USD v prvním čtvrtletí 2020 na 28 bilionů o rok později, během roku tedy o pětinu. A nezahálel ani Fed, který nafoukl svoji rozvahu o 4 biliony USD v cenných papírech a prakticky ji zdvojnásobil," upozornil Luňáček. "A nejde jen o Ameriku, situace v ostatních zemích je podobná. V Česku vzrostl dluh z 1,6 bilionu Kč na začátku roku 2020 na plánovaných 2,5 bilionu ke konci roku 2021. Peněžní zásoba (M2) vyrostla mezi začátkem roku 2020 a 2021 zhruba o 18 %. Dluh ve výsledku znamená větší zátěž pro budoucí generace, růst peněžní zásoby by se pak zákonitě měl odrazit v inflaci. Ta přitom nemusí být vidět přímo v obchodech (růst spotřebitelských cen), ale spíše v cenách nemovitostí, akcií a dalších aktiv."

Americkému trhu pomohla oznámená dohoda prezidenta Joea Bidena s Kongresem na balíčku podpory ekonomiky zaměřeném na budování infrastruktury. Proti býčí náladě na akciovém trhu působily některé jestřábí komentáře členů Fedu. V USA i v Evropě vyzněly pozitivně předběžné indexy nákupních manažerů, na starém kontinentu pak podpořil sentiment také německý index podnikatelské důvěry Ifo, který je nejvýše od roku 2018.

Ve středoevropském regionu maďarská centrální banka zvedla základní sazbu mírně více, než se čekalo, a Česká národní banka naplnila očekávání navýšením základního úroku o čtvrt procentního bodu. Oba kroky ale byly víceméně očekávané, a proto neměly výraznější dopad na obchodování. Je ale potřeba zmínit, že tisková konference guvernéra ČNB Jiřího Rusnoka vyzněla až nečekaně ostře ve prospěch dalšího zpřísňování měnové politiky. Podle bankovní rady výrazně poklesly nejistoty ohledně dalšího vývoje (pandemie) a na základě ekonomického vývoje vidí bankovní rada důvody pro další růst sazeb. "Pokud nedojde k výraznému posílení koruny, do konce roku lze čekat minimálně ještě další dvě zvýšení sazeb. Při příznivém ekonomickém vývoji očekáváme, že ČNB bude pokračovat v pozvolném zvyšování sazeb i celý příští rok," shrnul analytik Pavel Ryska z J&T Banky.

Za celý týden nakonec americké akciové indexy zpevnily o zhruba tři procenta, přičemž Nasdaq Composite i S&P 500 uzavřely na nových maximech. Evropské akcie jako celek posílily o více než procento, pražská burza naopak 0,1 % odepsala. Největší růst zaznamenaly cenné papíry Stock Spirits (+2,01 %), a to bez konkrétních zpráv, nejhlubší pokles naopak postihl akcie České zbrojovky Group (-2,08 %), většina ztráty ale připadla na pátek, kdy se titul poprvé obchodoval bez nároku na dividendu. Bez toho by nejslabší výkon podala společnost Pilulka Lékárny (-1,82 %).

Na domácím trhu došlo ke dvěma významným událostem. Akcionáři Monety Money Bank v úterý na mimořádné valné hromadě sice podpořili plán na akvizici Air Bank, českého a slovenského Home Creditu a společnosti Benxy za 25,9 miliardy Kč, ale v dalším bodě hlasování podpora nestačila na schválení financování této transakce, která počítala s emisí nových akcií Monety do rukou skupiny PPF.

"Celá transakce se tak odkládá a PPF spolu s managementem Monety budou hledat způsob financování, který by uspokojil jak PPF, tak akcionáře Monety. Podle našeho názoru je současný stav, kdy PPF drží téměř 30% podíl v Monetě a zároveň má majoritní podíl v dalších finančních aktivech na stejném trhu, dlouhodobě neefektivní a v relativně krátké době očekáváme další plány na dokončení transakce. I přes neschválení transakce tak stále vidíme 80 Kč jako hranici podpory, pod kterou by akcie Monety neměly výrazně klesnout. Spekulace na vylepšení podmínek transakce či další navyšování podílu PPF, tentokrát již formou nabídky pro všechny akcionáře, by pak mohly v krátkodobém horizontu podpořit nákupní zájem. Akcie Monety na odmítnutí transakce bezprostředně příliš nereagovaly a akcie za týden přidaly nevýrazných 0,25 %," uvedl Pavel Ryska.

Ve středu po zavření pražského trhu pak PPF oznámila, že její společnost PPF Telco B.V. a společnosti jednající s ní ve shodě zahajují proces navýšení podílu v O2 Czech Republic ze stávajících 83,58 %. To provedly takzvaným zrychleným odkupem za maximální cenu 264 Kč za akcii a již ve čtvrtek ráno PPF oznámila držbu 90,01 % akcií O2.

"PPF tak nyní překročila 90% hranici, která ji opravňuje k vytěsnění minoritních akcionářů. K tomu bude nutný souhlas valné hromady, kterou chce PPF svolat, a podmínky vytěsnění musí schválit ČNB. PPF také plánuje stáhnout akcie O2 z pražské burzy. Jsme názoru, že tyto kroky mohou přijít poměrně rychle. Vytěsnění minoritních akcionářů očekáváme za cenu minimálně 264 Kč. Akcie O2 reagovaly na zprávu ve čtvrtek poklesem až pod 260 Kč vzhledem k tomu, že někteří investoři preferovali okamžitý exit před čekáním na vytěsnění. Nicméně akcie O2 za celý týden uzavřely beze změny na 263 Kč," zmínil Ryska.

Výhled

Na přelomu června a července nebude v centru pozornosti politika ani zasedání centrálních bank. Akciové trhy jsou na prahu druhého pololetí a tradičně (nikoli pravidelně) pro trhy klidnějšího léta na vysokých úrovních. "Očekáváme, že stabilita na trzích vydrží i v novém týdnu. Výrazným impulzem by mohla být až v pátek zveřejňovaná červnová data z amerického pracovního trhu," řekl Pavel Ryska.

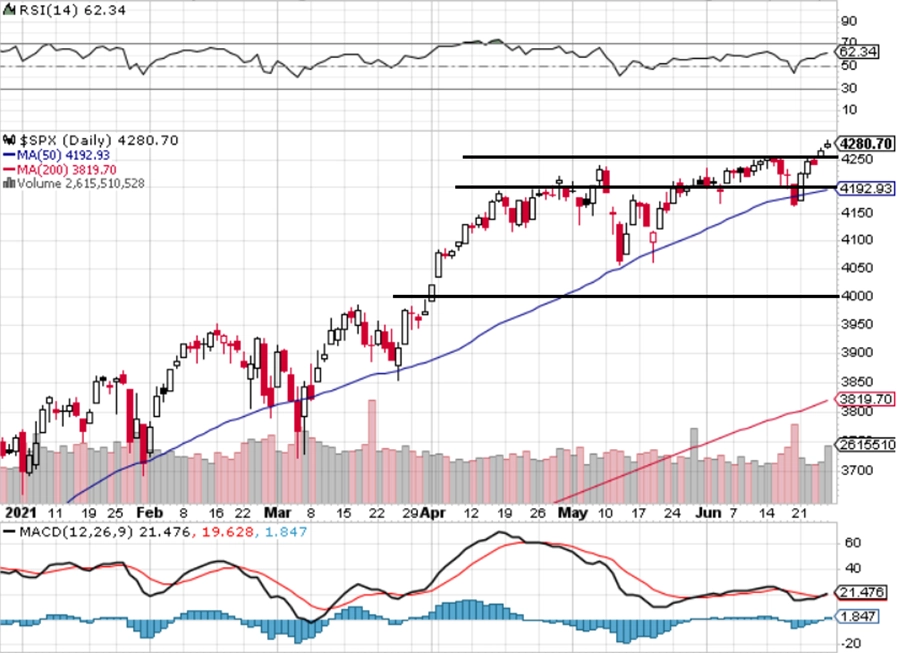

"Index S&P 500 pondělním ziskem smazal ztrátu z předchozího pátku a vykročil k nejvýraznějšímu týdennímu zisku od letošního února. Nakonec přidal 2,74 %. Silně ziskový týden bez většího kolísání posunul benchmark nad rezistenci 4 200 a následně i nad poslední hladinu odporu u maxim na 4 250. Aktuálně tak index hledá novou rezistenci. Denní graf je v býčím nastavení a rozbuška pro spuštění korekce se zdá být aktuálně v nedohlednu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Ke korekci zatím nedošlo. Index S&P 500 se odrazil od 50denního klouzavého průměru a vystoupal na nová maxima. Z rozpětí 4 000 až 4 200 vyrazil výše, v nejbližší době by ale mohl shora otestovat supporty na 4 250 a 4 200. Ve čtvrtek začíná červenec a s ním i dovolené traderů a analytiků. Uvidíme, zda letošní léto bude klidné, výsledková sezóna začíná za dva týdny a inflace je stále zvýšená," doplnil Košťál.

Hospodářské výsledky za své uplynulé fiskální kvartály oznámí jen několik významnějších společností. V Americe to budou Micron a síť lékáren Walgreens Boots Alliance, v Evropě se přidá mimo jiné oděvní řetězec H&M.

Velice sledovanou událostí bude pondělní valná hromada ČEZ. Na ní se mimo jiné bude schvalovat dividenda 52 Kč na akcii za rok 2020. Čeká se její schválení, naposledy se s nárokem na dividendu budou akcie ČEZ obchodovat ve středu 30. června. Je tedy pravděpodobné, že ve čtvrtek zaznamenají akcie ČEZ a s nimi i pražská burza jako celek pokles.

V pondělí se také koná valná hromada Kofoly ČeskoSlovensko, ta se ale k tématu dividendy vrátí až na podzim. V pátek pak bude zveřejněn zápis z posledního zasedání bankovní rady ČNB, který by mohl dokreslit názor centrální banky na další zvyšování úrokových sazeb.

Makroekonomický kalendář v pondělí otevřou německé ceny v zahraničním obchodu a Spojené státy nabídnou index aktivity dallaského Fedu.

V úterý vyjde série japonských dat v čele s nezaměstnaností a maloobchodními tržbami, spotřebitelskou důvěru oznámí Francie i celá eurozóna, Španělsko přidá maloobchodní tržby a stejně jako Německo také předběžná inflační data za červen. V Americe bude nejsledovanější spotřebitelská důvěra a vyjdou také indexy cen domů.

V polovině týdne zaujmou průmysl a maloobchod v Jižní Koreji a také průmyslová výroba v Japonsku, Čína pak odhalí indexy nákupních manažerů. V Evropě bude největší pozornost upřená na inflaci v eurozóně, německou nezaměstnanost a HDP Spojeného království, v Česku bude oznámená peněžní zásoba a z Ruska dorazí informace o vývoji v maloobchodu a na trhu práce. Spojené státy pak dodají na trh týdenní data z hypotéčního trhu, statistiku rozjednaných prodejů nemovitostí, zásoby ropy a index nákupních manažerů v oblasti Chicaga. Nejsledovanější ale bude zpráva o tvorbě pracovních míst v soukromém sektoru od ADP.

Čtvrtek bude patřit finálním indexům nákupních manažerů ve zpracovatelském sektoru. Austrálie, Indie a Jižní Korea navíc zveřejní data ze zahraničního obchodu, Německo maloobchodní tržby a eurozóna míru nezaměstnanosti. V Americe budou vedle PMI sledovaná hlavně týdenní data z trhu práce. Sejdou se zástupci zemí OPEC+ a čeká se, že by producenti mohli zvýšit dodávky ropy o zhruba půl milionu barelů denně.

V pátek se dozvíme, jak se vyvíjela inflace v Jižní Koreji, rozpočet ve Francii a hlavně výrobní ceny v eurozóně. Zaujme také obchodní bilance Spojených států a Kanady, Amerika přidá ještě tovární zakázky a nejsledovanějšími údaji celého týdne budou ty z amerického trhu práce. Čeká se vytvoření více než 600 tisíc pracovních míst a mírný pokles míry nezaměstnanosti.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Hlavními údaji týdne budou ty z amerického trhu práce za červen. V jarních měsících jsme viděli určité zklamání a pomalejší tvorbu pracovních míst. Ta by podle názoru Société Générale měla v dalších měsících naopak sílit. Pro červen počítáme s přírůstem 730 tisíc míst, 30 tisíc nad mediánem trhu. Nejistota je ale všeobecně vysoká a o překvapení oběma směry v měsíčních zprávách z Ameriky nebývá nouze. Stále nízká úroveň zaměstnanosti je aktuálně hlavním argumentem Fedu pro pokračování velice uvolněné měnové politiky. Pokud by tedy data překvapila silně pozitivně, mohli bychom se dočkat rostoucích spekulací na ústup z programů nákupů aktiv, což by pozitivně působilo na dolar. Pro akciové trhy by to byla poněkud schizofrenní situace a mohla by převážit negativní reakce obchodníků.

- Vedle předskokana údajů z trhu práce v podobě reportu ADP bude za pozornost stát index aktivity v americkém výrobním sektoru ISM za červen. Od něj se čeká jen nepatrný sestup, ovšem na úrovně indikující pokračování rychlé expanze. Na poli fiskální politiky bude sledováno jednání o dalším fiskálním balíčku v Kongresu. Alespoň infrastrukturní část by mohla legislativou projít již v týdnu.

- V Evropě finální statistiky potvrdí další zvýšení indexů nákupních manažerů za červen a indexy ekonomické důvěry Evropské komise povyrostou. Více pozornosti ale budou poutat údaje o vývoji inflace v Německu a v celé eurozóně. Za červen čekáme podobné tempo zdražování jako v předchozím měsíci (+0,3 % meziměsíčně), nicméně vyšší cenová základna v případě cen energií z loňského roku by již měla způsobit zmírnění meziročního růstu cenové hladiny v případě eurozóny na 1,9 % a v Německu na 2,2 %. V letních měsících bude naopak meziroční inflaci navyšovat zejména loňské snížení DPH v Německu. Ovšem to je již historie, hlavní otázkou a nejistotou zůstává, jak se nyní bude do spotřebitelských cen přenášet zdražení v cenách výrobních vstupů a jak se budou obecně "chovat" dosud uzavřené provozy.

- Ve střední Evropě bude kalendář relativně prázdný. Struktura HDP ČR za letošní první čtvrtletí bude zajímavá pro analytiky, ale finanční trh neovlivní. Od českého indexu nákupních manažerů čekáme po vzoru jeho evropských protějšků další nárůst z již tak velice vysokých úrovní. Struktura by měla odhalit jak hromadění nevyřízených objednávek kvůli vysoké poptávce, tak narůstající problémy se subdodávkami a pokračující tlak na růst cen ve výrobě.

Aktualita pro rok 2026