Není kouře bez ohně aneb (další) varování pro americké akciové býky

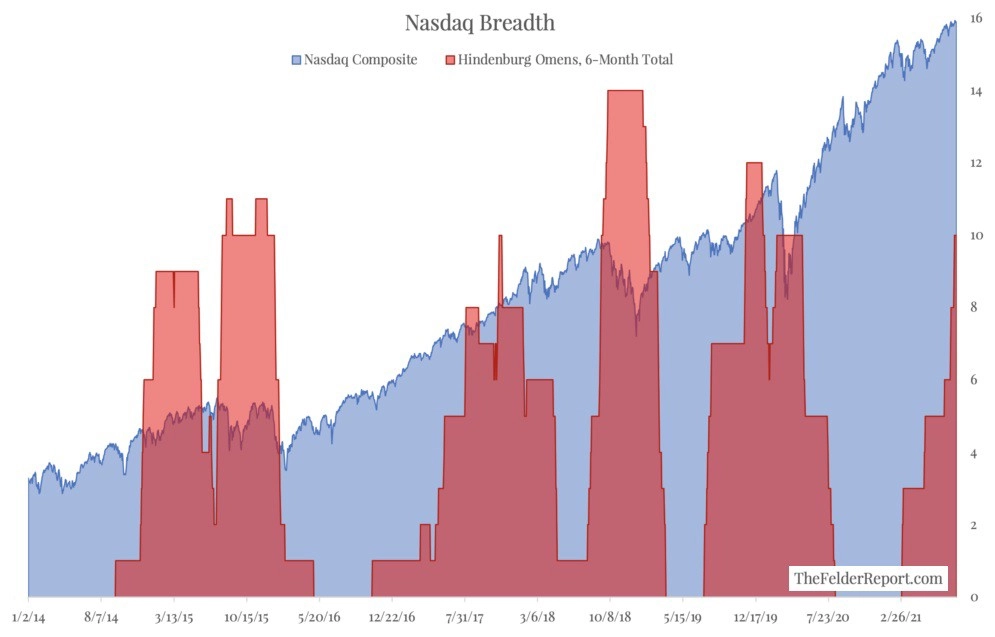

V únoru 2020 byly americké akciové indexy na maximech, ovšem na NYSE a Nasdaqu rychle přibývalo takzvaných znamení Hindenburg (jde o kombinaci několika technických a kvantitativních indikátorů, které v souhrnu měří stav a kondici daného akciového trhu, podrobněji ZDE). Přišel prudký propad, který měl dobře známý katalyzátor, tedy paniku způsobenou šířením koronaviru. A znamení Hindenburg aktuálně opět přibývá, přičemž indexy jsou opět na rekordech. Jako kdyby se tedy čekalo na katalyzátor, že?

"Jednotlivý tržní indikátor či signál samozřejmě nemá velkou hodnotu v rámci snahy o odhad dalšího vývoje na burzách. Když se takových signálů objeví celá množina, vzkaz jimi vysílaný sílí. A když jich je příliš, ačkoli akciové indexy nadále rostou, lze jen stěží takový vývoj chápat jako zdravý růstový trend," upozorňuje známý tržní skeptik Jesse Felder.

Obrazně řečeno, kouře (varovného signálu) nikdy není bez ohně (v grafu "plameny" v podobě zmíněných znamení Hindenburg, v tomto případě na burze Nasdaq).

Takzvaná šíře trhu v poslední době opravdu upadá (posiluje menší množství titulů, když to zjednodušíme). V uplynulých šesti měsících nastalo na Nasdaqu hned deset znamení Hindenburg, což je množství, které v minulosti celkem často signalizovalo minimálně krátkodobě horší burzovní časy.

"Ano, jde opět jen o jeden indikátor, který něco může naznačovat. Akciový trh je příliš komplexní systém, než aby se zalekl (či zaradoval z) jednoho znamení. Ale vzhledem k relativně vysoké úspěšnosti znamení Hindenburg v 'předpovídání' slabosti akcií by je investoři měli chápat minimálně jako střípek, či spíše pořádný střep do mozaiky svého přístupu k investování do akcií, respektive k podstupovanému riziku s tím spojenému," uzavírá Felder.

Znamení Hindenburg

Jde o kombinaci technických a kvantitativních indikátorů, které jako celek sledují stav akciového trhu. Stále ještě poněkud zjednodušeně lze Hindenburg popsat takto:

- Denní počet 52týdenních maxim a denní počet 52týdenních minim musí být na NYSE v obou případech vyšší než 79.

- Denní počet 52týdenních maxim a denní počet 52týdenních minim musí v obou případech být vyšší než 2,2 % počtu všech titulů obchodovaných na NYSE v daný den.

- Počet nových 52týdenních maxim nesmí být větší než dvojnásobek počtu nových 52týdenních minim.

- 10denní klouzavý průměr na NYSE musí růst a index musí být výše než před 50 obchodními dny.

- McClellanův oscilátor musí být v daný den záporný.

Zdroj: The Felder Report

Aktualita pro rok 2026