Nalijme si čistého vína, americký akciový trh je v průšvihu, říká stratég. Není to ale (celkem) normální?

Americký akciový trh má za sebou sérii poměrně divokých dnů plných hlubokých propadů, volatility, odrazů výše a opětovné dominance prodejců. Na "zážitky" z února a března 2020 to sice zatím nemá, ale na nudu si opravdu stěžovat nelze. A třeba je to dobře.

Lednové zasedání FOMC je minulostí a trh si s jeho závěry bude muset nějak poradit. Ať ale americká centrální banka pozměnila výhled své práce se sazbami, odkupy aktiv i svou nafouknutou bilancí jakkoli, do rozhodování investorů se stejně přimíchají různá očekávání, (ne)důvěra i různé (bez)naděje, a tak se mohou ceny akcií i dalších aktiv vyvíjet třeba i v silném nesouladu s tím, co ten který den vyřkne Jerome Powell.

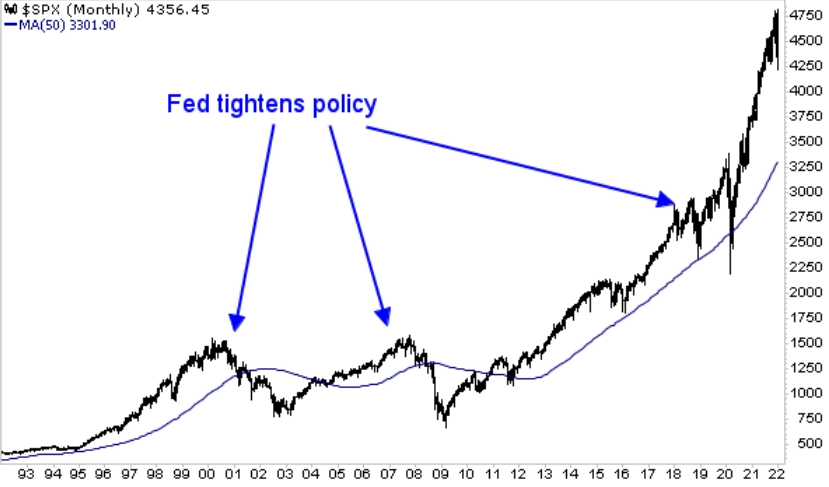

Podržme se faktů, tedy cen. Americký akciový index S&P 500 je stále (hluboko) pod svým 50denním průměrem, tedy pod poměrně spolehlivým a hojně využívaným ukazatelem krátkodobého až střednědobého trendu. S 200denním průměrem v posledních dnech různě koketuje, v každém případě pak jsou linie těchto indikátorů nejbližšími rezistencemi, dokud je kurz indexu pod nimi, a naopak supporty, pokud se mu podaří nad ně vyšplhat. A pod oběma zároveň se index pohyboval v posledních dnech poprvé od propadu na přelomu zimy a jara 2020. Fakt.

zdroj: StockCharts.com

Na pováženou je i to, že 50denní průměr začal zřetelně klesat. Za poslední dva roky několikrát stagnoval či mírně sestupoval, ale vždy velice krátkodobě. Nyní zamířil níže daleko přesvědčivěji. Trend, který tento ukazatel představuje, je tedy nyní sestupný. Fakt.

Přidejme k tomu pokračující záměr americké centrální banky zpřísňovat měnovou politiku. Třeba to zpřísnění nebude takové, jaké předpovídají někteří ekonomové, ale podle všeho k jistému utažení měnové politiky zkrátka dojde. A připomeňme, že když se Fed o něco takového pokusil ve třech posledních případech, akciový trh se z toho v podstatě zhroutil, ať to byla technologická bublina koncem 90. let, nemovitostní bublina kolem roku 2005 nebo naposledy snaha o normalizaci měnové politiky v letech 2017-2018 (i když tehdy to hloubkou ani dobou trvání nebylo s předchozími dvěma případy tak docela srovnatelné; však také Fed poměrně brzy musel zařadit zpátečku – a pak že akcioví býci nemají rádi pandemii).

zdroj: StockCharts.com

"Akciový trh je občas trochu jako kasino, byť se na něm lze pohybovat i poměrně zodpovědně. Jaké jsou asi sázky na to, že to tentokrát Fedu u akciových investorů projde? Uvážíme-li navíc, že aktuální bublina na burze je násobně větší než ty dvě předchozí?" ptá se stratég Graham Summers z Phoenix Capital Research. Ano, živí ho to, že klientům prodává rady a tipy pro "výjimečné situace", to ale na uvedených faktech nic nemění.

Přidává k tomu ještě další technické ukazatele. "Kdykoli index S&P 500 spadl pod 50týdenní klouzavý průměr, což se v uplynulých dnech stalo, zpravidla pak padal dále až do středu takzvaného Bollingerova pásma (+/- dvě směrodatné odchylky od linie průměru), ne-li k 200týdennímu průměru. V grafu to znamená, že po propadu pod červenou linii klesal k modré tečkované, případně až k zelené linii," upozorňuje Summers (v grafu jsou 10měsíční a 40měsíční průměr, tedy ne úplné ekvivalenty, ale pro grafickou představu to stačí).

zdroj: StockCharts.com

A to znamená, tvrdí stratég, že pokud se index S&P 500 nevzepře medvědímu tlaku a alespoň se neudrží na stávajících úrovních, otevře se mu prostor pro pokles k hladině 4 000, případně až k 3 400. "Pokud akcie nyní najdou podporu, vyhneme se medvědímu trendu, i když s odřenýma ušima. Další poklesy mohou spustit nelítostný medvědí sešup," říká Graham Summers.

zdroj: StockCharts.com

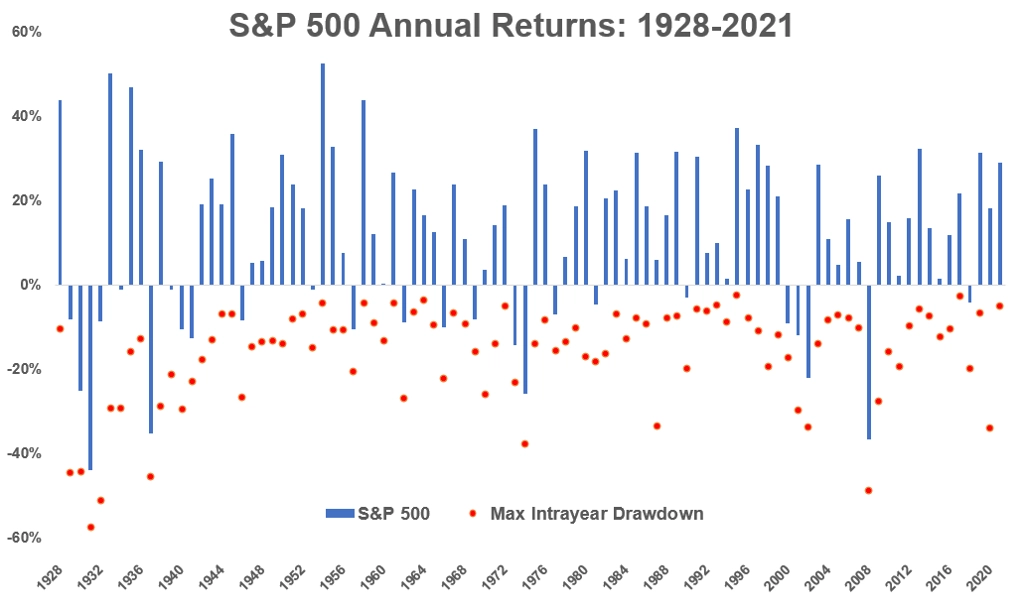

Drsné. Ale možná si řeknete, no a co? Nebo možná dokonce kéž by! Záleží jen na tom, v jaké jste pozici, jak investujete, nebo zda například už nějakou dobu neinvestujete, protože vám trhy připadají drahé. V první řadě není od věci si připomenout, že jakkoli jiná než všechny předchozí je současná tržní a ekonomická situace, korekce i medvědí trendy jsou nedílnou součástí vývoje na trzích. A občas je po nich rychleji, než byste se uprostřed nich odvážili doufat.

Korekce jsou normální a třikrát z pěti případů americké akcie uzavřou ten samý kalendářní rok v plusu, zdroj: A Wealth of Common Sense

Možná jste se od jara 2020 díky úspěšným obchodům a investicím začali cítit jako mistři světa v tradingu (ostatně předchozích deset let také jistě nechalo zrodit spoustu podobných). Tak dobře, studená sprška, účty se začervenaly, hřebínek spadl. Vítejte mezi běžnými tržními smrtelníky.

A možná máte opravdu tak trochu radost. Po extrémních několika kvartálech se konečně děje něco celkem "normálního" – na trzích se dá i prodělat, nesmyslně drahé věci (některé) zlevňují, protože je nikdo nechce kupovat, peníze už nebudou "zadarmo" (nám v Česku to centrální banka ostatně připomíná už nějaký ten pátek, to spíš v USA a eurozóně se bojovalo a ještě stále bojuje za snadno dostupné půjčky).

Pokud vnímáte tržní korekci jako příležitost, buďte si jistí, že ji vnímáte poměrně logicky. Tam, kde jste možná poslední rok nakupovali s velkým vozíkem, teď budete vybírat s menším košíkem, ale o to pečlivěji. Zisky za poslední roky jsou stále obrovské, a tak se nedivte, kdy namísto nákupů po poklesech část investorů bude naopak prodávat (realizovat zisky) po jakékoli krátkodobé rally. Je na vás, do které skupiny se budete chtít zařadit.

Pokud máte před sebou nějaký rozumně dlouhý investiční horizont, čas je na vaší straně. Nemusíte spěchat. Určitě jsou akcie, které jste v posledních měsících či letech nenakupovali, protože byly drahé. Třeba ještě stále nejsou levné, třeba už ano. Můžete si v nich budovat pozice postupně, nemusíte investovat najednou. Můžete, ale nemusíte.

Český 10letý vládní dluhopis nyní vynáší něco přes 3 % ročně. To není úplně zanedbatelné. Jistě, po zohlednění inflace nemáte s takovým aktivem v ruce ani blízko k reálnému kladnému zhodnocení, ale lepší než nula. Joshua Brown z Ritholtz Wealth Management, dlouhodobý optimista ohledně amerického akciového trhu, přirovnává současnou pozici rozumného drobného investora k baseballovému pálkaři. "Můžete si klidně počkat, až k vám jednotlivé příležitosti dorazí. Berte je jako nadhozy – čekejte se svojí pálkou na ty, které se vyplatí zkusit trefit. Je to o ceně – když vám připadá dost zajímavá, abyste zariskovali odpal, zkuste to. Když se vám riziko, že se netrefíte, zdá horší než jistota alespoň nějakého nominálního výnosu z držení dluhopisů, tak se ani nerozmachujte a nechte pomyslný míček proletět. Dříve nebo později přiletí další," říká.

Zdroj: Phoenix Capital Research, The Reformed Broker