Burzovní kalendář (7. 2. - 11. 2. 2022)

Makroekonomické indikátory včetně americké nebo německé inflace a pokračující výsledková sezóna budou v centru pozornosti i ve druhém únorovém týdnu, nadále nevyřešená je ale také situace na ose Moskva-Kyjev-Západ. Kdo se chce nudit, ať trhy raději nesleduje.

Ohlédnutí

V prvních únorových dnech zasedaly centrální banky eurozóny, Británie a ČR. Zasedání ECB nepřineslo překvapení, sazby ani nákupy aktiv se nezměnily, na tiskové konferenci nicméně Christine Lagardeová připustila, že již letos může dojít k ukončení programů odkupů aktiv a následně také k posunu sazeb. Důvodem jsou samozřejmě inflační tlaky. "Tento zdánlivě drobný ústupek trh vyhodnotil jako reálnou možnost, že ECB začne letos se zvyšováním sazeb," uvedl analytik Milan Vaníček z J&T Banky. Bank of England pak podle očekávání podruhé v řadě zvýšila základní úrok o čtvrt procentního bodu.

Inflace v eurozóně akcelerovala meziročně na 5,1 % a nadále se bude kvůli problémům ve světové ekonomice pravděpodobně zvyšovat. "Poněkud laxní přístup ECB začíná být trnem v oku mnoha politikům a ti pravděpodobně začnou stupňovat tlak. Při porovnávání inflace v eurozóně a ČR je potřeba mít na paměti, že ECB měří inflaci jinak než ČSÚ (ECB do ní nezahrnuje imputované nájemné) a poslední údaj o inflaci z ČR byl asi o procentní bod nižší kvůli dočasnému zrušení DPH na energie, které se významně podílejí na celkovém vývoji cen," uvedl Martin Luňáček z české investiční robo-advisory platformy Portu.

Po delší době nepřekvapila ani Česká národní banka, která zvedla dvoutýdenní repo sazbu o 75 bazických bodů na 4,50 %. Zvedla tak sazby šestkrát za sebou, a to celkem o 425 bazických bodů. Základní úrok je tak nejvyšší od dubna 2001. Banka také představila novou makroekonomickou prognózu, ve které zvýšila inflační výhled pro letošní i příští rok. Inflace by se v letošním prvním čtvrtletí měla přiblížit 10 % a poté postupně začít zpomalovat. ČNB naznačila, že úrokové sazby se přiblížily vrcholu, a pokud se naplní její prognóza (hlavě ohledně inflace), další změny sazeb by měly být již na úrovni "jemného ladění" (0-2 zvýšení o 25 bodů).

Zvyšování úrokových sazeb má za následek mimo jiné i zdražování hypoték. Průměrná sazba u hypoték byla podle ČNB v prosinci 2,85 %, podle dat Hypoindexu dokonce 2,99 %. "Hypotéční sazby obvykle reagují na zvyšování ze strany ČNB velice rychle. Do statistiky se však sazba promítá se zpožděním, neboť na hypotéce, která je dokončena nyní, může být úroková sazba z doby třeba před dvěma měsíci (podle doby trvání procesu přidělení hypotéky)," zmínil Luňáček.

Výsledková sezóna pokračovala dalšími rozpačitými čísly velkých technologických firem. Například Meta Platforms a PayPal po oznámení svých údajů odepsaly přes čtvrtinu své hodnoty, Amazon naopak přidával v poobchodní fázi až 19 % a přesvědčivá čísla dodala také společnost Alphabet. V případě Meta Platforms šlo o jednodenní pokles tržní kapitalizace o více než 230 miliard dolarů, což je historický rekord. Počet denních uživatelů platforem společnosti poprvé v 18leté historii klesl. Dalším důvodem je nová funkcionalita iOS od Applu, která poskytuje větší soukromí a aplikacím ztěžuje zacílení reklamy.

Naopak o historicky největší zvýšení hodnoty se postarala společnost Amazon, která v pátek po oznámení hospodářských výsledků přidávala přes 10 %. Za jejím růstem stojí vyšší než očekávané zisky i například zdvojnásobení počtu zaměstnanců oproti stavu před dvěma lety. Akcie provozovatele sítě Snapchat se pak pohybovaly jako na houpačce – nejprve v obavách, že firmu postihne obdobný osud jako Meta Platforms, odepisovala pětinu hodnoty, po oznámení prvního kvartálního zisku (jako veřejně obchodovaná společnost) namísto analytiky očekávané ztráty však titul zpevňoval o více než 50 %.

Tenze na severovýchodě Evropy se stupňují s tím, jak Rusko přesouvá vojenské síly k Ukrajině a západní země své vojáky do nejbližších zemí NATO. Případný konflikt na ukrajinsko-ruských hranicích by měl negativní vliv jak na evropské, tak na ruské akcie. V předzvěsti hrozícího konfliktu začínají Rusko i Ukrajina hromadit zásoby energetických komodit, ale zřejmě i jídla. Ukrajina je jedním z největších světových exportérů obilovin (kukuřice, pšenice), a ačkoli vývoz pravděpodobně nepřeruší (bude případně potřebovat peníze na financování války), hlavní exportní cesta přes Černé moře bude ohrožena. Téměř 40 % vývozu pšenice směřuje do Afriky a panují obavy, že přerušení dodávek z Ukrajiny umocní problémy v této oblasti a vyústí v další uprchlickou krizi.

Rusko je zase největším světovým producentem paládia a případná válka by export této komodity mohla ohrozit. Paládium se používá primárně do výfukových systémů aut a případný výpadek by mohl automobilkám způsobit další problémy. Ceny tohoto drahého kovu (i kvůli tomu) rostou, od poloviny prosince již o více než 50 %.

Za celý týden americký index Dow stoupl o 1,05 %, S&P 500 se zvýšil o 1,55 % a Nasdaq Composite zpevnil o 2,38 %, když trhy příliš nereagovaly na smíšené údaje z trhu práce (lepší než očekávané komplexní lednové statistiky vs. slabý ADP report ze soukromého sektoru). Evropské akcie naproti tomu převážně ztrácely (STOXX Europe 600 -0,73 %, DAX -1,43 %, FTSE 100 +0,67 %, CAC 40 -0,21 %). "Lednová korekce se zastavila. Tahounem růstu indexů v USA byly především technologické tituly. Může se samozřejmě jednat o obrat dočasný, ale odhad největších amerických finančních domů je v průměru takový, že index S&P 500 zakončí rok 2022 na 5 000, tedy více než 11 % nad současnou úrovní," podotkl Martin Luňáček.

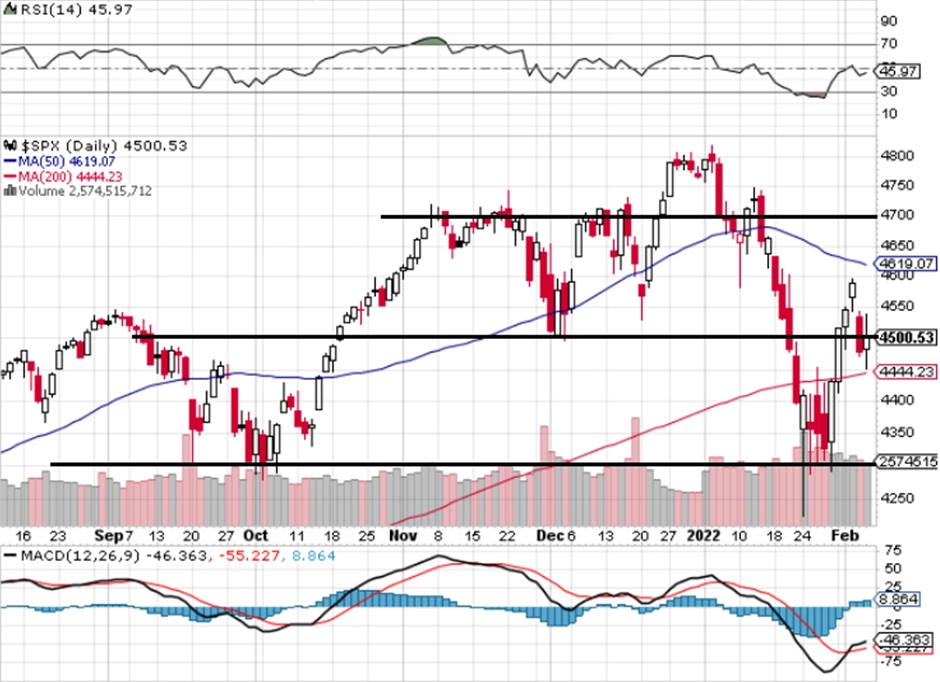

Týden do 4. února na amerických trzích

Týden do 4. února na evropských trzích

Týden do 4. února na pražské burze

Index pražské burzy PX naopak přidal 2,3 % na 1 442,7 bodu. Nejvíce rostoucím titulem týdne byly v Rybné akcie ČEZ (+3,4 %). Evropská komise schválila podle očekávání zařazení plynu a jádra mezi čisté zdroje energie. Sice se jednalo o očekávaný krok, ale finálně zmizela nejistota z opačného výsledku. Titulu nadále prospívají vysoké ceny elektřiny. "Konečné znění materiálu komise obsahuje jen dílčí úpravy oproti původní verzi zveřejněné na přelomu roku. Z pohledu české energetiky je pozitivní zrušení průběžných termínů pro snižování emisí u plynových zdrojů, kde zůstal jen finální termín ke konci roku 2035, kdy již budou uznávána jen nízkoemisní paliva. Naopak podmínka vybudování úložiště jaderného odpadu do roku 2050 v dokumentu zůstala," shrnul Milan Vaníček z J&T Banky.

Nejhlubší pokles v týdnu zaznamenaly akcie TMR (-5,3 %), a to bez konkrétních zpráv, nepříznivý vývoj pandemie se nicméně může negativně promítat do návštěvnosti horských středisek.

MONETA Money Bank zveřejnila lepší než očekávaný čistý zisk za loňské čtvrté čtvrtletí. Důvodem pro jeho meziroční růst byly úrokové výnosy a nízké rizikové náklady. Management představil aktualizovaný výhled hospodaření pro roky 2022-2025, kdy očekává čistý zisk minimálně 4,4 miliardy Kč letos a jeho postupný růst na minimálně 4,9 miliardy Kč v roce 2025. Tento výhled ale nezahrnuje akvizici Air Bank schválenou mimořádnou valnou hromadou na konci minulého roku. Zároveň management potvrdil předchozí záměr navrhnout ze zisku minulého roku výplatu dividendy 7 Kč na akcii. Titul zakončil týden na 94,4 Kč (+2,1 %).

NortonLifeLock u příležitosti oznámení svých výsledků hospodaření informovala, že nyní předpokládá výrazné urychlení dokončení fúze s českým Avastem. Namísto termínu v polovině roku očekává možné dokončení fúze již 24. února. Avast zakončil páteční seanci na 178,5 Kč (za týden -0,3 %).

Výhled

Druhý únorový týden bude v centru pozornosti nadále výsledková sezóna, která by měla pokračovat v dávkování vln volatility na akciových trzích. Do hry může opět více vstupovat i geopolitika, ačkoli v době olympijských her zpravidla k přímému propuknutí ozbrojených konfliktů nedochází. Z technického hlediska mohou být cítit středeční noční změny vah v indexech MSCI.

"Americké akcie mají za sebou další zajímavý týden. S výjimkou hluboce ztrátového čtvrtka index S&P 500 posiloval a celkem si připsal 1,55 %. V pondělí skončil leden a díky růstu o bezmála dvě procenta si index S&P 500 za první měsíc roku připsal ztrátu jen necelých 6 %. Do středy pak pokračoval růst, po kterém se benchmark vrátil do pásma 4 500 až 4 700. Ve čtvrtek index prudce oslabil a z rozpětí opět vypadl, aby v pátek zakončil přesně na jeho dolní hraně. Uzavřel tedy týden přímo na hranici dvou dvousetbodových pásem, jež jsou pro něj zhruba od října určující," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Obchodování je pod silným vlivem očekávání ohledně zvyšování sazeb, v uplynulém týdnu na něj působily také hospodářské výsledky největších firem. Výsledková sezóna ještě několik týdnu bude nabízet zajímavá čísla, její vrchol má ale Wall Street již za sebou. Makrodata jsou smíšená, trh ale počítá s pěti zvýšeními základní sazby Fedu o 25 bazických bodů do konce roku. A začaly olympijské hry, pro akciový trh historicky klidné období. Tak uvidíme letos," doplnil Košťál.

Hospodářské výsledky za uplynulý kvartál oznámí mimo jiné Hasbro, Pfizer, CVS Health, Uber Technologies a Lyft a dále Coca-Cola, PepsiCo, Twitter a Walt Disney. V Evropě se přidají mimo jiné BP, BNP Paribas, A.P. Møller-Mærsk, GlaxoSmithKline a Credit Suisse a dále Société Générale, AstraZeneca, Siemens nebo Volvo Car.

Ve čtvrtek 10. února zveřejní svá hospodářská Komerční banka. "Očekáváme 77% meziroční růst čistého zisku na 3,7 miliardy Kč. Ten by měl být daný především nižšími opravnými položkami a růstem hlavních výnosových položek. Očekáváme, že management protentokrát počká s návrhem dividendy až na schválení auditovaných čísel. Celková dividenda včetně zadržených výplat z předchozích let by mohla dosáhnout až 95 Kč na akcii. Výsledky by mohly podpořit současný pozitivní sentiment spojený s akciemi banky," napsal v týdenním výhledu Milan Vaníček z J&T Banky.

"Odhadujeme pro čtvrté čtvrtletí meziroční růst čistého zisku Komerční banky o 88 % na asi 3,9 miliardy Kč, zejména díky výrazně nižším rizikovým nákladům, respektive očekávanému rozpouštění rezerv na nesplácené úvěry ve výši 160 milionů Kč a růstu všech hlavních příjmových komponent. Čistý úrokový výnos by měl být podpořen růstem základní úrokové sazby ČNB na 3,75 % ke konci čtvrtého čtvrtletí. Sezónní mezikvartální zlepšení je očekáváno u poplatků a provizí, zatímco v rámci tradingových operací odhadujeme mezikvartální zpomalení. Na úrovni provozních nákladů očekáváme růst o 5 %, v rámci celého roku 2021 by měly být náklady meziročně víceméně stabilní. Pro celý rok 2021 odhadujeme růst čistého zisku přes 50 % na 12,52 miliardy Kč a dosažení cíle na rizikové náklady pod 10 bazických bodů. Za rok 2021 odhadujeme dividendu 66 Kč na akcii, blízko 100% výplatního poměru," uvedl analytik Erste Thomas Unger.

Z makrodat bude nejvíce sledovaná americká spotřebitelská inflace a také index spotřebitelské důvěry Michiganské univerzity, z Německa dorazí zprávy z průmyslu a také o inflaci a svou váhu bude mít i zpráva o vývoji HDP ve Spojeném království. V Česku vyjdou v pondělí obchodní bilance a údaje z průmyslu a stavebnictví a v úterý maloobchodní tržby, nezaměstnanost a informace o devizových rezervách.

"Hlavním makroekonomických údajem týdne bude vývoj spotřebitelských cen za leden v USA. Všeobecně se čeká opětovné výrazné meziměsíční zdražení a zvýšení meziročního tempa inflace nad 7 %. Průmysl v Německou by měl vlivem zlepšení subdodávek zaznamenat růst. Ten bychom měli vidět i v případě průmyslové výroby za prosinec v ČR. Naopak od maloobchodní tržeb za stejný měsíc očekáváme meziměsíční stagnaci. Mexická a ruská a centrální banka pravděpodobně zvýší úrokové sazby," shrnuli očekávané makroekonomické události týdne analytici z Komerční banky.

Pondělí 7. 2.

- Austrálie – maloobchodní tržby

- Čína – PMI

- Německo – průmyslová výroba

- Spojené království – index cen domů

- Španělsko – spotřebitelská důvěra

Úterý 8. 2.

- Japonsko – běžný účet

- Francie – obchodní bilance

- Itálie – maloobchodní tržby

- Kanada – obchodní bilance

- USA – obchodní bilance

Středa 9. 2.

- Austrálie – spotřebitelská důvěra

- Indie – sazby

- Německo – obchodní bilance

- Itálie – průmyslová výroba

- USA – velkoobchodní zásoby

- USA – zásoby ropy

- Rusko – inflace

- Rusko – nezaměstnanost

Čtvrtek 10. 2.

- USA – inflace

- USA – počty žádostí o podporu v nezaměstnanosti

Pátek 11. 2.

- Čína – nové úvěry

- Německo – inflace

- Německo – velkoobchodní ceny

- Spojené království – HDP

- Spojené království – obchodní bilance

- Spojené království – průmyslová výroba

- IEA – měsíční zpráva o vývoji na trhu s ropou

- Rusko – sazby

- Indie – průmyslová výroba

- USA – index spotřebitelské důvěry Michiganské univerzity

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Hlavním makroekonomickým ukazatelem týdne bude inflace v USA za leden. Počítáme s dalším zdražením jednak na straně energií vlivem opětovného zvýšení cen ropy, jednak u jádrových složek spotřebního koše. Z hlediska struktury a implikací pro budoucí vývoj úrokových sazeb Fedu naše pozornost směřuje zejména na zrychlující zdražování nákladů na bydlení. Meziroční inflace by se tak podle odhadu Société Générale posunula na 7,2 %, zatímco tržní očekávání míří nepatrně výše.

- V Evropě budeme sledovat především údaje o vývoji průmyslové výroby (zejména) v Německu, potažmo v ČR. Na německých datech by mělo být patrné zlepšení v subdodávkách, takže by úroveň produkce měla dohánět růst objednávek. V nejbližších měsících má takový vývoj šanci přetrvat. Dobrá data by obecně měla povzbuzovat spekulace na zvyšování úrokových sazeb ECB. Ovšem peněžní trh započítává jejich růst již od letošní poloviny roku, což je ze současné perspektivy a s ohledem na poslední komunikaci ECB opravdu brzy. Ekonomové ze Société Générale s tím počítají až pro letošní čtvrté čtvrtletí.

- Pozornost upoutají i některá zasedání centrálních bank na rozvíjejících se trzích. Úrokové sazby pravděpodobně zvýší ruská či mexická měnová autorita.

- Česká průmyslová produkce zaznamenala v listopadu velmi silný meziměsíční růst téměř o 5 %, a to vlivem oživení výroby aut. Ta sice v prosinci mírně klesla, nicméně pro průmyslovou výrobu jako celek čekáme ve stejném měsíci i tak mírný růst, který by měl potvrdit zlepšující se subdodávky. Medián analytiků je jen 0,4 procentního bodu pod naším odhadem.

- V úterý bude zveřejněn výsledek českého maloobchodu za prosinec, od kterého čekáme meziměsíční stagnaci s výjimkou mírného růstu prodeje aut. I tak je náš odhad nejoptimističtější na trhu. Hlavním důvodem obav ze slabého výsledku je možný negativní dopad skokového růstu cen energií, který se negativně podepsal i na spotřebitelské důvěře. Údaj může indikovat další vývoj spotřeby domácností a ovlivnit i spekulace na vývoj úrokových sazeb ČNB. Připomeňme, že ČNB v nové prognóze pro letošek počítá s reálným růstem spotřeby domácností o vysokých 6,0 %, zatímco my čekáme 3,9 %.

Aktualita pro rok 2026