Proč akciový trh nemá rád vysokou inflaci

Svět zasáhla vlna vysoké inflace, z čehož nejsou nervózní jen spotřebitelé kvůli růstu nákladů na živobytí, ale také investoři. A to jak na dluhopisovém, tak na akciovém trhu.

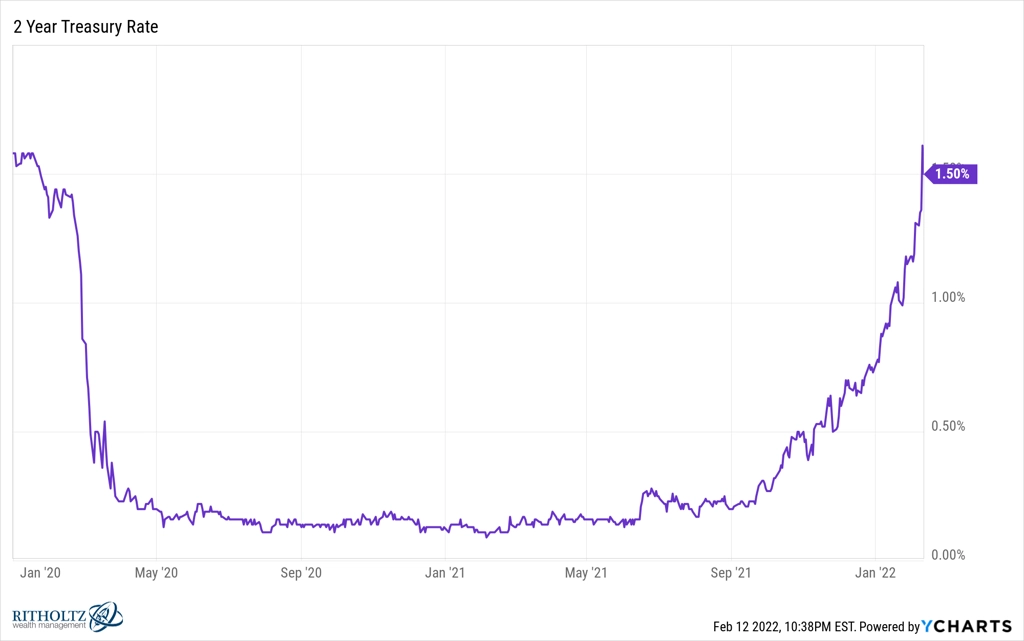

Když výnosy dluhopisů rostou, jejich tržní ceny klesají. Během uplynulých 12 měsíců, kdy výnos 2letých amerických vládních dluhopisů vzrostl asi 17krát, ale cena těchto bondů klesla jen o zhruba 2 %.

"Je potřeba si uvědomit, že nejde jen o vývoj výnosů, ale také o inflaci. Zatímco nominálně se cena 2letých dluhopisů snížila o dvě procenta, po započtení inflace na úrovni 7,5 % se dostáváme k 10 %," říká Ben Carlson ze společnosti Ritholtz Wealth Management. "Inflace je ve skutečnosti pro dluhopisy z hlediska jejich ceny mnohem větším rizikem než samotný růst výnosů."

Vývoj výnosu 2letých vládních dluhopisů USA, zdroj: YCharts

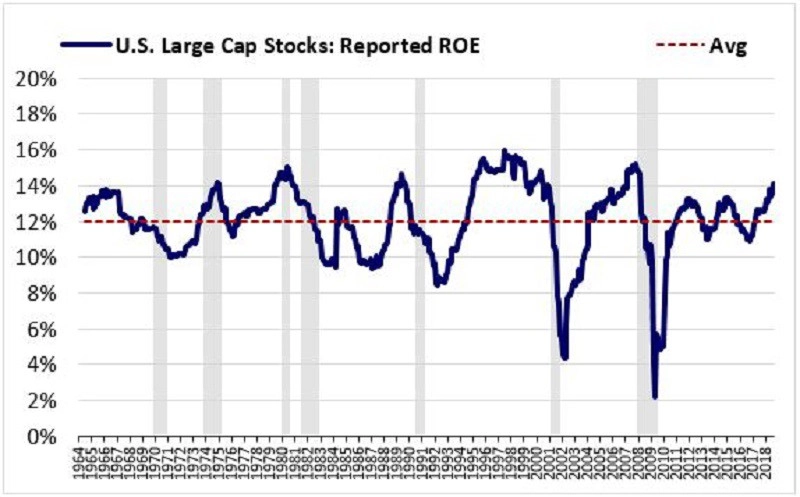

Akcie na tom nejsou jinak. Jejich nominální výkonnost může být vysoká, vlivem inflace ale mohou být reálné výsledky docela jiné. Své o tom ví i Warren Buffett, který v roce 1977 upozornil, že zatímco výkonnost akcií v jednotlivých letech výrazně kolísá, rentabilita vlastního kapitálu (ROE) je dlouhodobě relativně stabilní a pohybuje se kolem průměru 12 %. Z tohoto hlediska lze akcie vnímat jako "obdobu dluhopisů s nekonečnou délkou splatnosti". Rentabilita vlastního kapitálu je dlouhodobě stabilní a mění se jen cena, kterou jsou investoři ochotni za ni zaplatit.

Buffett ale tehdy také upozornil, že "těchto 12 % je výkonnost před započtením inflace a daní". Míra roční inflace se tehdy pohybovala blízko 7 %, což vedlo Buffetta k jednoduchým počtům: "Po započtení daní jsme na 7 %, pokud započteme ještě inflaci, můžeme být na nule. Coby akcionář tak sice můžete mít větší majetek, ale ten nemusí mít větší kupní sílu." Dnes se v USA meziroční inflace pohybuje kolem 7,5 %, a Buffettova slova tak opět získávají na aktuálnosti.

ROE - americké large caps, zdroj: O'Shaughnessy Asset Management

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality