Burzovní kalendář (14. 3. - 18. 3. 2022)

Trhy za sebou mají další volatilní týden. Investoři opět sledovali hlavně dění na východě Evropy, stejné téma by přitom mělo dominovat i týdnu nadcházejícímu. V tom nicméně dojde i na důležitou událost v podobě zasedání americké centrální banky, která by měla zahájit cyklus zvyšování úrokových sazeb.

Ohlédnutí

"I v uplynulém týdnu zůstala hlavním tématem situace na Ukrajině. Na finančních trzích zůstává výrazná volatilita v reakci na aktuální vývoj. I přes některé náznaky zatím žádná dohoda mezi oběma stranami není uzavřena a Rusko pokračuje v bombardování ukrajinských měst. Stále více západních společností oznamuje odchod z ruského trhu," říká analytik z J&T Banky Pavel Ryska. Dění na Ukrajině se promítá rovněž do situace na trhu s ropou. Cena severomořské ropy Brent se vyšplhala až k 130 dolarům za barel, ve středu ovšem klesla a zatím se ustálila kolem 110 USD za barel. V reakci na růst cen ropy se prudce zvyšují i ceny pohonných hmot, v Česku mnohdy nad 50 korun za litr.

V USA za celý týden index Dow oslabil o 2 %, širší S&P 500 se snížil o 2,88 % a index technologického trhu Nasdaq Composite spadl o 3,53 %. Panevropský index STOXX Europe 600 naopak za týden stoupl o 2,23 %, britský FTSE 100 se zvýšil o 2,41 %, německý DAX zpevnil o 4,07 % a francouzský CAC 40 posílil o 3,28 %. Akcie na pražské burze podle indexu PX za týden klesly o 0,27 %.

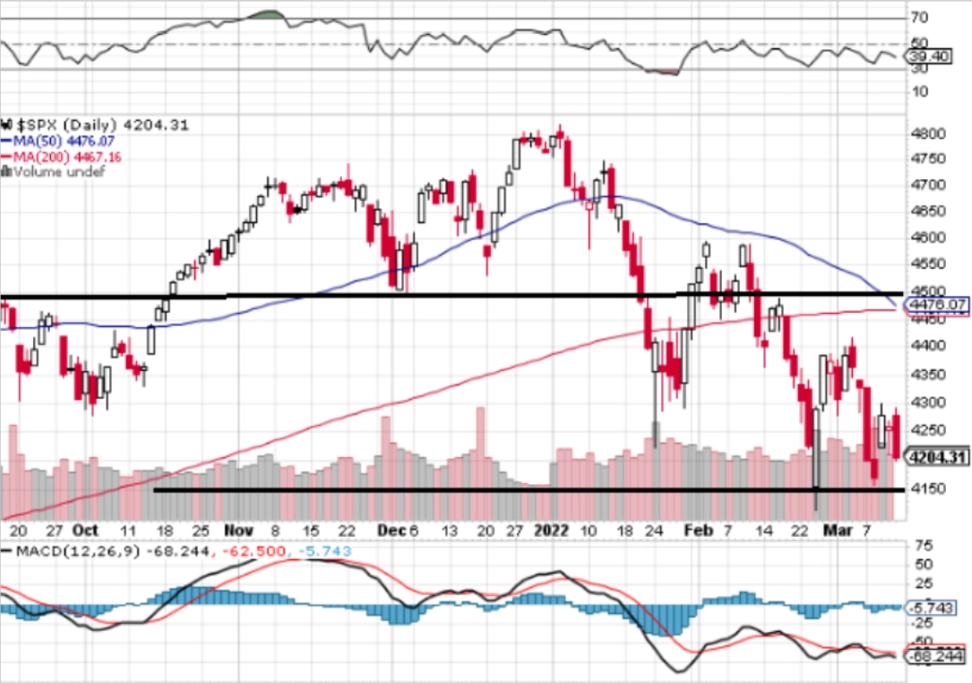

Týden do 11. března na amerických trzích

Týden do 11. března na evropských trzích

Týden do 11. března na pražské burze

Důležitou událostí týdne bylo měnověpolitické zasedání Evropské centrální banky. Ta ve čtvrtek oznámila, že ponechává úrokové sazby beze změny, avšak současně oznámila, že kvůli vysoké inflaci bude rychleji ukončovat nákupy dluhopisů. Rychlejší ukončení nákupů aktiv zároveň otevírá cestu ke zvýšení úrokových sazeb koncem letošního roku. Stran sazeb ECB uvedla, že k jejich případným úpravám přistoupí až "nějakou dobu po ukončení nákupů aktiv" a že úpravy budou postupné.

ECB v dubnu nakoupí v rámci APP aktiva za 40 miliard eur, v květnu za 30 miliard eur a v červnu za 20 miliard eur. Výše nákupů v třetím čtvrtletí bude záviset na dalších statistických údajích a výhledu inflace. Doposud plánovala v druhém čtvrtletí nákupy za 40 miliard eur, v třetím čtvrtletí snížení nákupů na 30 miliard eur a v čtvrtém na 20 miliard eur.

Z makrodat investoři vyhodnocovali mimo jiné čínskou obchodní bilanci a inflaci, německou inflaci a maloobchodní tržby, HDP eurozóny, americkou inflaci nebo britskou průmyslovou výrobu a obchodní bilanci.

Kvartální hospodářská čísla zveřejnily ve Spojených státech mimo jiné společnosti DICK'S Sporting Goods či Campbell Soup, v západní Evropě adidas nebo K+S a na pražské burze Vienna Insurance Group a CTP Group.

"V ČR bylo nejdůležitější ekonomickou zprávou týdne čtvrteční oznámení meziroční míry inflace za minulý měsíc. Tříjedničková hodnota 11,1 % je možná až magická a bylo by skvělé, kdyby se trend otočil a inflace již od tohoto okamžiku klesala, bohužel opak bude pravdou. ČNB počítala pro únor s inflací 9,7 %, a výsledek je tak o 1,4 procentního bodu horší. V prognóze navíc ČNB nepočítala s aktuálním světovým děním, a je tak už jisté, že její odhad 9,8 % pro březen je z říše snů," poznamenal Martin Luňáček z české investiční robo-advisory platformy Portu.

Komentář Lukáše Novotného (WOOD & Company) k vybraným tématům uplynulých dní

Výhled

V nadcházejícím týdnu se trhy podle Pavla Rysky z J&T Banky budou soustředit na dvě témata, a sice vývoj konfliktu na Ukrajině a měnověpolitické zasedání FOMC. "V pátek svitla naděje na dřívější ukončení konfliktu, když ruský prezident Vladimir Putin zmínil 'pozitivní posuny' ve vyjednávání s ukrajinskou stranou. Stále je však značná pravděpodobnost dalšího zintenzivnění bojů a sankcí, což by zvyšovalo ceny komodit a ohrožovalo hospodářský růst, zejména v Evropě. Vzhledem ke stále napjaté situaci na Ukrajině máme pro příští týden opatrný výhled a očekáváme nadále vysokou volatilitu akciových indexů," říká Ryska.

Z makrodat vyjdou mimo jiné české maloobchodní tržby, čínské maloobchodní tržby a průmyslová produkce, v eurozóně průmyslová výroba, inflace a obchodní bilance, dále indexy ekonomické nálady ZEW pro Německo a eurozónu, britská nezaměstnanost nebo americká výrobní inflace a maloobchodní tržby.

"Finanční trhy budou nadále sledovat zejména dění kolem války na Ukrajině. Ve druhé polovině uplynulého týdne sice došlo k mírnému ústupu rizikové averze, na výrazné nejistotě kolem dalšího vývoje ekonomik to však nic nemění. Z ekonomických událostí bude nejdůležitější zasedání amerického Fedu. Ten by měl ve středu přistoupit k dlouho avizovanému kroku a poprvé od pandemie zvýšit úrokové sazby. V posledním týdnu k dalšímu zpřísnění měnových politik přistoupily centrální banky Polska a Maďarska a záměr dřívějšího ukončení programu nákupu aktiv překvapivě vyjádřila ECB. Tlak na centrální banky vytváří hlavně vysoká inflace, kterou dále přiživí výrazný růst cen komodit. Zveřejněny budou i americké měsíční indikátory o vývoji průmyslu a maloobchodních tržeb. Statistiky prodejů v maloobchodě se dočkáme i v ČR," shrnul očekávané události ekonom Martin Gürtler z Komerční banky.

Velká pozornost bude věnována dvoudennímu měnověpolitickému zasedání americké centrální banky, které skončí ve středu, a rovněž čtvrtečnímu zasedání Bank of England. Trh očekává, že měnový výbor Fedu rozhodne o zvýšení základní úrokové sazby o 25 bazických bodů do pásma 0,25-0,50 %. Pravděpodobnost tohoto kroku trh vyčísluje na bezmála 95 %.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Lennar, Dollar General, FedEx nebo GameStop, v západní Evropě Assicurazioni Generali, RWE, E.ON či BMW a na pražské burze ČEZ.

"U výsledků ČEZ za loňské čtvrté čtvrtletí očekáváme mírný pokles tržeb i EBITDA, za kterým je především dekonsolidace bulharských a rumunských aktivit v průběhu minulého roku. Po očištění o tento vliv by byl zisk EBITDA meziročně přibližně o tři procenta vyšší. Pozitivní efekt vyšší realizované ceny elektřiny byl v minulém roce z velké části kompenzován prudkým růstem ceny emisních povolenek a zmíněným prodejem aktiv a výrazněji by se měl promítnout do čísel až v tomto roce. Za celý minulý rok management očekával průměrnou realizovanou cenu elektřiny na úrovni 52 EUR/MWh, vzhledem k vývoji ke konci roku očekáváme konečnou cenu ještě o něco vyšší (52,5 EUR/MWh). V porovnání s předchozím rokem se jedná o přibližně 15% nárůst. Vzhledem k vysoké volatilitě na trzích očekáváme podobně jako v třetím čtvrtletí také solidní výsledek z obchodování s komoditami (kolem dvou miliard korun). Za celý rok 2021 by podle naší projekce měla EBITDA dosáhnout 60,9 miliardy Kč, měla by tedy být nad horním okrajem rozpětí výhledu managementu (59-60 miliard Kč). Také očištěný čistý zisk 22,6 miliardy Kč by měl být nad výhledem (19-21 miliard Kč)," napsal analytik z J&T Banky Milan Lávička.

Investory bude v případě ČEZ ale zřejmě více než výsledky za uplynulé čtvrtletí a rok zajímat výhled firmy. "My očekáváme na úrovni EBITDA růst o více než 20 % až k úrovni 75 miliard Kč. V posledních letech ČEZ zveřejňuje návrh dividendy až v dubnu či květnu, nicméně je možné, že v rámci oznámení a komentáře k výsledkům již nějaká indikace zazní. Dividendu za minulý rok očekáváme ve výši 45 Kč na akcii, z čehož 42 Kč by bylo 100 % očištěného zisku a tři koruny by byly z divestice bulharských aktiv," dodal Lávička.

"Podle našich projekcí by celkové tržby ČEZ za čtvrté čtvrtletí měly zůstat v meziročním srovnání prakticky beze změny. Očekáváme 58,9 miliardy Kč (meziročně +1,3 %). Cena elektřiny, za kterou ČEZ loni prodával, je asi 15 % nad cenou předchozího roku. Ale výsledky hospodaření za čtvrté čtvrtletí již neobsahují vliv prodeje rumunských a bulharských aktiv. Zisk před finančními položkami EBITDA odhadujeme za čtvrtý kvartál na 13,6 miliardy Kč (meziročně -2 %). Rizikem k našim odhadům v pozitivním smyslu je zisk z tradingu, v odhadech s ním nepočítáme. Čistý zisk by podle našich odhadů měl dosáhnout 4,3 miliardy Kč (meziročně +4,7 %)," uvedl analytik z Komerční banky Bohumil Trampota. Dividendu za rok 2021 odhaduje Trampota o korunu nižší než Milan Lávička.

"Index S&P 500 zapsal do burzovního almanachu další sytě červenou týdenní svíčku. Je u důležitého supportu a blíží se k psychologicky významné hladině 4 000. Nastavení denního grafu je negativní, poklesy vyvolávají jen krátkodobé protipohyby. V nejbližší době by se na tom nemuselo mnoho měnit. Čtěte Taleba, tam to všechno je," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

Pondělí na data bohaté nebude. Ze zajímavějších údajů vyjdou jen české maloobchodní tržby a v Británii index cen rezidenčních nemovitostí od Rightmove.

V noci na úterý budou investoři vyhodnocovat čínské zprávy o průmyslové výrobě a maloobchodních tržbách. Dopoledne bude patřit britské nezaměstnanosti, německému indexu velkoobchodních cen, české výrobní inflaci, průmyslové výrobě eurozóny a indexům ekonomické nálady ZEW pro Německo a celou eurozónu. Ve Spojených státech se odpoledne investoři zaměří na index průmyslové aktivity newyorského Fedu (Empire State index) a výrobní inflaci.

Ve středu vyjde v ČR výsledek běžného účtu a odpoledne Spojené státy odtajní zprávy o cenách v zahraničním obchodu a maloobchodních tržbách či podnikových zásobách. V 19.00 SEČ skončí dvoudenní zasedání americké centrální banky, která by podle očekávání trhu měla rozhodnout o zvýšení základní sazby o 25 bazických bodů do pásma 0,25-0,50 %.

Ve čtvrtek dopoledne vyjde zpráva o inflaci v eurozóně. Odpoledne skončí měnověpolitické zasedání Bank of England a z dat se investoři zaměří ve Spojených státech na vydaná stavební povolení a zahájenou výstavbu, index průmyslové aktivity filadelfského Fedu a dále na statistiku průmyslové výroby a na pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

Páteční dopoledne bude patřit obchodní bilanci eurozóny a ve Spojených státech odpoledne údajům o prodejích starších domů.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Americká centrální banka poprvé od vypuknutí pandemie zvýší úrokové sazby. Tento krok byl avizován dlouho dopředu, a neměl by tak být pro finanční trh velkým překvapením. Sazby podle nás vzrostou o 25 bazických bodů, to je zároveň i tržní konsenzus. Další vývoj ekonomik je v důsledku války na Ukrajině spojen s vyšší mírou nejistoty. V krátkodobém horizontu však prostřednictvím rychlého růstu cen komodit pravděpodobně povede k dalšímu tlaku na růst inflace. Ta je aktuálně v USA nejvyšší za posledních čtyřicet let a pohybuje se vysoko nad inflačním cílem centrální banky. Fed se navíc již nemůže vymlouvat ani na trh práce, který představuje druhý z jeho cílů, neboť i ten již vykazuje známky přehřívání. Za celý letošní rok očekáváme celkem pět zvýšení úrokových sazeb o čtvrt procentního bodu. Vývoj měnové politiky v letošním roce však bude významně podmíněn tím, jak moc silné a jakého charakteru budou nakonec dopady rusko-ukrajinského konfliktu na americkou ekonomiku.

- Z ekonomických indikátorů budou sledované především americká průmyslová produkce a maloobchodní tržby, které budou zveřejněny i v česku. Růst celkových nominálních maloobchodních tržeb v USA podle našeho odhadu v únoru zpomalil v meziměsíčním vyjádření z 3,8 % na 0,7 %. Důvodem by měly být hlavně meziměsíčně nižší prodeje automobilů, jak ukázaly již zveřejněné únorové statistiky. I bez prodejů aut by však mělo dojít ke zpomalení meziměsíční dynamiky. Maloobchodní tržby v nominálním vyjádření sice zvyšuje vysoká inflace, která však na druhou stranu může řadu spotřebitelů od koupě odradit.

- Podobné platí i v případě tuzemských maloobchodní tržeb, kde za leden v reálném vyjádření a bez prodejů aut očekáváme meziměsíční stagnaci. Prodeje aut by se však v tuzemsku mohly meziměsíčně zvýšit o 2,5 % (po sezónním očištění). Pozitivní vliv by v tomto ohledu měly mít lépe fungující dodavatelské řetězce.

- Ty by měly podpořit také americkou průmyslovou produkci, která podle nás v únoru pokračovala ve svižném meziměsíčním růstu o 0,7 %. Tahounem by měla být právě výroba automobilů. Zásadní otázkou pro další měsíce je to, jak se na dosud postupně se zlepšujících dodávkách materiálů odrazí ozbrojený konflikt mezi Ruskem a Ukrajinou.

Aktualita pro rok 2026