Inverzní výnosová křivka varuje před recesí a hubenými akciovými měsíci. Nebo snad ne?

Vyhlídky americké ekonomiky jsou nejisté. Obavy investorů z dění v dalších měsících umocňuje hlavně začátek cyklu zvyšování úrokových sazeb americké centrální banky. Že situace není růžová, potvrzuje i vývoj na trhu amerických vládních dluhopisů.

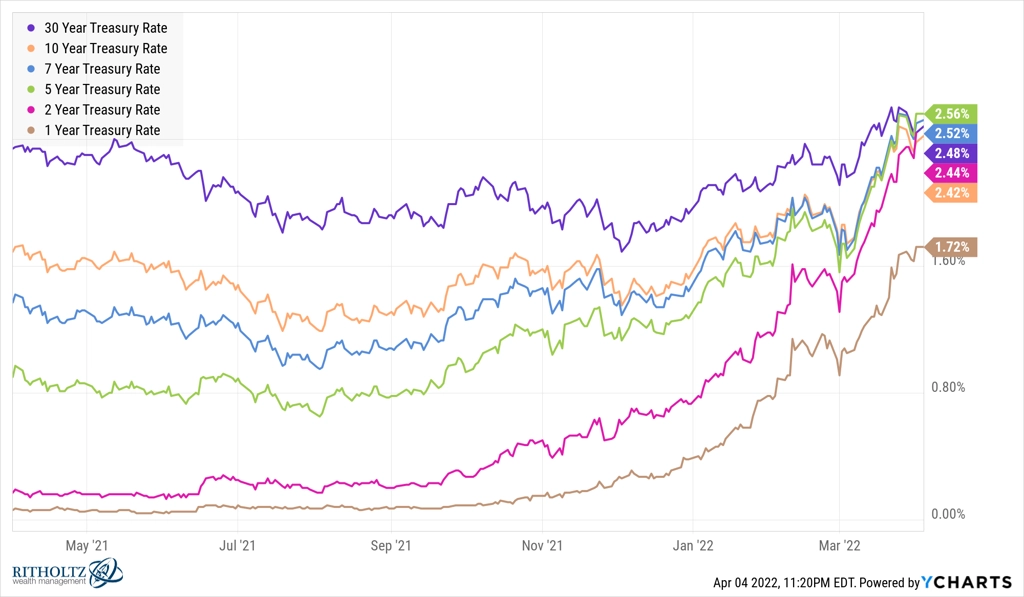

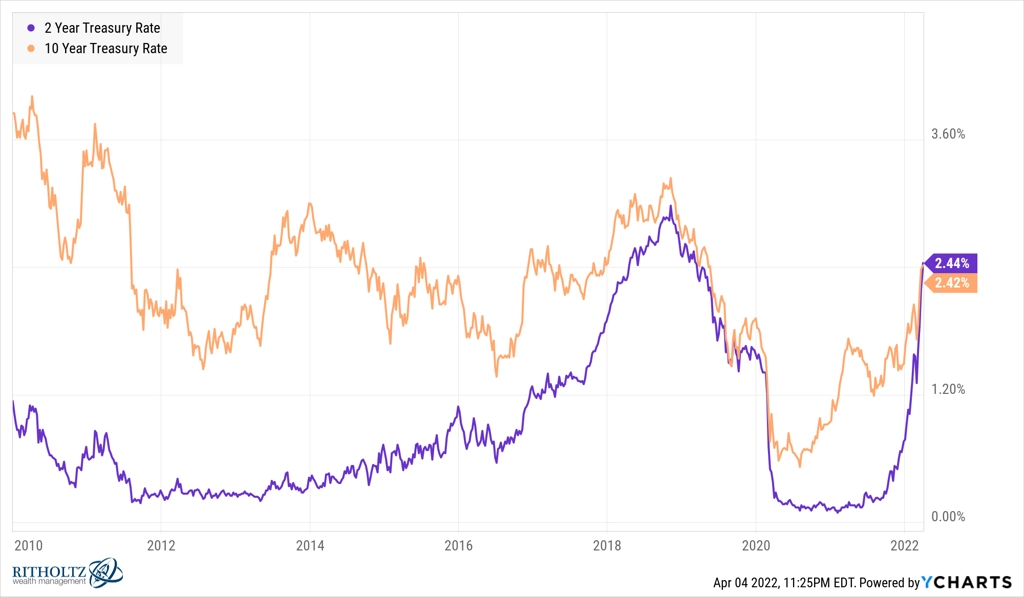

Výnosy amerických vládních dluhopisů se splatností pět a sedm let byly začátkem dubna vyšší než výnos 30letých bondů a výnosy dvouletých, pětiletých a sedmiletých dluhopisů byly vyšší než výnos těch 10letých (od té doby křivky opět povyrostly). Obecně přitom platí, že takzvaně inverzní výnosová křivka je signálem nedobrých ekonomických vyhlídek a investoři do akcií ji vnímají jako varovně zdvižený prst.

Zdroj: YCharts

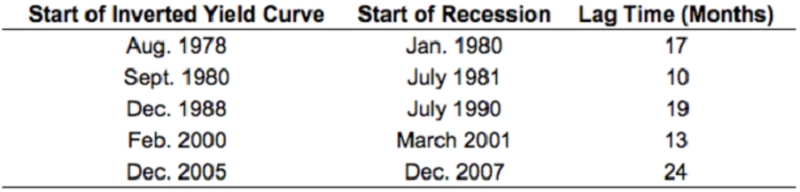

Následující tabulka zachycuje hned několik případů, kdy ve Spojených státech krátce po přechodu výnosové křivky do inverzního postavení hospodářství spadlo do recese. V průměru uplynulo mezi těmito dvěma událostmi 17 měsíců.

Zdroj: Ritholtz Wealth Management

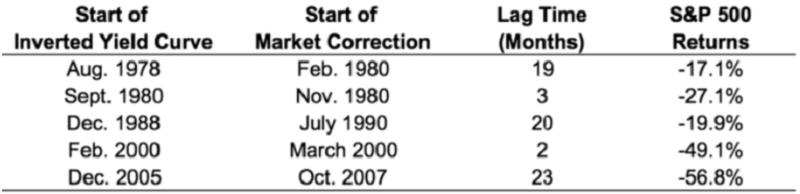

Na akciovém trhu vedl tento vývoj ke dvěma korekcím a třem medvědím trendům, přičemž v dvou případech se pokles S&P 500 pohyboval kolem 50 %.

Zdroj: Ritholtz Wealth Management

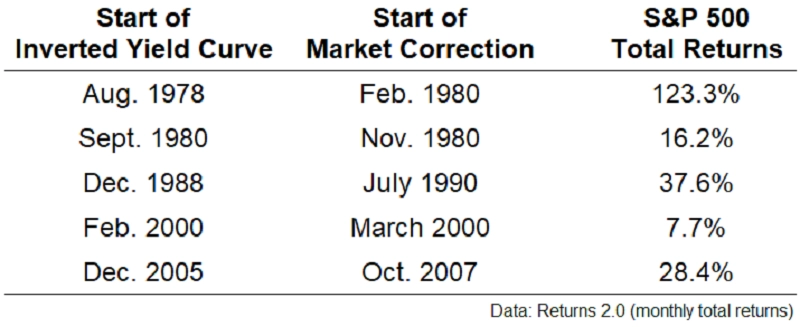

Aby byl obrázek úplný, je potřeba doplnit ještě výkonnost indexu S&P 500 mezi přechodem výnosové křivky do inverzního postavení a začátkem hospodářské recese.

Zdroj: Ritholtz Wealth Management

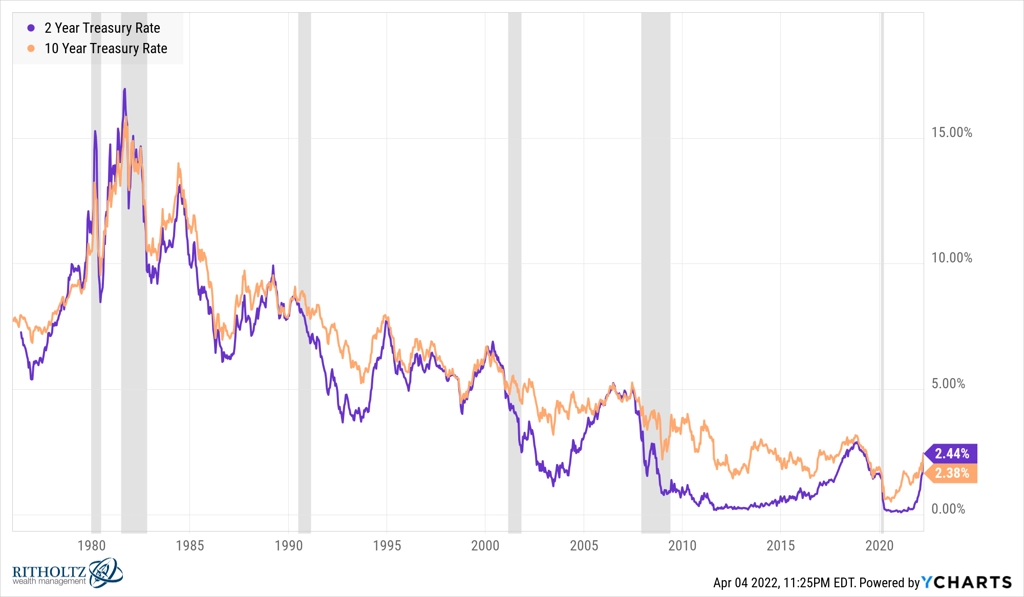

Je také dobré zmínit, že ve Spojených státech se výnos 2letých vládních dluhopisů dostal nad výnos 10letých bondů již na konci roku 2019, tehdy ale do dalšího vývoje promluvila americká centrální banka, která v rámci boje proti dopadům pandemie covidu-19 přikročila k uvolnění měnové politiky, po kterém následoval prudký pokles dluhopisových výnosů a návrat výnosů dluhopisů s kratší dobou splatnosti pod výnosy bondů s delší dobou splatnosti. Jakkoli ale tehdy šlo o jasně externí důvody, ekonomika do recese přece jen spadla.

Zdroj: YCharts

"Nyní americká centrální banka zahájila cyklus zvyšování sazeb a výnosová křivka je opět v inverzním postavení, je ale těžké odhadovat, jestli to znamená, že je za dveřmi hospodářská recese. Je pravda, že historie v této věci vysílá jasný signál, na druhou stranu je nicméně potřeba přiznat, že nyní pracujeme s velkým množstvím neznámých. Třeba Fed skutečně dokáže zajistit hladké přistání ekonomiky. Třeba inflace začne klesat, a Fed tak nebude muset sazby zvyšovat tak razantně. Nebo třeba tento signál ztratil význam s tím, jak Fed de facto získal nad výnosy bondů kontrolu skupováním aktiv v rámci kvantitativního uvolňování," říká Ben Carlson z investiční společnosti Ritholtz Wealth Management.

Zdroj: YCharts

Carlson navíc upozorňuje, že ani fakt, že je výnosová křivka inverzní, nemusí být, respektive by neměl být pro investory signálem ke změně strategie. Nositel Nobelovy ceny za ekonomii Eugene Fama a profesor financí na Tuck School of Business Ken French v jedné ze svých studií došli k závěru, že vstup výnosové křivky do inverzního postavení není signálem, že akcie budou výkonností zaostávat za ostatními aktivy. Z jejich modelů vyplynulo, že investoři, kteří z akciového trhu kvůli inverzní křivce odejdou, si mohou být prakticky jistí, že dlouhodobě zaznamenají horší výsledek než investoři se strategií "kup a drž".

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality