Fed podle všeho trhy šetřit nehodlá. Chcete s ním snad bojovat?

Za žádných okolností nejděte proti (politice) Fedu. Nebojujte s Fedem. Tak a podobně se v uplynulé dekádě hovořilo v souvislosti s americkou centrální bankou, která po většinu doby po finanční krizi z let 2007-2008 podporovala ekonomiku a trhy nízkými úrokovými sazbami a různými programy odkupů aktiv. V prostředí inflace zhruba na čtyřnásobku svého cíle ovšem Fed plánuje utahovat pomyslné měnověpolitické šrouby zřejmě přece jen rychleji a silněji, než si dosud velká část investorů připouštěla.

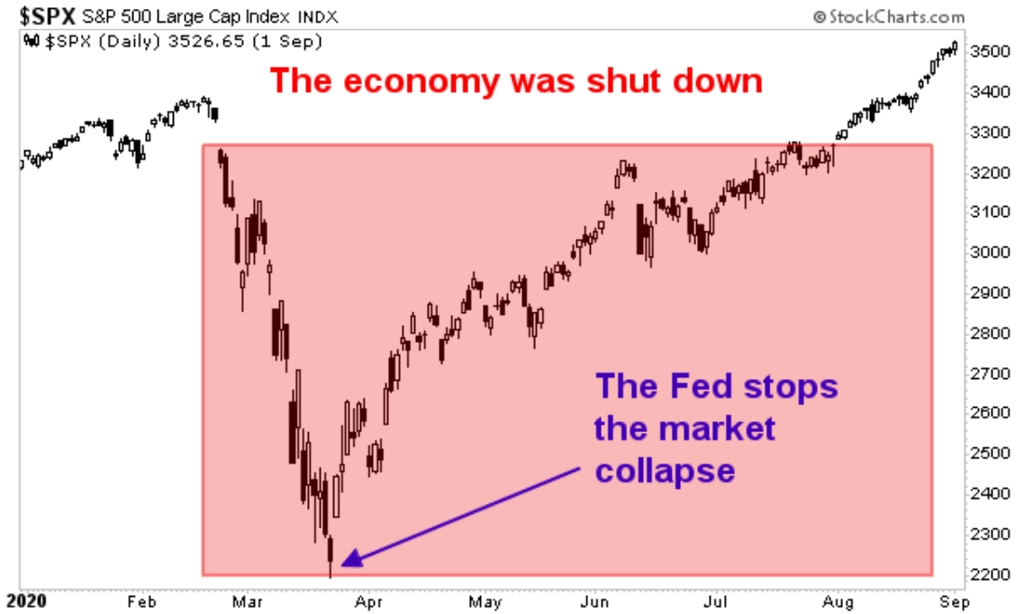

Nebojovat s Fedem se akciovým býkům (a ostatně i těm dluhopisovým) v době po finanční krizi i během koronavirové pandemie veskrze vyplácelo. Někdy dokonce mimořádně štědře, vždyť třeba v době širokého uzavření ekonomiky to byly právě peníze od centrální banky a od vlády, jež dokázaly vrátit akciový index S&P 500 na rekordní úroveň. To byl vpravdě husarský kousek.

Ano, akciový trh překonával rekordy již v době, kdy byla velká část ekonomiky zmrazena. Můžete věřit hodnotovému přístupu k investování, můžete se snažit naskakovat do trendů, obchodovat na denní bázi a tak dále. Vždy ale platí, že se nemá bojovat s Fedem. No a nyní, na jaře 2022, ta samá centrální banka dává jasně najevo, že hodlá agresivně zpřísňovat měnovou politiku. Podle mnohých pozdě, protože inflační výtah už vyjel téměř do osmého patra, ale přece. A možná právě proto si Fed nyní nebude brát servítky a nechá finanční trhy minimálně nějakou dobu "krvácet".

Vyjádření představitelů Fedu (zápis z březnového jednání FOMC, ale třeba i různá veřejná vystoupení jednotlivých členů "měnového výboru" banky) vyznívají jasně. Je potřeba zkrotit inflaci, a tak musejí podstatně narůst úrokové sazby. S tím ostatně řada investorů počítala již řadu měsíců, nově se ale trh musí nachystat také na velice rychlé rozpouštění bilance Fedu. Banka totiž nejspíše již v květnu začne odprodávat aktiva v objemu 95 miliard USD každý měsíc. Tento krok neznamená nic jiného než faktické stahování likvidity z finančního trhu. A to se samozřejmě akciovým býkům, rozmazleným naopak dodávkami čerstvých peněz, příliš nelíbí.

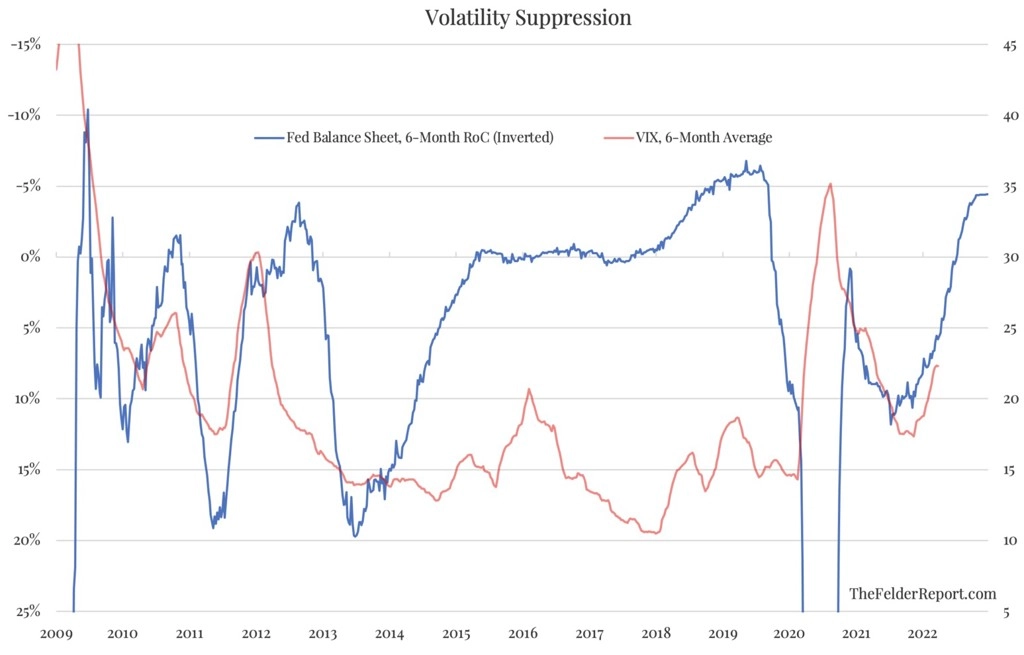

Upouštění bilance Fedu by investoři měli věnovat pozornost. Byla to totiž právě (teoreticky nekonečná) rozvaha centrální banky, skrze niž Fed dokázal efektivně omezovat volatilitu na trzích, samozřejmě včetně toho akciového. Jakmile se členové FOMC rozhoupali k tomu, že se bilance přestane nafukovat, respektive ji začali snižovat, volatilita na sebe nenechala dlouho čekat.

V současnosti proto předpokládaný vývoj měnové politiky v USA slibuje jediné, a sice nárůst volatility. A vzhledem k tomu, že bude fakticky ubývat dolarů v celém finančním systému, je zde silné podezření, že se s tím budou muset trhy nějak popasovat. Pokles cen akcií, ale třeba i bitcoinu (již nějakou dobu jeho kurz s cenami amerických akcií silně koreluje) se zdá být téměř nevyhnutelný. Třeba nás trh překvapí a dokáže si přísnější měnovou politiku přeložit jako faktor zdravý pro ekonomiku, byť v o něco delším výhledu. Nakupovat po každém poklesu ("buy the dip") o pár procent americké akciové indexy se nicméně po mnoha letech funkčnosti tohoto přístupu přestává jevit jako strategie s vysokou pravděpodobností rychlého a výrazného zisku. Rýsuje se tu spíše šance na (kéž by) chladnokrevné "nakupování v době, kdy na trzích teče krev".

Zdroj: Phoenix Capital Research, The Felder Report