Burzovní kalendář (25. 4. - 29. 4. 2022)

Akciové trhy na obou stranách Atlantského oceánu za sebou mají ztrátový týden. Investoři vyhodnocovali mimo jiné hospodářské výsledky společností za první čtvrtletí. Také nadcházejícímu týdnu bude dominovat výsledková sezóna, sledovat budou ale investoři nadále i válku na Ukrajině a vycházet budou rovněž důležitá makrodata.

Ohlédnutí

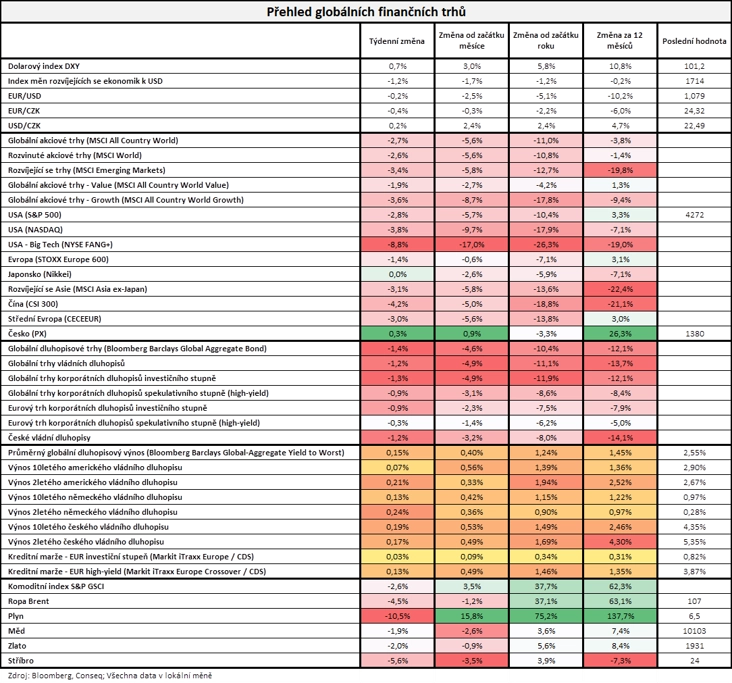

V USA za celý týden index Dow klesl o 1,85 %, širší S&P 500 se snížil o 2,75 % a index technologického trhu Nasdaq Composite oslabil o 3,83 %. Panevropský index STOXX Europe 600 klesl o 1,42 %, britský FTSE 100 se snížil o 1,24 %, německý DAX přišel o 0,15 % a francouzský CAC 40 oslabil o 0,12 %. V USA se obchodovalo standardně, v Evropě byl obchodní týden kratší - zavřené burzy zůstaly na Velikonoční pondělí. Index PX pražské burzy za týden stoupl o 0,26 %.

Z makrodat vyšly mimo jiné čínský HDP a průmyslová výroba, v eurozóně průmyslová výroba, inflace a obchodní bilance, dále německá výrobní inflace, britské maloobchodní tržby a společnost S&P Global v pátek zveřejnila sérii předběžných dubnových indexů nákupních manažerů.

Tempo růstu podnikatelské aktivity v eurozóně v dubnu stouplo. Souhrnný index nákupních manažerů pro eurozónu vystoupil podle předběžných dat na 55,8 bodu z březnové hodnoty 54,9 bodu. Zrychlení růstu aktivity podpořily služby, naopak zpomalení expanze aktivity zaznamenala výroba. Růst kompozitního indexu překonal očekávání analytiků v anketě agentury Reuters. Ti předpokládali, že ukazatel klesne na 53,9 bodu. Ukázalo se, že spotřebitelé se zatím relativně dobře vyrovnávají s výrazným růstem cen.

"Do investičních strategií se začínají čím dál více zapracovávat vyšší výnosy státních dluhopisů, které v posledních dnech pokračovaly v růstu i po jestřábích komentářích některých členů Fedu včetně Jeromea Powella. Pozornost investorů samozřejmě přitahovala i výsledková sezóna za první čtvrtletí roku 2022. V rámci ní pokračuje výrazné trestání nepříznivých informací, které předvedli třeba velcí těžaři ve svých výhledech (Alcoa či Freeport-McMoRan), ale týkalo se to i jiných oborů, kde nepříznivý výhled na počty nových klientů předvedl například Twitter. Vyšší výnosy, které tlačí na valuace aktiv, a rizika spojená s konfliktem na Ukrajině, v posledních dnech podpořily prodejní náladu," napsal analytik z J&T Banky Milan Vaníček.

Týden do 22. dubna na amerických trzích

Týden do 22. dubna na evropských trzích

Týden do 22. dubna na pražské burze

Kvartální hospodářská čísla zveřejnily v zámoří mimo jiné společnosti Bank of America, Travelers, Johnson & Johnson, Netflix, IBM, Procter & Gamble, United Airlines Holdings, Tesla, AT&T nebo Verizon Communications či American Express. V Evropě výsledkovou mozaiku doplnily ASML Holding, Heineken, Akzo Nobel nebo SAP a Volvo AB.

Akcie Netflixu na výsledky zareagovaly prudkým propadem, od čtvrtka 14. dubna, který byl posledním obchodním dnem před Velikonocemi, titul odepsal 36,8 %, a to v reakci na informaci, že společnosti poprvé za více než deset let klesl počet předplatitelů. "Protože Netflix má příjmy téměř výhradně z předplatného, investoři se zalekli. Od dosažení nejvyšší ceny akcií 691,69 dolaru ztratil Netflix už 68 % hodnoty. Akcie podniku se mohou zdát velmi levné, avšak pakliže se Netflixu nepodaří přijít s novým zdrojem příjmů, mohou dále klesat. Aktuálně se tak hovoří o zavedení reklamy a velkém zátahu na sdílení hesel mezi více uživateli. Management firmy odhaduje, že heslo sdílí asi 100 milionů domácností," poznamenal Martin Luňáček z české robo-advisory platformy Portu.

Výrazně se v USA propadly i další společnosti. Technologický gigant NVIDIA odepsal kvůli obecné nervozitě na poli technologických firem téměř 5 %, Facebook přišel o 10,5 %, Alibaba klesla o 9,3 %, PayPal zaznamenal pokles o 12,6 % a akcie Shopify přišly dokonce o 16,4 %.

zdroj: Conseq Investment Management

Výhled

"I konec dubna bude patřit konfliktu na Ukrajině, vývoji výnosů na dluhopisovém trhu a výsledkové sezóně. Nadále rostoucí výnosy ovlivňují nepříznivě hodnotu aktiv. Tento růst může být kompenzován vyšším růstem zisků firem, což se zatím ne až tak výrazně projevuje ve výsledkové sezóně. Právě zveřejňovaná čísla společností budou jedním z hlavních faktorů dalšího vývoje dotčených akciových titulů. Celkově se náš obezřetný postoj nemění a očekáváme volatilnější obchodování s potenciálním prodejním tlakem při pokračujícím růstu výnosů," napsal Milan Vaníček.

"Index S&P 500 je již delší dobu v pásmu 4 150 až 4 600. Příští týden by mohl otestovat jeho spodní linii, případné prolomení pod 4 150 by pak dále zhoršilo výhled. Od začátku roku index ztrácí 10 %, pro krátkodobý vývoj mohou být klíčové oznamované hospodářské výsledky a výhledy největších amerických firem v čele s Applem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Z makrodat vyjdou mimo jiné v Německu index spotřebitelské důvěry od GfK, inflace a HDP, ve Spojených státech objednávky zboží dlouhodobé spotřeby, indexy cen domů FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board, zpráva o HDP, statistika osobních příjmů a výdajů a finální dubnový index spotřebitelské důvěry Michiganské univerzity a v eurozóně HDP a série indexů důvěry (spotřebitelů, v průmyslu, ve službách).

"Uvolňování pandemických opatření a zmírňování potíží v dodavatelských řetězcích se projevilo na ekonomickém vzestupu eurozóny během prvního kvartálu. Dubnové indikátory sentimentu ale kvůli válce na Ukrajině ukážou na opětovné oslabování aktivity. I tak zůstává důvěra v historickém měřítku nadprůměrná. Americký HDP za první čtvrtletí výrazně zpomalil, primárně ale kvůli poklesu zásob. Inflace v eurozóně již má z meziročního hlediska vrchol za sebou. I tuzemská ekonomika vstoupila do nového roku pravou nohou a zaznamenala během prvního čtvrtletí slušný mezičtvrtletní růst o 0,5 %," uvedl Jan Vejmělek, hlavní ekonom Komerční banky.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné Coca-Cola, D.R. Horton, General Electric, 3M, PepsiCo, General Motors, Visa, Microsoft, Alphabet, Boeing, Kraft Heinz, T-Mobile, Ford Motor, Meta Platforms, QUALCOMM, Merck & Co, Twitter, McDonald's, Mastercard, Caterpillar, Apple, Intel, Amazon nebo Chevron a ExxonMobil. V Evropě na trh čísla pošlou Vivendi, Novartis, UBS Group, Banco Santander, HSBC Holdings, Deutsche Bank, UniCredit, Credit Suisse Group, GlaxoSmithKline, Barclays, TotalEnergies nebo NatWest Group, AstraZeneca a BASF. Na pražské burze hospodářská čísla odtajní ve čtvrtek MONETA Money Bank a v pátek Erste Group Bank.

Analytici oslovení agenturou Refinitiv očekávají, že společnosti z indexu S&P 500 vykážou za první čtvrtletí růst čistého zisku o 7,3 % (bez energetického odvětví o 1,7 %) při růstu tržeb o 11,3 % (bez energetického odvětví o 8,7 %). Vyjma energetického sektoru se očekává nejvýraznější růst zisků v odvětví základních materiálů (+38,3 %) a v průmyslovém sektoru (+38 %).

"Výsledky Monety budou v meziročním srovnání výrazně lepší. Podle našich odhadů by to mělo být dáno lepšími výnosy, nákladovou disciplínou a nižšími náklady na riziko. Předpokládáme také, že dojde k potvrzení celoročních cílů. Jejich případnou úpravu (ať už zvýšení, nebo snížení) bychom čekali dále v průběhu roku. Zveřejněny mohou být rovněž informace týkající se vyrovnání akvizice skupiny Air Bank (načasování vydání nových akcií, případně povinná nabídka PPF)," napsal analytik z Komerční banky Bohumil Trampota. MONETA podle něj vykáže za první čtvrtletí nárůst čistých úrokových výnosů o 11 % na 2,3 miliardy Kč a nárůst čistého zisku o 87 % na 1,12 miliardy Kč. Milan Vaníček z J&T Banky očekává dokonce 108% nárůst čistého zisku na 1,24 miliardy Kč. Ve čtvrtek 28. dubna se bude s akciemi Monety naposledy obchodovat s nárokem na dividendu v hrubé výši 7 Kč na akcii (7,6% hrubý dividendový výnos).

Analytik Thomas Unger z Erste očekává, že MONETA za první čtvrtletí vykáže nárůst čistého zisku o 113 % na 1,27 miliardy Kč. "Předpokládáme, že prudký nárůst zisku bude generován podstatně nižšími rizikovými náklady (rozpuštění rezerv ve výši 110 milionů Kč oproti vytvoření oprávek ve výši 418 milionů Kč v loňském prvním čtvrtletí) a značným nárůstem čistého úrokového výnosu, který se očekává na úrovni 2,44 miliardy Kč s meziročním růstem o 18 %. Ten by měl těžit z výrazného zvýšení úrokových sazeb ČNB. Prostředí vyšších úrokových sazeb způsobuje oslabení poptávky po hypotékách, ale stále počítáme se solidním růstem úvěrů. Vklady a celková aktiva by měly růst poté co MONETA v druhém pololetí roku 2021 zahájila kampaň na přilákání vkladů na podporu své likviditní pozice. Úrokové náklady tak v letošním prvním čtvrtletí také patrně znatelně vzrostly a vykompenzovaly část pozitivního vlivu zvýšení úrokových sazeb v čistém úrokovém výnosu Monety," napsal Unger.

Erste Group Bank podle J&T Banky v pátek ráno vykáže za první čtvrtletí meziroční nárůst čistého zisku o 18 % na 418 milionů eur. "Za očekávaným růstem stojí vyšší úrokové výnosy, které jsou nicméně částečně tlumeny růstem provozních nákladů. Neočekáváme, že by výsledky za první čtvrtletí měly přinést výraznější impulz pro investory, nicméně výhled směrem k měnící se makroekonomické projekci může přinést zajímavé informace," poznamenal Vaníček.

Makroekonomický kalendář

Pondělní dopoledne bude patřit indexům podnikatelské nálady Ifo pro Německo a stavební produkci v eurozóně a ve Spojených státech se investoři odpoledne zaměří na index aktivity chicagského Fedu a index průmyslové aktivity dallaského Fedu.

V noci na úterý bude Japonsko informovat o situaci na trhu práce a odpoledne na trh Spojené státy pošlou zprávu o objednávkách zboží dlouhodobé spotřeby, statistiku prodejů nových domů, index průmyslové aktivity richmondského Fedu, index spotřebitelské důvěry od Conference Board a indexy cen domů FHFA a S&P/Case-Shiller.

Ve středu dopoledne Německo zveřejní index spotřebitelské důvěry od GfK a ve Spojených státech odpoledne dojde na výsledek obchodní bilance se zbožím, velkoobchodní zásoby a statistiku rozjednaných prodejů domů.

V noci na čtvrtek budou investoři vyhodnocovat japonská data (průmyslová výroba, maloobchodní tržby, vydaná stavební povolení, zahájená výstavba, stavební zakázky) a výsledek měnověpolitického zasedání japonské centrální banky. Dopoledne přinese sérii indexů důvěry v eurozóně a odpoledne ve Spojených státech vyjdou zprávy o HDP, týdenním počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a index aktivity kansaského Fedu a v Německu ještě budou zveřejněna inflační data.

V noci na pátek vyjde v Číně dubnový index nákupních manažerů ve zpracovatelském sektoru od společnosti Caixin, dopoledne přidají Německo a eurozóna zprávy o HDP a ve Spojených státech budou odpoledne investoři konfrontováni se zprávou o osobních příjmech a výdajích, indexem nákupních manažerů chicagského Fedu a finálním dubnovým indexem spotřebitelské důvěry Michiganské univerzity.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Do nového týdne vstupují finanční trhy s vítězstvím Emmanuela Macrona ve francouzských prezidentských volbách. Nedošlo tak na rizikový scénář. Finanční trhy by měly ocenit i slušná ekonomická data z Evropy, což by mělo podporovat rizikovější aktiva včetně eura. Kurz kolem 1,08 EUR/USD chápeme jako dno, pro zbytek roku věříme euru a posunu kurzu k 1,13 EUR/USD. Dolar se dočká relativně slabého vývoje amerického HDP za 1Q2022. Ten ale bude primárně důsledkem extrémně silného závěrečného čtvrtletí loňského roku a rozpouštění vysokého stavu zásob. Číslo za první kvartál tak nebude indikací zpomalování růstu ekonomiky USA. Pro 2Q2022 předpokládáme její růst mezi 2,0 % a 2,5 % anualizovaně. Rizikem pro náladu na globálních trzích je zhoršující se pandemická situace v Číně.

- Ekonomika eurozóny podle nás zaznamenala během prvních tří měsíců roku solidní růstovou dynamiku na úrovni 0,5 % mezikvartálně. Meziroční růst tak dále zrychlil na 5,3 % z 4,6 % zaznamenaných v 4Q2021, a to zejména z důvodu nízké statistické základny. První měsíce loňského roku totiž byly poznamenány silnými protipandemickými opatřeními, zatímco letos tomu bylo naopak. Nadprůměrně by se mělo dařit Španělsku (+0,8 %), blízko svého potenciálu zřejmě rostly i ekonomiky Německa (+0,4 %) a Francie (+0,3 %). Struktura sice bude zveřejněna až později, předpokládáme ale pozitivní vliv spotřeby domácností a investic, naopak negativně by měl působit zahraniční obchod. Na nabídkové straně bude patrný solidní příspěvek průmyslové produkce.

- Válka na Ukrajině se v týdnu zveřejňovaných čtvrtletních dat dotkne pouze mírně, výrazně silnější dopad bude pravděpodobně zřejmý na HDP v 2Q2022. Předstihové indikátory klesají, zejména ty mapující důvěru spotřebitelů. Nálada podnikatelů samozřejmě také klesá, stále ale zůstává relativně vysoká, jak potvrdí například německý index Ifo za duben.

- Inflace v eurozóně by měla mít vrchol z meziročního hlediska za sebou. Spotřebitelské ceny podle našeho odhadu poprvé po devíti měsících v dubnu zaznamenaly zpomalení meziroční dynamiky, i když jen o 0,1 procentního bodu. Jádrová inflace ale zatím stále zrychluje. Vzhledem k její setrvačnosti přijde zpomalení až s koncem roku.

- Česká ekonomika v prvním čtvrtletí letošního roku celkem svižně rostla, jak podle nás ukážou páteční předběžná data. V prvních měsících letošního roku docházelo k rozvolňování protipandemických opatření, což by mělo být na výdajové straně cítit na spotřebě domácností. Patrné bylo i zlepšování situace v dodavatelských řetězcích, což na produkční straně podpořilo průmyslovou výrobu. Samozřejmě, válka na Ukrajině závěr kvartálu negativně ovlivnila, tady ale bude hlavní dopad patrný až v druhém čtvrtletí. Za první tři měsíce letošního roku tak předpokládáme solidní vzestup reálného HDP o 0,5 %. Díky nízké statistické základně to bude znamenat meziroční růst o 4,4 %. V dalších čtvrtletích se bohužel projeví kombinace snížené kupní síly domácností kvůli vysoké inflaci a opětovné zhoršení situace ve výrobních řetězcích kvůli válce na Ukrajině či šíření covidu-19 v Číně. Hospodářský růst tak bude ve zbytku roku výrazně zpomalovat, jeho letošní průměrnou hodnotu revidujeme výrazně níže na 1,8 %.

- Z pohledu koruny, respektive úrokových sazeb bude v týdnu klíčové sledovat vystoupení českých centrálních bankéřů v médiích. Ta by se měla koncentrovat do první poloviny týdne, než jim začne mediální karanténa. Trh aktuálně počítá se zvýšením sazeb ČNB na květnovém zasedání o 50 bazických bodů, což je i náš předpoklad. S tím je podle nás pro aktuální čtvrtletí konzistentní měnový kurz kolem 24,40 EUR/CZK.

Aktualita pro rok 2026