Americké akcie: Nepříznivých znamení přibývá, ani zpětné odkupy nemusejí situaci zachránit

Americký akciový index S&P 500 v uplynulém týdnu odepsal bezmála tři procenta, když se mu opět nepodařilo překonat předchozí lokální maxima. Benchmark se tak sice stále drží v dlouhodobějším pásmu, ale nakročil opět "jižním směrem".

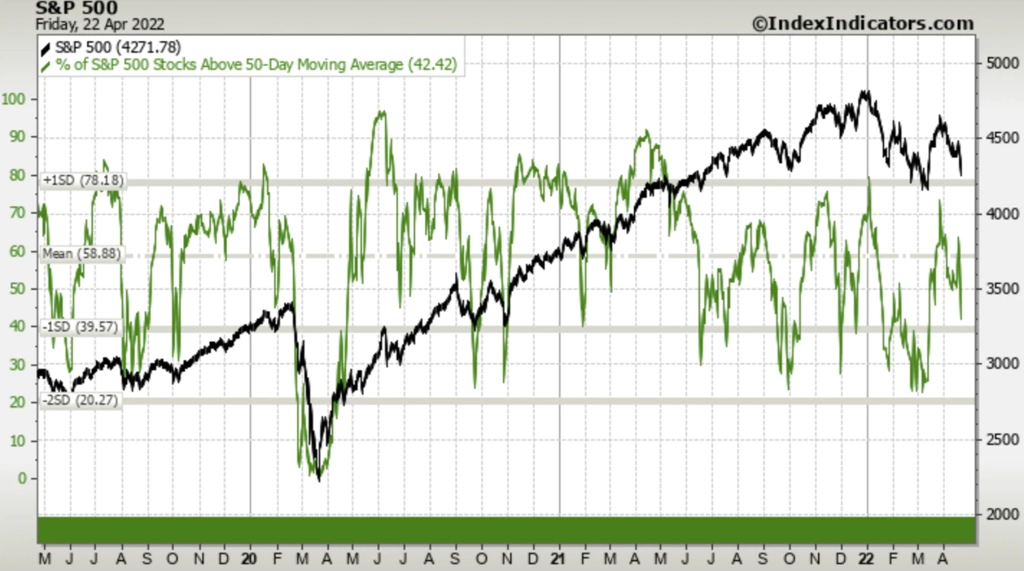

Index S&P 500 klesá a s ním i podíl titulů nad 50denním klouzavým průměrem. Z technického hlediska bývá trh vyloženě přeprodaný až v okamžiku, kdy tento podíl klesne pod 30 %. Index S&P 500 je přitom již mnoho týdnů v pásmu zhruba 4 150 až 4 600. Jeho spodní hranice může být testována poměrně brzy.

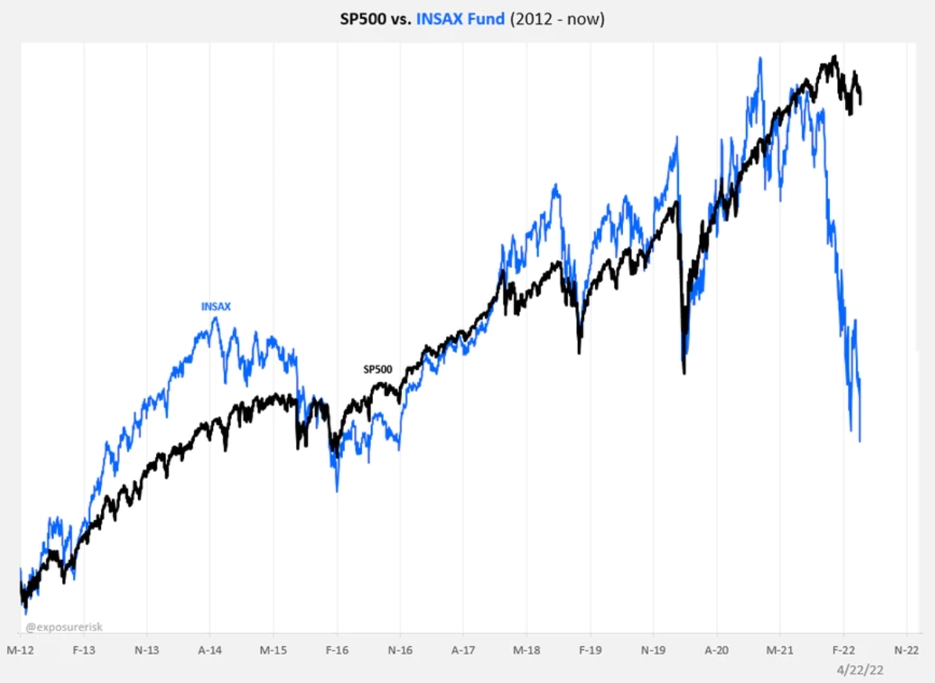

Americkým akciím v růstových odvětvích aktuálně vůbec nevěří samotní firemní insideři. Ukazuje to prudký propad indexu INSAX, který sleduje nákupy představitelů společností ze sektorů softwarových služeb, sociálních médií a obecně technologií. Pro celý trh to vzhledem k velké váze těchto odvětví není dobré znamení.

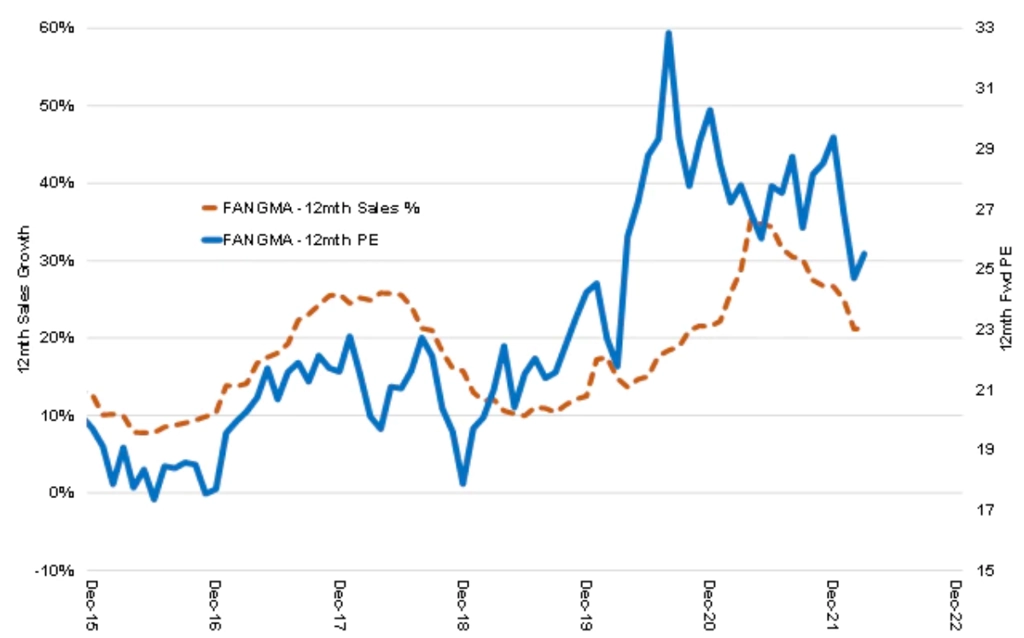

V době pandemie dostaly velké technologické firmy v USA mimořádný růstový impulz, ten ale podle všeho vyprchává. A tak jejich akcie celkově ztrácejí, ocenění klesá (dlouhodobě pozitivní, ale krátkodobě jasně negativní vývoj) a růst tržeb zpomaluje.

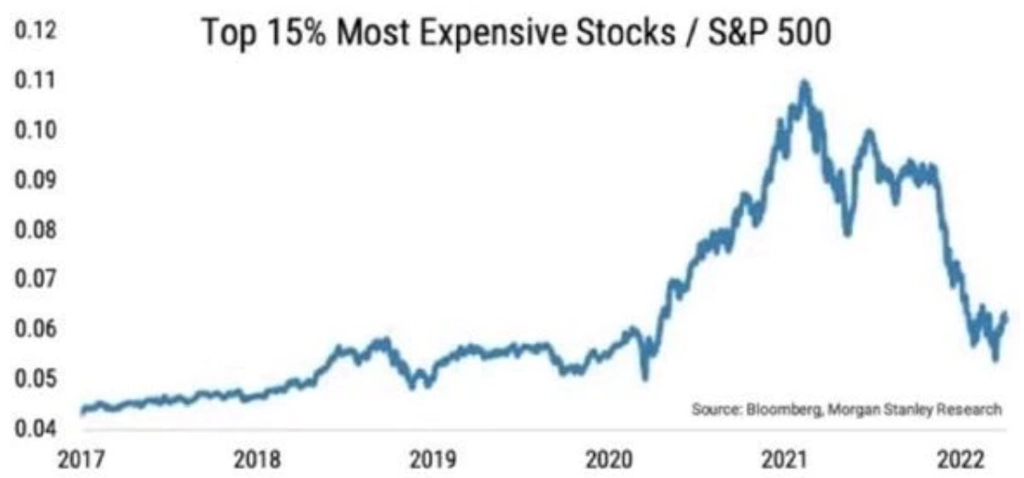

Ocenění akcií není dobrým signálem pro nákupy či prodeje v krátkodobém horizontu. Vývoj v posledních letech to ukazuje celkem dobře - zatímco v roce 2000 nejdražší akcie z indexu S&P 500 předváděly nadprůměrné výkony, s rokem 2021 se situace obrátila. Na ocenění tak nezáleží přesně do chvíle, než na něm (někomu) záležet začne. A naopak.

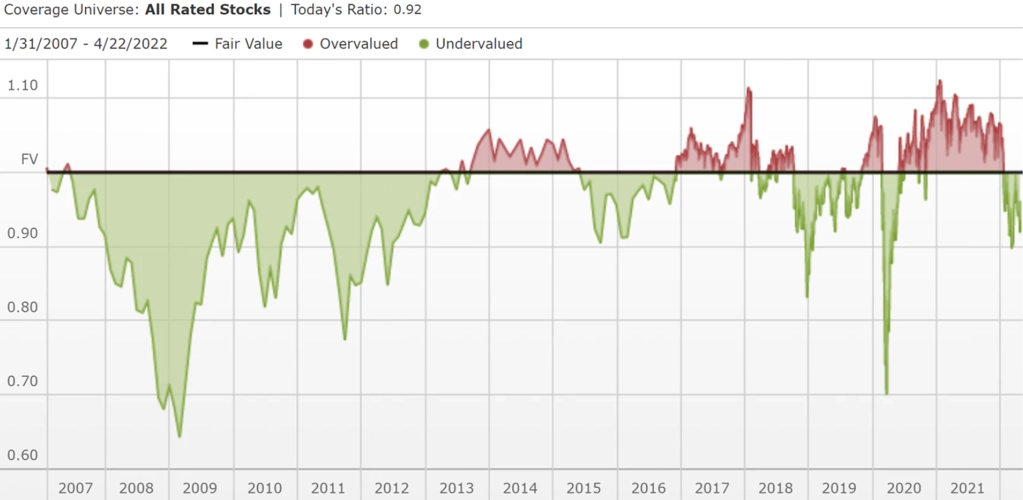

Ocenění všech akcií (nikoli jen indexu S&P 500), jimž společnost Morningstar uděluje hodnocení, je přitom lehce pod férovou hodnotou, jsou tedy mírně podhodnocené. Je zkrátka potřeba hledat v jiných segmentech než těch, jež táhly trhy vzhůru v uplynulých letech. V prostředí rostoucích sazeb se nadále hovoří o bankách (těm ale může zároveň škodit zpomalování ekonomiky), komoditních společnostech nebo defenzivních sektorech v čele s veřejnými službami (jejich růstový potenciál je ale omezený, spíše tak jde o "méně špatné" akcie v době tržních turbulencí).

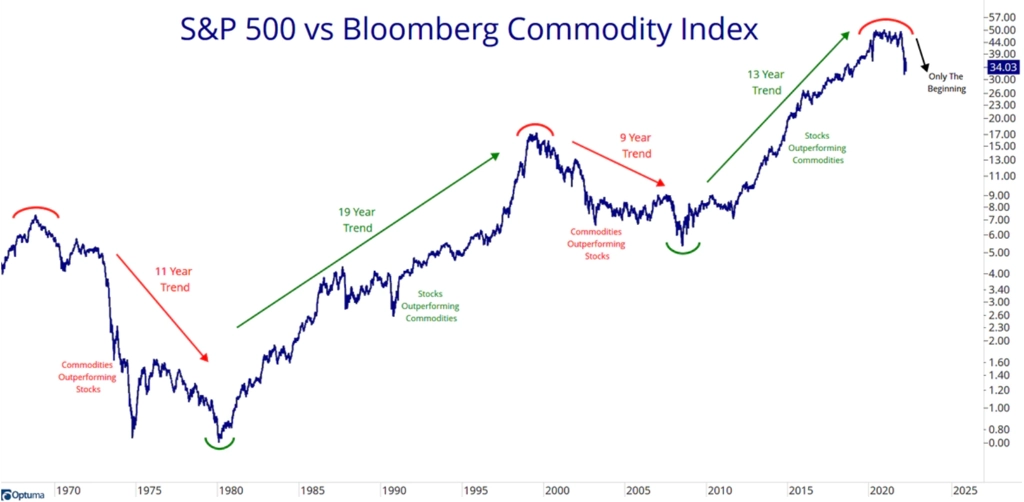

Firmy spojené s komoditami (těžební, ale třeba i zemědělské a potravinářské) se jeví jako zajímavá sázka. A to nejen krátkodobě ve výhledu pro letošní rok. Pokud je trend opravdu přítelem investorů, dlouhodobý vývoj cen komodit ve srovnání s akciemi se jeví opravdu slibně. Ale s trendy je to trochu jako se zmíněným oceněním - fungují přesně do chvíle, než fungovat přestanou.

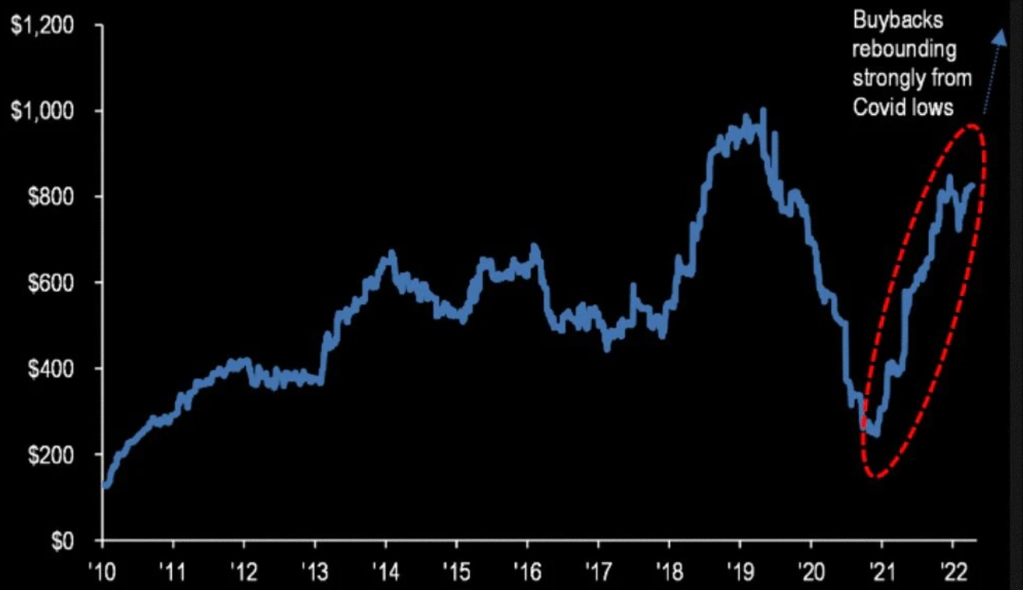

Důležitým zdrojem poptávky po akciích jsou zpětné odkupy cenných papírů ze strany samotných firem. Podle JPMorgan (a nejen podle ní) letos dojde k výraznému nárůstu objemu odkupů. V době, kdy si společnosti mohly půjčovat peníze za minimální úroky, bylo pro ně financování nákupů akcií snadné. S vyššími úroky ale roste pro podstatnou část společností překážka v celém procesu. Na druhé straně je ale velké množství firem s nadprůměrnými zásobami hotovosti, kterou bude možné za tímto účelem "rozpouštět".

Zdroj: TOPDOWN CHARTS, @EquityClock, @exposurerisk, @EquitOrr, @MacroAlf, Morningstar, JPMorgan

Aktualita pro rok 2026