Burzovní kalendář (2. 5. - 6. 5. 2022)

Také na začátku května budou investoři sledovat dění na Ukrajině, zveřejňovaná makrodata v čele s PMI a americkou nezaměstnaností a rozhodnutí centrálních bank (včetně Fedu a ČNB) o měnové politice. Důležité budou také hospodářské výsledky a výhledy veřejně obchodovaných společností, na pražské burze se k výsledkové sezóně připojí Komerční banka.

Ohlédnutí

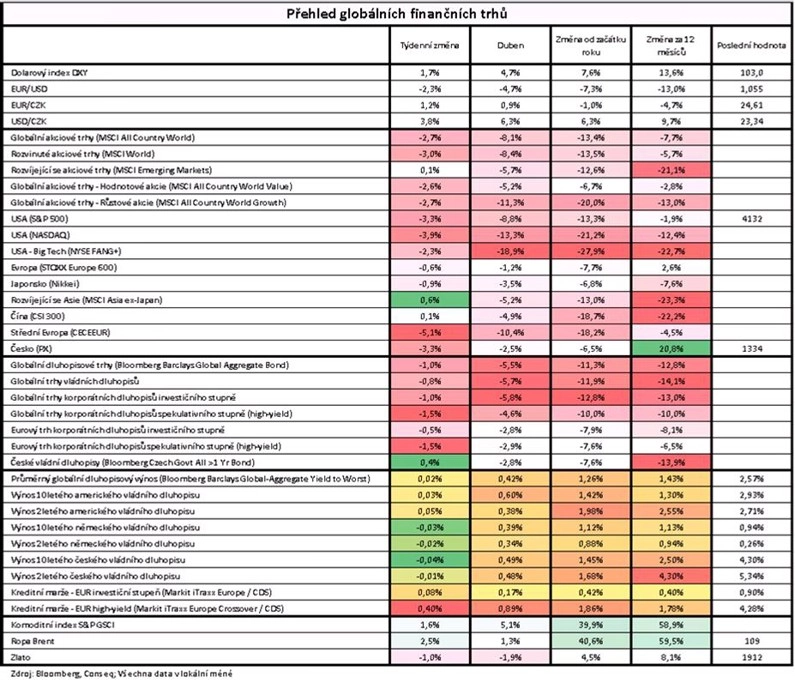

Závěr dubna se nesl ve znamení výsledkové sezóny za první kvartál, dalšího růstu výnosů dluhopisů, posilování amerického dolaru a také pokračující války na Ukrajině.

V průběhu týdne reportovaly své hospodářské výsledky velké technologické společnosti jako Apple, Amazon, Alphabet, Meta Platforms či Intel. Čísla byla přinejlepším smíšená, protože s výjimkou mateřské společnosti Facebooku byly firmy velice opatrné ve výhledech na další období. Prozatím je výsledková sezóna vnímána poměrně obezřetně a platí, že zaváhání ve výsledcích či výhledu jsou trhem důrazně "trestána".

Amazon po zveřejnění nižšího růstu a zhoršení výhledu odmazal přes 65 miliard dolarů své hodnoty. To pro kontext představuje roční příjem Česka do státního rozpočtu. Naopak Facebook reportoval zvýšení počtu denních uživatelů a jeho akcie vystřelily o téměř 13 % výše. Apple sice reportoval lepší výsledky, než se čekalo, ale trh reagoval poklesem na informace o očekávané horší produkci v důsledku narušených dodavatelských řetězců.

Elon Musk to s nákupem ztrátové sociální sítě Twitter myslí vážně. Již prodal akcie Tesly za několik miliard dolarů, aby mohl nákup financovat. Mnozí ale stále věří, že z nabídky nakonec vycouvá, i když by ho to přišlo hodně draho. "Důvodem těchto domněnek je Muskovo předchozí chování. Nebylo by to totiž poprvé, co chtěl něco koupit, ale nakonec to nedopadlo. Panují také obavy, že pod Muskovým vedením dojde ke zvýšení vlivu Číny na Twitter nebo k případným střetům s EU. V Číně je Twitter zablokován, Muskova automobilka Tesla zde ale vyrábí velké množství dílů pro své elektromobily, a Čína by tak mohla nově nabytého vlivu využít," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Pokračující růst výnosů státních dluhopisů reflektuje ekonomické prostředí, tedy vysokou inflaci a očekávané reakce centrálních bank. Současně růst výnosů působí negativně na hodnotu rizikových aktiv.

Těm neprospívají ani některé zprávy z ekonomiky. Ta americká v prvním čtvrtletí klesla v přepočtu na celý rok o 1,4 %. V předběžné zprávě to ve čtvrtek oznámilo americké ministerstvo obchodu. Je to překvapivý výsledek a znamená to první pokles od roku 2020, kdy na ekonomiku nepříznivě dolehla pandemie. I tentokrát k propadu přispěly nové případy nákazy covidem-19. Ve čtvrtém čtvrtletí se hrubý domácí produkt zvýšil v ročním přepočtu o 6,9 procenta.

Investoři také sledovali pokračování ruské invaze na Ukrajinu, úvahy o dalších sankcích vůči Rusku a dění kolem dodávek plynu pro některé evropské státy. Moskva v týdnu zastavila dodávky Bulharsku a Polsku, Evropská unie jako celek je pak de facto vydírána Ruskem, které neplní své smluvní závazky, protože není schopna nahradit z jiných zdrojů plně nahradit dodávky této suroviny.

V Rusku klesá těžba ropy, ale příjmy z ní se zvyšují. Podle Mezinárodní agentury pro energii (IEA) klesá export ropy z Ruska a odhaduje se, že od května se sníží až o 3 miliony barelů denně. To by znamenalo snížení exportu ropy na polovinu při stejné domácí spotřebě (poslední relevantní data jsou ovšem za rok 2016). I tak se ale čeká, že Rusku vynese export energetických komodit tento rok o třetinu více, a to díky podstatně vyšším cenám ropy.

Přestavba ruské ekonomiky jako takové byla každopádně zahájena. Snížení ruského importu na minimum, odchod zahraničních společností, vysoká inflace (která zřejmě ještě poroste), hlavní úroková sazba na 14 %, zmrazení devizových rezerv a odhad poklesu HDP o 10 %. To je jen část problémů, se kterými se aktuálně potýká ruská ekonomika. Řešením je podle guvernérky tamní centrální banky přenastavení ruské ekonomiky, které ze země v globálním a propojeném světě vytvoří ostrov samostatnosti.

Celkově akciové trhy v Evropě za týden oslabily zhruba o procento, v USA se index svezly o přibližně tři procenta a pražská burza kvůli pátečním výprodejům a obchodování některých významných titulů bez nároku na dividendu ztratila podle indexu PX 3,3 %.

Týden do 29. dubna na amerických trzích

Týden do 29. dubna na evropských trzích

Týden do 29. dubna na pražské burze

Nejvíce rostoucí akcií týdne byl ČEZ (+1,6 %), který dále těží z vývoje cen elektřiny. "Investoři již mohou zaujímat pozice před oznámením výsledků za první čtvrtletí (10. května), které by měly ukázat na solidní výkonnost a vyšší ceny předprodané produkce," uvedl analytik Milan Vaníček z J&T Banky. Nejhlubší pokles zaznamenaly akcie Komerční banky (-9,8 %). Titul se od čtvrtka obchodoval bez nároku na hrubou dividendu 43,8 Kč, prodejní tlak ale pokračoval i ve zbytku týdne, kde byl především v pátek cítit vliv silnějšího prodejce.

MONETA Money Bank zveřejnila čistý zisk 1,29 miliardy Kč (meziročně +116 %), čekalo se jen 1,23 miliardy Kč. "Za výrazným meziročním růstem je rozpouštění opravných položek a růst úrokových výnosů. Management potvrdil výhled hospodaření pro roky 2022–2025 (bez akvizice Air Bank), kde očekává čistý zisk minimálně 4,4 miliardy Kč letos a postupný růst na minimálně 4,9 miliardy Kč v roce 2025. Valná hromada schválila dividendu 7 Kč na akcii a titul se od pátku 29. května obchoduje bez nároku na ni. Akcie zakončila týden na 87,5 Kč (-5,4 %)," shrnul Vaníček.

Erste Group Bank oznámila za první čtvrtletí meziroční nárůst čistého zisku o 26 % na 449 milionů eur, a překonala tak očekávání trhu na úrovni 406 milionů. "Za solidním meziročním vývojem stál 19% růst úrokových výnosů zásluhou zvyšování sazeb v ČR, Maďarsku a Rumunsku a 10% růst úvěrového portfolia. Management potvrdil předchozí výhled na růst úvěrového portfolia okolo 5 % za rok a zvýšil očekávání ohledně růstu úrokových výnosů. Titul zakončil týden na 744,6 Kč (-4,5 %)," sepsal Milan Vaníček z J&T Banky.

Společnost Pilulka Lékárny v prezentaci pro nadcházející START Day pražské burzy (3. května) uvedla, že po loňských tržbách 2,41 miliardy Kč v letošním roce očekává tržby 2,8 miliardy Kč. To je znatelně níže než loňský odhad letošních tržeb, který činil 3,125 miliardy Kč. Z pohledu růstu to znamená, že Pilulka nyní očekává letošní růst tržeb pouze o 16 % namísto 30 %, které čekala dříve. Jde také o výrazné zpomalení z loňského tempa růstu 34 %. "Revize výhledu naznačuje, že normalizace prodejů léků přes internet po odeznění epidemie covidu-19 je hlubší, než management očekával. Je rovněž možné, že se do útrat zákazníků nyní promítá vysoká inflace, která omezuje prostředky na nákupy zbytných doplňkových léků. Titul zakončil týden na 1 210 Kč (-6,2 %)," poznamenal analytik.

Výhled

Také na začátku května budou investoři sledovat dění na Ukrajině, zveřejňovaná makrodata v čele s PMI a americkou nezaměstnaností a rozhodnutí centrálních bank (včetně Fedu a ČNB) o měnové politice. Důležité budou také hospodářské výsledky a výhledy veřejně obchodovaných společností, na pražské burze se k výsledkové sezóně připojí Komerční banka.

"Česká národní banka by ve čtvrtek měla zvýšit repo sazbu o 50 bazických bodů na 5,50 %, což by měl být zároveň i vrchol současného cyklu utahování měnové politiky. S prvním poklesem úrokových sazeb však počítáme nejdříve na začátku příštího roku. Ten samý den jako ČNB zasedá i polská centrální banka. Ta podle nás zvedne základní sazbu opět o 100 bazických bodů, také na 5,50 %. V Polsku by však sazby měly vrcholit až v červnu na úrovni 6 %. Zatímco středoevropské banky se již blíží vrcholu úrokových sazeb, Fed je se zpřísňováním měnové politiky teprve na začátku. Na středečním zasedání by však měl šlápnout na plyn a zvýšit sazby o široce očekáváných 50 bodů. Zároveň by podle nás měl oznámit počátek procesu snižování bilanční sumy. Důvod pro utažení měnových politik je u všech centrálních bank stejný, je jím výrazná inflace. Rizika z ní pramenící jsou stále ještě aktuálnější než blížící se zpomalení dynamiky hospodářského vývoje," poznamenal ekonom Martin Gürtler z Komerční banky.

Z hlediska světového vývoje bude klíčové středeční rozhodnutí Fedu o nastavení sazeb, případně o zahájení odprodejů aktiv z bilance centrální banky. FOMC by měl zvednout základní sazbu o 50 bazických bodů na 0,75-1,00 %. Celkově by mělo zasedání vyznít jestřábím směrem právě s ohledem na plán snižování bilance banky. Růst úrokových sazeb bude dále tlačit na zvyšování výnosů, což má negativní dopady na hodnotu dalších aktiv v čele s akciemi, zejména těmi růstovými. Trh zároveň s vyššími výnosy již pracuje, takže je otázka, jak velká část jejich růstu je již v cenách na burzách zahrnuta.

O měnové politice bude pak rozhodovat zmíněná Česká národní banka, a to ve čtvrtek. "Očekáváme zvýšení základní sazby o půl procentního bodu na 5,50 %. Trh bude zajímat také to, zda se banka nějak vyjádří ke kurzu koruny, respektive k potenciálu využití devizových rezerv pro boj s vysokou inflací," uvedl analytik Milan Vaníček z J&T Banky.

Tomáš Holub, člen bankovní rady ČNB, si dovede představit i výraznější zvýšení než o půl procentního bodu. Před posledním hlasováním byli dva členové rady proti zvýšení (holubice), dva členové pro zvýšení (jestřábi) a tři čekali na situační analýzu od podřízeného oddělení. To minule doporučilo ještě větší zpřísnění měnové politiky, než ke kterému nakonec došlo. Vzhledem k neustále rostoucí inflaci je pravděpodobné, že bude opět doporučen větší posun sazeb vzhůru.

"Nehledě na to, jak rada v květnu rozhodne, guvernér Jiří Rusnok brzy skončí ve funkci. Mandát mu vyprší na konci června, ale zatím není jasné, kdo ho nahradí. Kandidáti, ze kterých bude prezident Miloš Zeman vybírat, jsou čtyři. Největší šanci mají aktuální viceguvernéři Marek Mora a Tomáš Nidetzký, ve výběru jsou ale i člen rady ČNB Aleš Michl a šéf hospodářské komory Vladimír Dlouhý. O tom, koho prezident nakonec vybere, nechceme spekulovat. Jestli ale trhy něco nemají rády, je to nejistota. A zejména v nynější dynamické době je důležité u takto významné instituce zajistit kontinuitu," poznamenal Martin Luňáček z Portu.

V týdnu naplno pokračuje výsledková sezóna, která ovlivňuje dění na burze skrze kurzy jednotlivých titulů. V USA oznámí svá čísla mimo jiné Pfizer, AIG, Lyft, Uber, Moderna, eBay nebo ConocoPhillips, v Evropě budou sledované výsledky firem jako BMW, Shell, UniCredit, Société Générale a dále Deutsche Lufthansa, Airbus, Volkswagen, BP a BNP Paribas.

Ve čtvrtek odhalí své výsledky na pražské burze také Komerční banka. "Za první čtvrtletí čekáme čistý zisk 3,4 miliardy Kč (meziročně +70 %). Meziroční výkon je daný především růstem úrokových výnosů z důvodu růstu úrokových sazeb a úvěrového portfolia. Investoři se vedle samotných čísel zaměří především na případné změny ve výhledu," uvedl Milan Vaníček.

Analytik Thomas Unger z Erste očekává, že Komerční banka za první čtvrtletí vykáže meziroční nárůst čistého zisku o 74 % na 3,47 miliardy Kč. "To by měl podpořit nárůst čistého úrokového výnosu o 38 % na 6,89 miliardy Kč, který by měl podpořit jak růst úvěrového portfolia (i přes ochlazení u hypoték), tak růst úrokové marže se zvýšením úrokových sazeb ČNB. Očekáváme 3% meziroční růst příjmů z poplatků a provizí na 1,41 miliardy Kč a pokles rizikových nákladů o 50 % na 273 milionů Kč. Provozní náklady odhadujeme meziročně o 6 % vyšší na 4,6 miliardy Kč s růstem regulatorních nákladů," napsal Unger.

"Poslední dubnový týden byl velice živý, intradenní rozpětí svíček bylo široké. Páteční propad o více než tři procenta nakonec seslal trh do ztráty, index S&P 500 odepsal 3,27 % a za duben klesl o bezmála devět procent. Pokles znamená, že se navzdory náznakům z průběhu týdne nic nezměnilo. S&P 500 je v sestupném trendu a v pátek úspěšně otestoval spodní hranu pásma 4 150 až 4 600. Příští týden by se před (pravděpodobnou) růstovou reakcí na silné propady mohl ještě přiblížit k psychologicky podstatné hladině 4 000. Případný odraz výše nicméně ani zdaleka nemusí znamenat obrat trendu. S&P 500 má za sebou tři výrazně ztrátové týdny. K maximům z doby před pandemií je to od současných úrovní dalších zhruba 16 %," uvedl v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 má za sebou nejhorší první čtyři měsíce kalendářního roku od začátku 50. let. V dubnu odepsal bezmála 9 % a od začátku roku ztrácí asi 13 %. Začíná květen a s ním historicky horší půlrok pro akciové trhy. Bude letošek jiný? Uvidíme, nyní ještě několik týdnů bude sledovaná výsledková sezóna, která zejména kvůli opatrnosti firem v rámci výhledů na zbytek roku zatím akciový trh nedokázala dlouhodoběji podpořit. Evergreeny letošního roku (inflace, zpomalení ekonomiky, vyšší sazby, geopolitika) navíc znějí dále, a to pořádně nahlas," doplnil Košťál.

V rámci makrodat budou sledované hned zkraje týdne ještě víkendové indexy nákupních manažerů (PMI) v Číně, korejská obchodní bilance a pak v pondělí průmyslové PMI za duben, italská nezaměstnanost, německý maloobchod a ekonomická nálada v eurozóně.

V úterý zaujmou mimo jiné korejská inflace, rozhodnutí o sazbách v Austrálii, německá a evropská nezaměstnanost a také veřejné vystoupení šéfky ECB Christine Lagardeové. V USA vyjdou statistiky volných pracovních míst (JOLTs) a také tovární zakázky a zásoby ropy (API).

Ve středu budou vycházet PMI za oblast služeb a celkové ukazatele pro celou ekonomiku. Dále budou sledované australské a evropské maloobchodní tržby, německá obchodní bilance a španělská nezaměstnanost a v Americe obchodní bilance, počty vytvořených pracovních míst ve firemní sféře (ADP) a hlavně rozhodnutí Fedu o měnové politice.

Ve čtvrtek svou obchodní bilanci odhalí Austrálie, v Číně vyjde PMI za oblast služeb, Německo odhalí statistiku průmyslových zakázek a o sazbách rozhodnou ČNB a Bank of England. V USA vyjdou týdenní data o počtu žadatelů o podporu v nezaměstnanosti.

Na konci týdne si vyslouží pozornost německá průmyslová výroba, ceny domů v Británii a italské maloobchodní tržby. V Americe bude zveřejněna kompletní zpráva z trhu práce za duben, čeká se vytvoření zhruba 380 000 pracovních míst mimo zemědělství a další mírný pokles míry nezaměstnanosti na 3,5 %.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Hlavní ekonomickou událostí týdne u nás bude čtvrteční zasedání České národní banky, která podle nás zvedne repo sazbu ze současných 5 % na 5,50 %. To je zhruba v souladu s očekáváním investorů na finančním trhu. Inflace na začátku roku pokračovala v růstu a výrazně překonala prognózu centrální banky. Ta pro březen čekala meziroční inflaci ve výši 9,8 %, zatímco skutečnost byla 12,7 %. Bilance rizik dalšího vývoje úrokových sazeb je však nyní více vyrovnaná vlivem dopadů války na Ukrajině a rychlého navyšování cen na ekonomický růst. Myslíme si tak, že květnové zvýšení úrokových sazeb bude v tomto cyklu utahování měnové politiky poslední. Část vnějších cenových tlaků by již podle nás mohla ČNB výjimkovat. Počátek snižování úrokových sazeb zpět k politicky neutrálním třem procentům čekáme nejdříve na začátku příštího roku. Vlivem přetrvávajících silných tlaků na růst cen jsou však rizika naší prognózy úrokových sazeb vychýlena ve směru jejich vyššího vrcholu či pozdějšího poklesu.

- Z dat bude v ČR sledován především pondělní PMI za duben, který by podle našeho odhadu mohl přinést mírnou korekci březnového poklesu. Čekáme tak jeho zvýšení z 54,7 na 55,4 bodu, což však stále bude o více než bod pod únorovou, tedy předválečnou úrovní. Na zlepšující se sentiment ve výrobním sektoru ukázal již zveřejněný konjunkturální průzkum ČSÚ. Podle toho byli průmyslníci v dubnu oproti březnu výrazně optimističtější jak z hlediska výhledu výrobní činnosti, tak očekávaného vývoje ekonomiky. Hodnocení poptávky po jejich výrobcích pak bylo nejvyšší od června loňského roku. Ukazatel PMI by měly navíc nadále uměle navyšovat dlouhé dodací lhůty způsobené přetrvávajícími problémy v dodavatelských řetězcích. Tržní konsenzus je však pouze 53,6 bodu, a to pravděpodobně ve vleku již zveřejněného údaje pro Německo. Zveřejněn bude v pondělí také výsledek hospodaření českého státu za první čtyři měsíce letošního roku.

- Z globálního hlediska budou finanční trhy vyčkávat na výsledek zasedání Fedu a páteční statistiky z amerického trhu práce za duben. Fed by měl doručit další zvýšení úrokových sazeb, tentokrát však o výraznějších 50 bazických bodů. Trhy s tímto již plně počítají, když záměr urychlit tempo zpřísňování americké měnové politiky v předstihu vyjádřil větší počet členů FOMC. Důvodem je samozřejmě inflace, která v březnu zrychlila ze 7,9 % na meziročních 8,5 % a již se začíná negativně projevovat i ve vyšších inflačních očekáváních. Při stále nízké úrovni úrokových sazeb je v USA inflace aktuálně větším rizikem než možný útlum ekonomické aktivity.

- Inflační tlaky významně přiživuje i napjatý trh práce. Americká míra nezaměstnanosti v březnu dále klesla na 3,6 %, což je v podstatě úroveň, které dosahovala před pandemií. Duben na tom podle nás nic nezmění. Oproti stavu před pandemií se však americký trh práce stále potýká s nižší mírou participace, což dále zesiluje tlaky na růst mezd.

- Také čekáme, že Fed oznámí počátek procesu snižování své bilanční sumy. To by podle nás mohlo probíhat rychlejším tempem než v letech 2017-2018.

- Ve středoevropském regionu bude velmi nabitý především čtvrtek, kdy mimo ČNB zasedá také polská centrální banka. Ta podle nás zvýší základní úrokovou sazbu stejně jako na předchozím dubnovém zasedání o 100 bazických bodů. Ta by se tak měla stejně jako v ČR dostat na 5,50 %. Zde však vidíme vrchol až v červnu na úrovni 6 %.

Aktualita pro rok 2026