Burzovní kalendář (30. 5. - 3. 6. 2022)

Hlavní americké akciové indexy ukončily mimořádně dlouhé série týdenních poklesů a za pět obchodních dnů výrazně zpevnily. V nadcházejícím týdnu se budou investoři soustředit na ekonomická data v čele s finálními indexy nákupních manažerů a americkou nezaměstnaností za květen. Na pražské burze si o pozornost řekne zveřejněním hospodářských výsledků za letošní první čtvrtletí nápojářská skupina Kofola ČeskoSlovensko.

Ohlédnutí

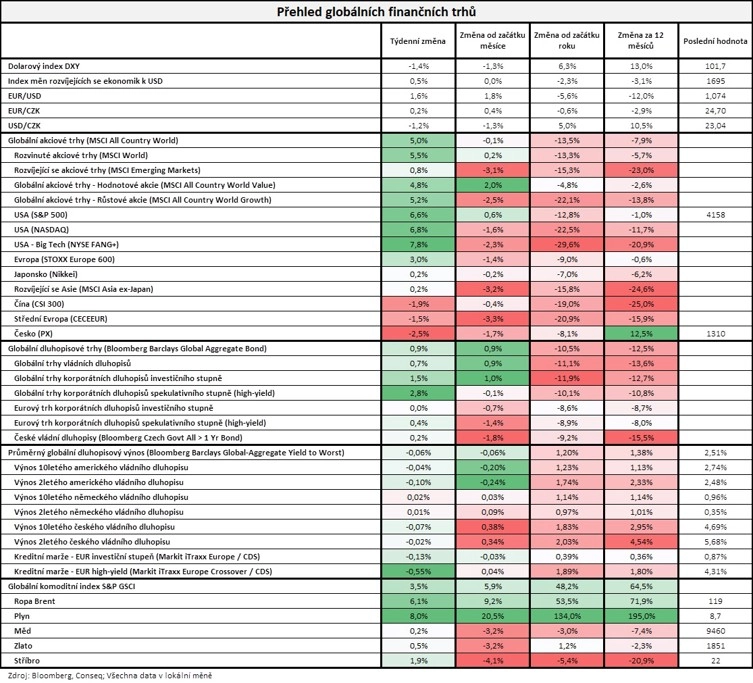

V USA si za celý týden index Dow připsal 6,24 %, širší S&P 500 stoupl o 6,58 % a index technologického trhu Nasdaq Composite zpevnil o 6,84 %. Indexy S&P 500 a Nasdaq Composite předtím utrpěly sedm týdenních poklesů za sebou, což bylo nejdelší období ztrát od roku 2001. Dow pak klesal osm týdnů, nejdéle od roku 1932. Panevropský index STOXX Europe 600 za týden stoupl o 2,98 %, britský FTSE 100 přidal 2,65 %, německý DAX zpevnil o 3,44 % a francouzský CAC 40 se zvýšil o 3,67 %. Akcie na pražské burze podle indexu PX za pět obchodních dní klesly o 2,48 %.

"Po sedmi týdnech nepřetržitých akciových výprodejů, což byla nejdelší série tohoto typu od globální finanční krize v roce 2008, obrátily akciové trhy v průběhu týdne směr vývoje a silně vzrostly. Nejširší globální akciový index MSCI All Country World si připsal 5 %. Přitom jsme nezaznamenali žádnou zásadní novou pozitivní kurzotvornou zprávu, a tudíž se zdá, že již pravděpodobně byly akciové trhy z krátkodobého hlediska silně přepropadané, a proto si zasloužily korekci pozitivním směrem. Od začátku roku jsou ale akcie stále hluboko ve ztrátě, MSCI All Country World konkrétně 13,5 %. V průběhu týdne se také dařilo dluhopisům. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond si připsal zisk 0,9 %. Průměrný globální dluhopisový výnos do doby splatnosti poklesl o 6 bazických bodů na 2,51 %. Nejvíce se přitom dařilo korporátním dluhopisům spekulativního stupně (high yield), jejichž globální index získal 2,8 %. Index českých vládních dluhopisů zaznamenal podprůměrný zisk 0,2 %. Dařilo se také komoditám, globální komoditní index S&P GSCI posílil o 3,5 %. Cena severomořské ropy Brent vzrostla o 6,1 % na 119 USD za barel," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly mimo jiné indexy podnikatelské nálady Ifo pro Německo, německý HDP, předběžné květnové indexy nákupních manažerů, ve Spojených státech údaje o prodejích domů, objednávky zboží dlouhodobé spotřeby, zpřesněný odhad vývoje HDP v prvním čtvrtletí nebo finální květnový index spotřebitelské důvěry Michiganské univerzity.

Americká ekonomika v prvním čtvrtletí klesla v přepočtu na celý rok podle zpřesněného odhadu o 1,5 %. Výsledek je o desetinu procentního bodu horší, než ukazoval první odhad statistiků zveřejněný před měsícem. Jde o první pokles amerického hrubého domácího produktu od roku 2020. Na největší ekonomiku světa na začátku letošního roku znovu dolehly dopady pandemie. Ekonomové se ale domnívají, že celkový stav americké ekonomiky zůstává dobrý, protože domácí poptávka vykazuje solidní odolnost a firmy pokračují v investicích.

"Uplynulý týden se obešel bez výraznějších nových impulzů. Zápis z posledního zasedání Fedu potvrdil očekávané utahování měnové politiky, a to jak růstem úrokových sazeb (pravděpodobně v krocích po 50 bazických bodech), tak postupným snižováním bilance. Situace na Ukrajině zůstává neměnná a prodlužování konfliktu není dobrou zprávou mimo jiné pro ekonomický vývoj v Evropě. Čína stále bojuje velmi striktně proti nemoci covid-19 a prodlužování uzávěr ohrožuje globální růst. Jakékoli zmínky o možném uvolnění restrikcí trh přijímá pozitivně, a naopak. Především absence negativních šoků a potenciální postupné uvolňování uzávěr v Číně spolu s technickým posunem znamenaly pro akcie kladný týden," napsal analytik z J&T Banky Milan Vaníček.

Týden do 27. května na amerických trzích

Týden do 27. května na evropských trzích

Týden do 27. května na pražské burze

Kvartální hospodářská čísla zveřejnily v zámoří společnosti Zoom Video Communications, Best Buy, Nordstrom, NVIDIA, Snowflake, Dollar General, Dollar Tree, Gap, Costco Wholesale, Dell Technologies, Workday nebo VMware, v západní Evropě mimo jiné Marks & Spencer Group a na pražské burze Colt CZ Group.

Zbrojařský holding Colt CZ Group vykázal za první letošní čtvrtletí tržby 3,55 miliardy korun. Jde o meziroční nárůst o 74,7 %, především díky zvýšení prodejů zbraní a konsolidaci výnosů akvírované firmy Colt. Čistý zisk dosáhl za první tři měsíce roku 544,73 milionu korun, nárůst ve srovnání se stejným obdobím v loňském roce tak činí 97,6 %. Provozní výsledek hospodaření za první tři měsíce roku 2022 dosáhl 749,30 milionu korun, byl tedy o 123,7 % vyšší než od ledna do března roku 2021, a zisk EBITDA (hospodářský výsledek před započtením úroků, daní a odpisů) vzrostl ve srovnání se stejným obdobím roku 2021 o 120 % na 955 milionů korun.

Z korporátních zpráv investory zaujala mimo jiné ta, že americký výrobce mikročipů Broadcom převezme za 61 miliard USD poskytovatele cloudových služeb VMware. Akvizice má posílit aktivity Broadcomu v oblasti podnikového softwaru. Jde o druhou největší akvizici v letošním roce. Převzetí se uskuteční formou výměny akcií a platby v hotovosti.

Výhled

"V nadcházejícím týdnu se budou investoři věnovat především makrodatům a pak technickému převážení indexů MSCI, které bude probíhat v úterý. Vedle toho bude trh sledovat nyní už 'tradiční' témata jako vývoj dění na Ukrajině a v Číně. Celkově zůstáváme obezřetní s tím, že makrodata mohou vnést více světla do ekonomického vývoje a odhadu výhledu měnové politiky. Se začátkem června začne Fed fakticky snižovat svou bilanci, což může na trh přinést tlak na některá aktiva. Nicméně tento krok trh vzhledem k včasné komunikaci Fedu očekává, a tudíž by již na něj měl být připraven," napsal Milan Vaníček.

Z makrodat vyjdou mimo jiné finální květnové indexy nákupních manažerů, v Evropě dále německá inflace, maloobchodní tržby a nezaměstnanost, inflace a maloobchodní tržby za eurozónu a ve Spojených státech květnová nezaměstnanost a s ní související údaje z trhu práce.

"Zpřesněný odhad vývoje českého HDP za první čtvrtletí podle nás potvrdí růst ekonomiky o 0,7 % mezikvartálně a 4,6 % meziročně, nově však nabídne i jeho strukturu. V eurozóně budou zveřejněna poslední důležitá makrodata před nadcházejícím zasedáním ECB 9. června. Očekáváme, že inflace v eurozóně v květnu dosáhla nového rekordu, přičemž ekonomická důvěra se lehce zhoršila. Data ze zámoří by měla celkově stále indikovat dobrou kondici tamní ekonomiky a podpořit trend zpřísňování měnové politiky. Trhy budou sledovat také závěry plánovaného zasedání Evropské rady, na kterém se bude mimo jiné probírat i šestý balíček sankcí, který cílí na postupné odstřižení EU od ruské ropy," poznamenal ekonom Jaromír Gec z Komerční banky.

"Květnové propady amerických akcií byly napraveny za jediný týden a rally by mohla pokračovat až k hladině 4 300 bodů indexu S&P 500. Volatilita je ale stále vysoká a na vyšších cenách mohou čekat na realizaci přednastavené prodejní pokyny těch, kdo vsadili na 'úlevnou' rally v rámci dlouhodobějšího sestupného trendu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Výsledková sezóna za první čtvrtletí se ve Spojených státech chýlí ke konci. Zprávy o hospodaření už zveřejnilo 488 společností z indexu S&P 500. Podle dat společnosti Refinitiv jich 77 % překonalo očekávání analytiků. V nadcházejícím týdnu hospodářské výsledky zveřejní ve Spojených státech mimo jiné HP, Salesforce, Hewlett Packard Enterprise, GameStop, Hormel Foods nebo Broadcom. V západní Evropě na trh hospodářská čísla pošle mimo jiné firma Rémy Cointreau a na pražské burze skupina Kofola ČeskoSlovensko.

Podle analytika Bohumila Trampoty z Komerční banky výsledky Kofoly za první čtvrtletí v meziročním srovnání slušně vzrostly. Je to dáno zejména lockdownem kvůli pandemii covidu-19 ve stejném kvartálu loňského roku. "Hospodaření Kofoly ovlivňuje sezónnost. I když nebyl letošní první kvartál ovlivněn žádnými omezeními, je první čtvrtletí z hlediska sezónnosti nejslabší. Předpokládáme také potvrzení celoročních cílů (zisk EBITDA 1,08-1,20 miliardy korun)," napsal. Kofola podle něj vykáže nárůst tržeb skoro o třetinu na 1,5 miliardy korun a navýšení zisku EBITDA o 15,5 % na 105,2 milionu korun. Na rovině čistého zisku/ztráty podle Trampoty vykáže Kofola záporný výsledek 102,6 milionu korun po loňské ztrátě 107,7 milionu korun.

Také Milan Vaníček z J&T Banky čeká meziročně zlepšení výsledků Kofoly díky absenci opatření proti pandemii v letošním roce a potvrzení výhledu na úrovni provozního zisku EBITDA na úrovni 1,08-1,20 miliardy korun.

Analytik Petr Bártek z České spořitelny očekává od Kofoly nárůst tržeb o asi 31 % na 1,52 miliardy Kč, nárůst zisku EBITDA o 8,8 % na 99,1 milionu Kč a čistou ztrátu 115,9 milionu Kč po ztrátě 101,7 milionu Kč v loňském prvním čtvrtletí. "Očekáváme stabilizaci tržních podílů v československém segmentu a pokračující růst podílu ve Slovinsku a v Chorvatsku. Tento pozitivní vývoj může ale zastiňovat stále vysoké zadlužení a rostoucí úrokové náklady. Zadlužení očekáváme na úrovni 3,2násobku čistého dluhu k upravenému zisku EBITDA (proti 4,1násobku v loňském prvním čtvrtletí). Očekáváme také potvrzení dividendové politiky na výplatu meziročně zhruba stabilní dividendy 13,50 Kč na akcii v závislosti na výsledku sezónně nejsilnější letní sezóny v třetím kvartálu," uvedl.

Na pražské burze se bude v pondělí obchodovat s akciemi Philip Morris ČR naposledy s nárokem na dividendu 1 310 Kč na akcii (7,4% hrubý výnos) a v úterý se bude obchodovat s akciemi Colt CZ Group naposledy s právem na dividendu 25 Kč na akcii (4% hrubý výnos).

Makroekonomický kalendář

V pondělí dopoledne zveřejní Německo index dovozních cen a Evropská komise přidá sérii indexů důvěry pro eurozónu. Německo pak ještě odpoledne zveřejní inflační data. Trhy ve Spojených státech zůstanou na Den obětí války zavřené.

V noci na úterý zveřejní Japonsko zprávy z trhu práce a maloobchodu nebo údaje o zahájené výstavbě a vydaných stavebních povoleních a Čína přidá oficiální indexy nákupních manažerů za květen. Dopoledne Česko odtajní zprávu o HDP, Německo údaje o nezaměstnanosti a Eurostat předběžnou zprávu o květnové inflaci v eurozóně. Ve Spojených státech se investoři odpoledne zaměří na indexy cen domů FHFA a S&P/Case-Shiller, index nákupních manažerů chicagského Fedu, index průmyslové aktivity dallaského Fedu a index spotřebitelské důvěry od Conference Board.

Středa bude ve světě dnem finálních květnových indexů nákupních manažerů ve zpracovatelském sektoru. Austrálie navíc přidá zprávu o HDP, ČR bilanci rozpočtu, Spojené království index cen rezidenčních nemovitostí od Nationwide a Eurostat zveřejní zprávu o situaci na trhu práce eurozóny za duben. Ve Spojených státech odpoledne dojde vedle PMI od společnosti S&P Global a ISM také na data o výdajích ve stavebnictví či statistiku z trhu práce JOLTS.

Ve čtvrtek dopoledne vyjde index výrobních cen v eurozóně a ve Spojených státech budou investoři zvažovat pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti, statistiku změny počtu pracovních míst v soukromém sektoru od ADP nebo údaje o produktivitě práce a továrních zakázkách. Trhy v Británii zůstanou kvůli svátku zavřené.

V pátek zůstanou zavřené burzy v Číně, Hongkongu, na Tchaj-wanu, v Thajsku a v Británii. Na poli dat budou investoři ve světě věnovat pozornost finálním květnovým indexům nákupních manažerů v sektoru služeb a kompozitním PMI, v Německu ještě obchodní bilanci, v eurozóně maloobchodním tržbám a ve Spojených státech vedle PMI také kompletní sadě dat z trhu práce za květen.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Zpřesněný odhad vývoje českého HDP za 1Q2022 podle nás potvrdí růst ekonomiky o 0,7 % mezikvartálně a 4,6 % meziročně. Spotřeba domácností by měla po poklesu ve 4Q2021 mírně ožít, průmyslová výroba přitom na začátku roku těžila z odeznívání problémů v dodavatelských řetězcích. Růst HDP pravděpodobně podpořily také investice. Od 2Q2022 však očekáváme, že ekonomika pocítí mnohem větší dopad války na Ukrajině. V důsledku toho předpokládáme růst HDP v letošním roce pouze o 1,8 % a zrychlení na 2,8 % až v příštím roce.

- Inflace v eurozóně v květnu opět přepíše dosavadní rekord. V meziročním vyjádření podle nás vystoupala na 7,9 % (po 7,5 % v dubnu) přičemž vrcholu by mohla dosáhnout v září nad 8 %. Jádrová inflace v květnu pravděpodobně setrvala na 3,5 %. Spolu s ekonomickou důvěrou, u které očekáváme mírné zhoršení, půjde o poslední důležité údaje před příštím zasedáním ECB 9. června. V pondělí a úterý také zasedá Evropská rada, která bude jednat o sankcích vůči Rusku (ropném embargu) a o projektu REPowerEU.

- Silný trh práce podpoří další růst sazeb v USA. Obavy ze zpomalení americké ekonomiky v poslední době sice přispívají k volatilitě na trzích, statistiky ale stále indikují nejen odolnost spotřeby a výrobního sektoru, ale i trhu práce. Nejinak by tomu mělo být u dat z přelomu května a června. Počet vytvořených pracovních míst v nezemědělském sektoru podle nás v květnu výrazně překročil 400 tisíc, zároveň došlo i k lehkému poklesu míry nezaměstnanosti a solidnímu růstu mezd. V kombinaci s inflací výrazně nad cílem tak podle nás Fed bude pokračovat se zvyšováním úrokových sazeb. Aktuálně očekáváme růst sazeb o 50 bazických bodů v červnu a červenci následovaný sérií standardních zvýšení o 25 bodů do ledna 2023, kdy by základní sazba měla dosáhnout konečných 2,75-3,00 %.

Aktualita pro rok 2026