Tento manažer strčil v posledních 15 letech se svým fondem konkurenci do kapsy. Tyto růstové akcie podle něj obstojí v každém prostředí

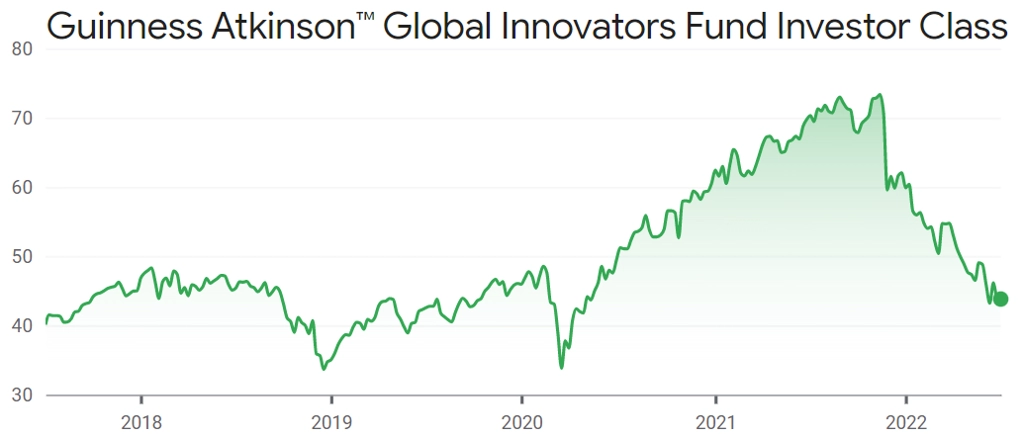

Guinness Atkinson Global Innovators Fund v uplynulých 15 letech překonal svou výkonností 99 % konkurence, za poslední dekádu pak byl lepší než 96 % srovnatelných fondů. Letos má za sebou prudké propady, jeho portfoliomanažer Ian Mortimer se nicméně dlouhodobě soustředí na vysoce kvalitní tituly a aktuálně ve velkém sází na čtyři akcie, které podle něj mají sílu obstát prakticky bez ohledu na vývoj ekonomiky.

Podle Mortimera přijdou pro kvalitní růstové tituly lepší časy, byť euforická nálada z posledních let se opakovat již nebude. "Některé segmenty trhu byly z pohledu ocenění opravdu extrémně přepálené, to je jasné. Věřím ale, že několik příštích kvartálů ukáže, které společnosti jsou a budou schopné dlouhodobě zvyšovat zisky. A to budou (staro)noví vítězové i na burze," říká.

Do portfolia Guinness Atkinson Global Innovators Fund je zařazeno třicet titulů se stejnou váhou. Síto je tedy poměrně husté a projdou jím jen společnosti, kterým Mortimer na základě podrobné analýzy opravdu věří. Zajímají ho firmy, které rostou rychleji než konkurence, ale udržitelným způsobem. "Ne každá inovativní a rychle rostoucí firma je dobrou investicí," zdůrazňuje.

zdroj: Google Finance

Inovativnost se podle něj zejména soustředí do oblastí, jako jsou pokročilá zdravotní péče, umělá inteligence, velká data, čistá energetika a udržitelnost, cloud, internet věcí a mobilní technologie, služby a produkty pro mladou spotřebitelskou generaci, platby a fintech, robotizace a automatizace a také internet/média/zábava.

Mnohé tituly z těchto odvětví byly (a některé stále jsou) extrémně nadhodnocené. Mortimer proto při výběru zajímavých akcií sleduje ukazatele jako valuace, návratnost kapitálu, zdravost rozvahy a ziskovost, nikoli pouze slibný vývoj tržeb. "Je v pořádku si připlatit za budoucí růst, ale nesmí se přeplácet. Výhled růstu se totiž samozřejmě nemusí naplnit. A pak je o to bolestivější sčítat přepálené ceny, které jste za tento nenaplněný příslib zaplatili," podotýká Mortimer. Následující čtyři akcie má v portfoliu s tím, že po důkladné analýze věří v jejich další dlouhodobý růst.

1. KLA

Výrobce polovodičů s významným tržním podílem. Čtvrtinu tržeb firma generuje z doplňkových služeb, což přispívá k solidní tvorbě cash flow.

zdroj: Google Finance

2. Amphenol

Výrobce elektronických a optických konektorů působí v oblasti, ve které to má nová konkurence velice složité. Poptávku po produktech společnosti by měl žit rozvoj elektromobility, autonomního řízení, 5G sítí a tak dále.

zdroj: Google Finance

3. NVIDIA

Výrobce čipů s expozicí na významné růstové oblasti v čele s umělou inteligencí, herním průmyslem, 5G sítěmi nebo třeba těžbou kryptoměn či automatickým zpracováním mluvené řeči.

zdroj: Google Finance

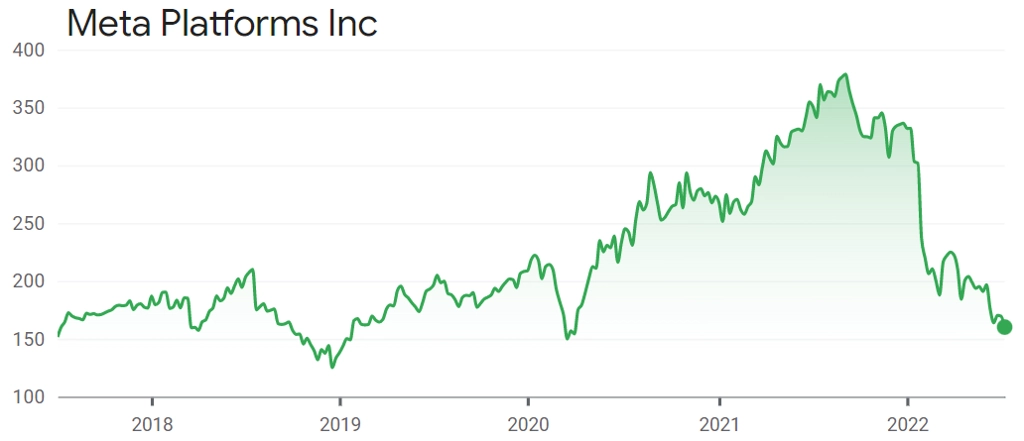

4. Meta Platforms

Mortimer firmu doporučuje vnímat jako aktuálně podhodnocenou dojnou krávu, pokud jde o cash flow, nikoli jako expozici vůči postupně vznikajícímu virtuálnímu světu označovanému jako metaverse. Vlastně tedy podle něj ani tak nejde o růstový titul, příležitosti spojené s dalším vývojem internetu jsou ale při současné ceně extrémně levné. Společnost generuje velké množství hotovosti a pracuje s vysokou marží.

zdroj: Google Finance

Zdroj: Guinness Atkinson Funds, Insider

Aktualita pro rok 2026

Aktuality