Americké akcie: Mají býci naději na další zisky?

Čtyři denní ztráty a jen jedno posílení, i tak může vypadat růstový týden na Wall Street. Index S&P 500 tímto méně tradičním stylem vstoupil do srpnového obchodování, které historicky neslibuje kdovíjakou rally.

Index S&P 500 za týden vzrostl o 0,36 %, a zapsal tak již třetí zelenou týdenní svíčku. Výrazná rally se ale tentokrát nekonala, s výjimkou silně růstové středy se index držel v mírném záporu. Index se ve středu posunul až k horní linii pásma 4 070 až 4 170, ve kterém se obchodoval na přelomu května a června. Tím narazil na silnou rezistenci. Její případné přesvědčivé prolomení a opakované uzavření nad 4 200 by signalizovaly, že index může mít sílu atakovat další hladinu odporu okolo 4 300. Tu ještě zesiluje 200denní klouzavý průměr. K takovým úrovním má ale trh stále poměrně daleko.

V týdnu se dozvíme, jak se vyvíjí americká inflace. Tu ale na pozici největší hrozby pro trhy v posledních týdnech vystřídala možná recese. Ekonomika USA již dvě čtvrtletí za sebou klesla, trh práce je ale silný a ani další sledované indikátory zatím nepotvrzují, že by byla země v recesi. Pro akciový trh to přitom z historického hlediska vůbec není nepodstatné, protože po vrcholech cen akcií bylo oživení v době recese významně pomalejší než v obdobích, kdy po sesunu cen akcií z dlouhodobého vrcholu recese nenastala.

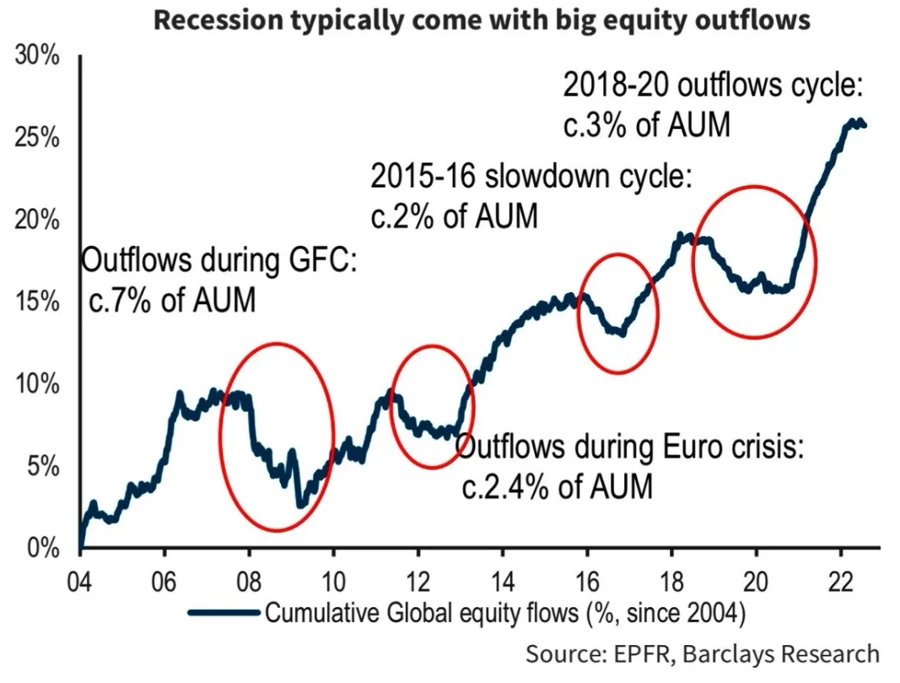

Během recesí navíc dochází ke zřetelnému odlivu peněz z akciového trhu. To (zatím) v současnosti nevidíme, odhadovat ale předem vrchol v tocích peněz je hodně ošidné.

Růst cen amerických akcií se zatím zarazil o rezistenci na úrovni červnových maxim. Zmínek o novém býčím trendu ale od té doby výrazně přibylo. Investovat podle toho samozřejmě není radno.

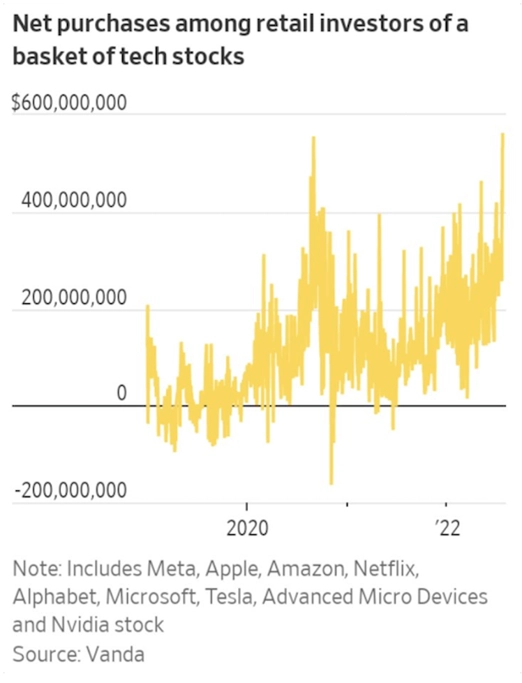

Takzvané "hloupé peníze", tedy drobní investoři, v posledních týdnech stále více věří v pokračování růstu cen akcií. Těmto dumb money se zkušení burziáni občas tak trochu vysmívají, ale není výjimkou, že ti "hloupí" mají pravdu. Alespoň po nějakou dobu. V obdobích, kdy se trh pohybuje v určitém pásmu a je na jeho horní hraně (jako nyní), je optimismus drobných investorů zpravidla chápán spíše jako varovné znamení. Možná již tento týden ukáže, jak to bude tentokrát.

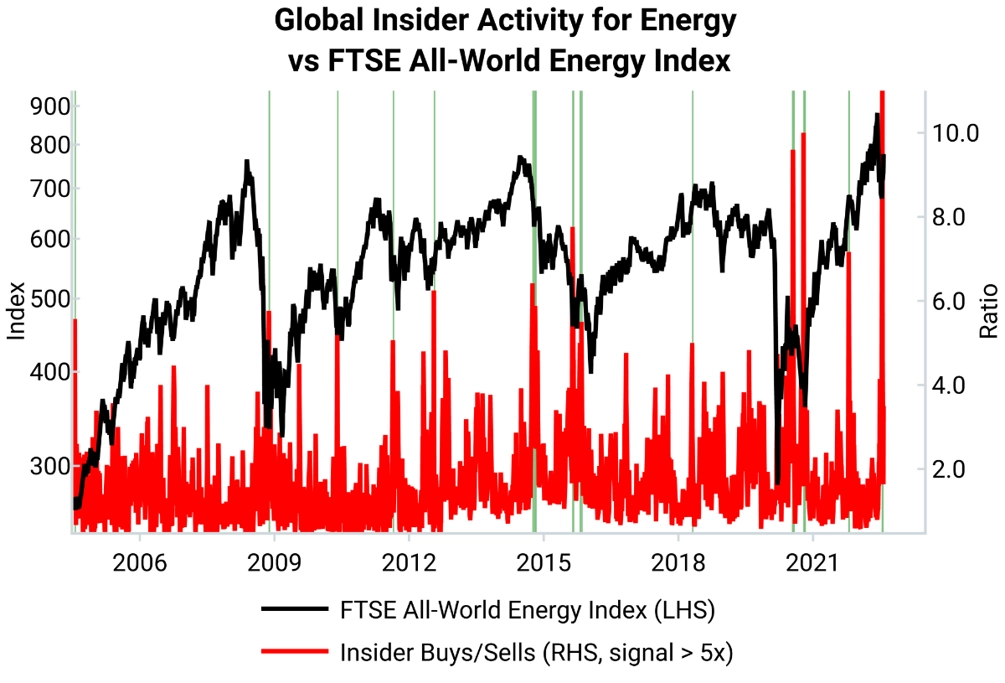

Investoři se také mohou inspirovat tím, co dělají insideři, tedy lidé z vedení samotných veřejně obchodovaných korporací. Ti po rychlé korekci cen akcií energetických společností začali opět ve velkém nakupovat cenné papíry vlastních firem. Může se tento sektor vrátit na výsluní, na němž se vyhříval až do konce jara?

Energetický sektor v posledních zhruba dvou měsících odevzdal velkou část zisků z předchozího roku (i proto podle všeho zvýšený nákupní zájem insiderů), a to do značné míry v prospěch technologických titulů. Jejich renesance je tažena mimo jiné i narůstajícími nákupy akcií největších firem.

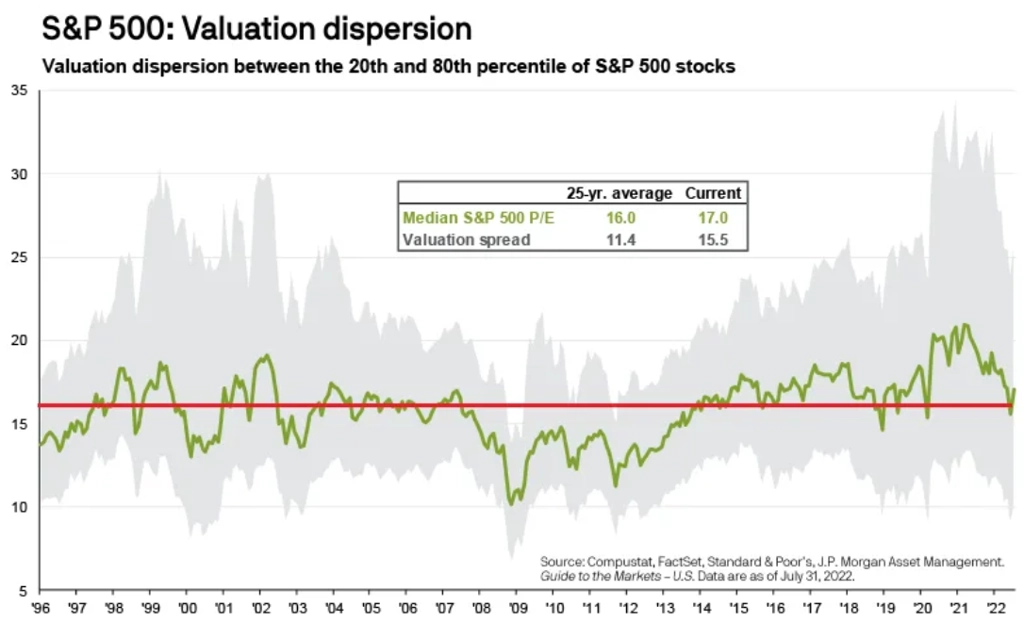

Pro tradery je asi lepším vodítkem technická analýza, tedy samotná cena, pro investory s dlouhodobým horizontem je ale důležitější ocenění. Valuace amerického trhu na základě P/E, tedy cen akcií v poměru k ziskům, se během medvědího trendu vrátily zhruba na dlouhodobý průměr. Je ale potřeba zdůraznit, že rozdíly v ocenění mezi "drahými" a "levnými" tituly jsou nadále výrazně nadprůměrné.

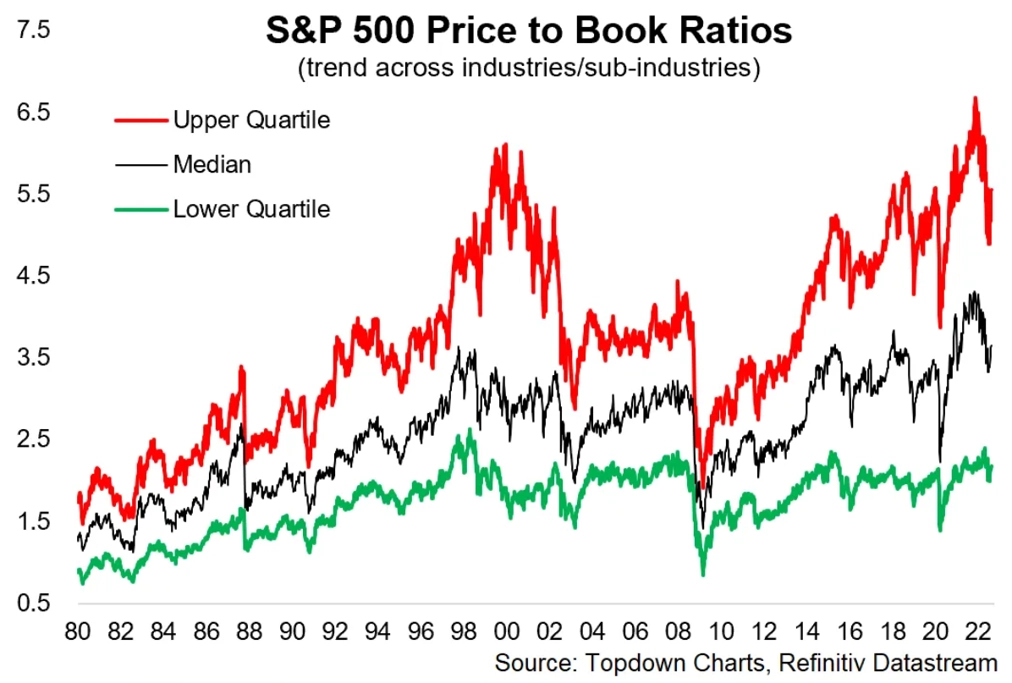

Obdobný obrázek nabízí i pohled na ocenění podle P/B, tedy cen akcií v poměru k účetní hodnotě firem. "Drahé" akcie zlevnily výrazněji než ty "levné", ale rozdíl je stále obrovský.

Zdroj: TOPDOWN CHARTS, JPMorgan, Bloomberg, Barclays, SentimenTrader, Ned Davis Research, @VrntPerception, WSJ

Aktualita pro rok 2026

Aktuality