Střípky z americké burzy: Ocenění, sezónnost nebo dolarový žolík jako slova do akciové pranice

Americký akciový trh je nadále v medvědím trendu a v uplynulých čtyřech týdnech se vrátil do relativní blízkosti letošních minim. Jsou nyní na tahu opět býci?

Subramanian (Bank of America): Ocenění amerických akcií by mělo být při současné inflaci a výnosech bondů nižší

Část investorů hledí s podezřením na aktuální valuace akcií, protože nevěří dosavadnímu převažujícímu názoru Wall Street, že zisky amerických firem dále (mírně) porostou. Savita Subramanian z Bank of America si dokonce myslí, že nynější ocenění akcií, které je zhruba na úrovni průměru z let 2010-2019 (před pandemií), je i tak příliš vysoké. Při inflaci nad 8 % a rostoucích výnosech dluhopisů by podle ní mělo být P/E amerického akciového trhu nižší než v býčí dekádě po finanční krizi.

Minimálně krátkodobou rally naopak vyhlíží Lori Calvasina z RBC Capital Markets. Trh je podle ní již přeprodaný. S tím souhlasí také John Stoltzfus ze společnosti Oppenheimer, který na rozdíl od Subramanian věří, že kupce budou lákat nižší valuační ukazatele.

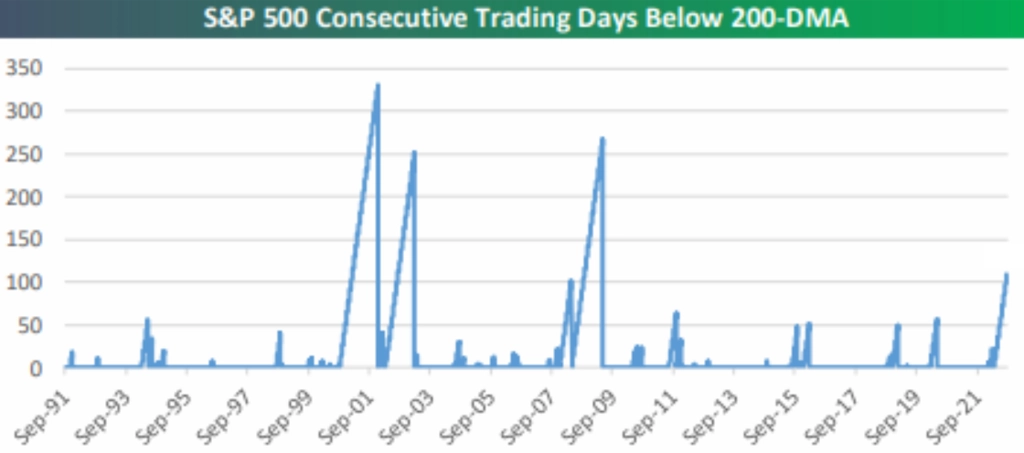

Index S&P 500 je již 112 dnů pod svým 200denním průměrem, tedy pod hladinou, pod kterou se podle technických analytiků "nic dobrého pro akcie neděje"

Sheets (Morgan Stanley): Investoři již (opět) mají alternativu k akciím

Dlouhá léta se říkalo (a vlastně opravdu platilo), že investoři neměli smysluplně výnosnou alternativu k sázkám na akcie. Výnosy dluhopisů byly minimální a hotovosti ve finančním systému rychle přibývalo. To se podle Andrewa Sheetse z Morgan Stanley změnilo, protože investoři mohou nakupovat již výnosově poměrně zajímavá a z hlediska volatility výrazně klidnější aktiva v čele s hotovostí a krátkodobými pevně úročenými cennými papíry.

Dolaru i dluhopisům svědčí přísnější měnová politika Fedu. Centrální banka přitom zatím neplánuje polevit v utahování finančních podmínek v americké ekonomice. A podle Timothyho Horana z Chilton Trust, který dříve jako ekonom pracoval přímo ve Fedu, si to ani nemůže dovolit, vysoká míra inflace jí to zkrátka zatím neumožňuje. Obdobný výhled postoje centrální banky má i Kathy Bostjancic ze společnosti Oxford Economics.

Rally bude, ale kdy?

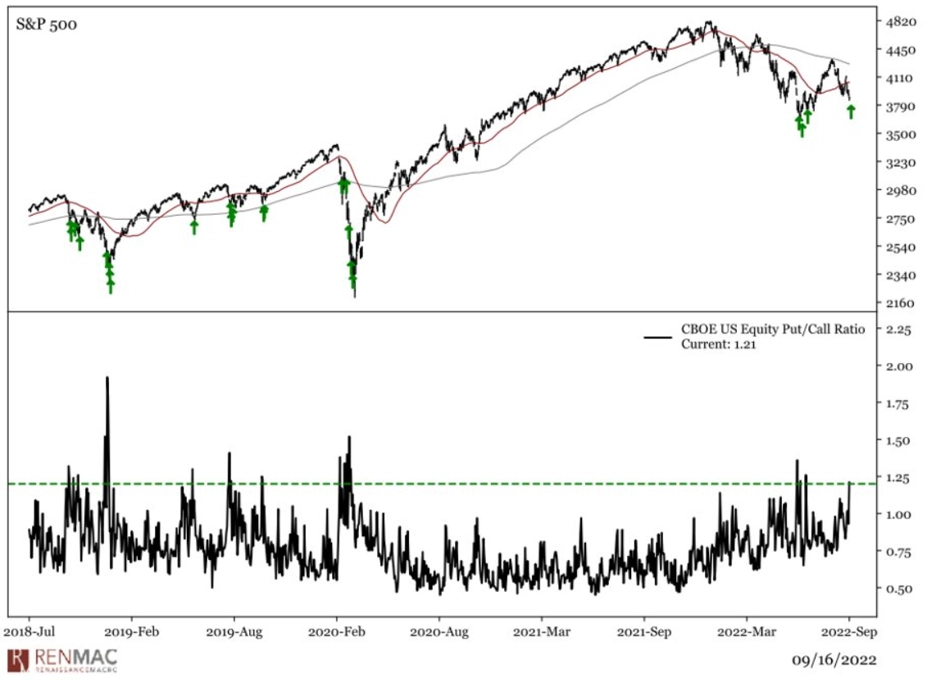

Nutnost dalšího zpřísňování měnové politiky v USA zmiňuje ve svém čerstvém komentáři i Joshua Brown ze společnosti Ritholtz Wealth Management. Je ale pro nejbližší týdny jednoznačně na straně býků. Jako důvody uvádí relativně klidný vývoj indexu volatility VIX i v těch zářijových dnech, kdy ceny akcií prudce klesly. Míra obav na trhu podle něj není ani srovnatelná s první polovinou června, kdy šel akciový trh od porážky k porážce. Poměr put a call opcí se ale již úrovni ze začátku léta blíží.

S&P 500 a poměr put a call opcí

Stephen Sutmeier z Bank of America nicméně připomíná extrémně nepříznivou sezónnost, kdy akciový trh ve druhé polovině září a na začátku října historicky vykazuje nejhorší výsledky. Podle něj tak ještě americké akcie čeká několik drsných dnů, které ale zároveň připraví o to lepší půdu pro následný odraz cen akcií výše (poslední měsíce roku jsou naopak pro akcie v USA dlouhodobě velice příznivé).

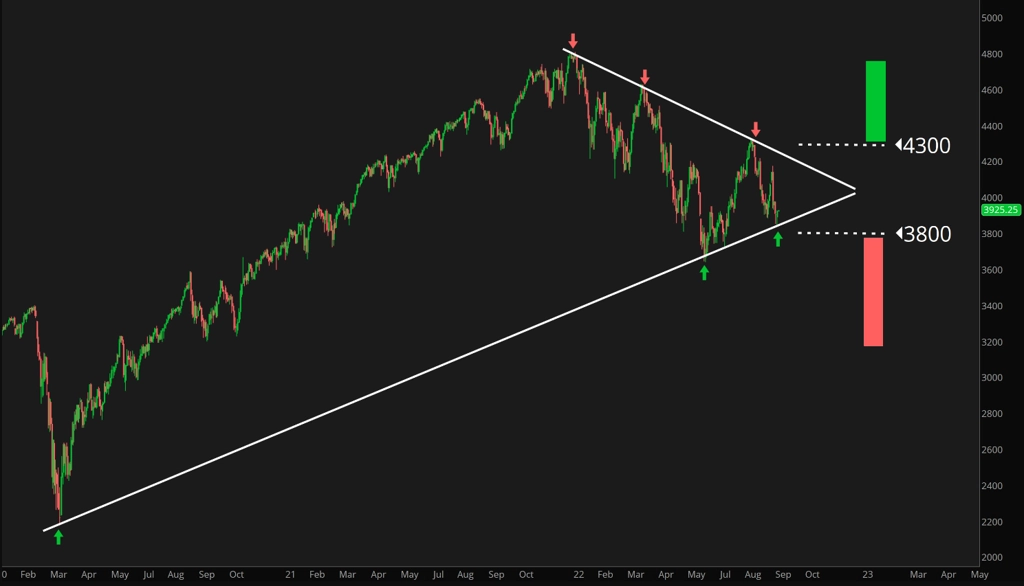

Index S&P 500 je v trojúhelníkové formaci, ze které se bude muset v dohledné době vymanit

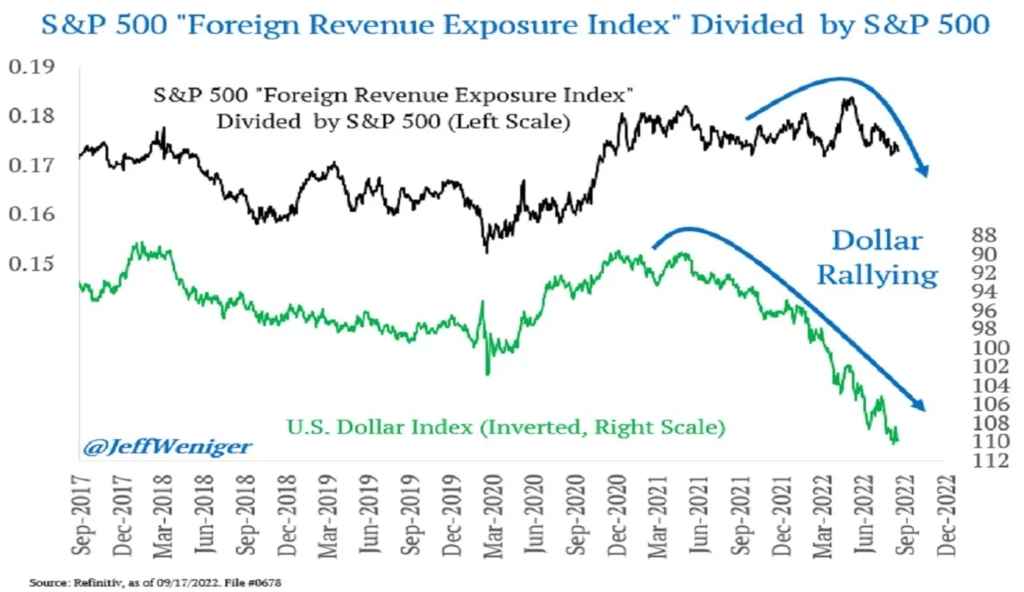

Dolar je stále silný

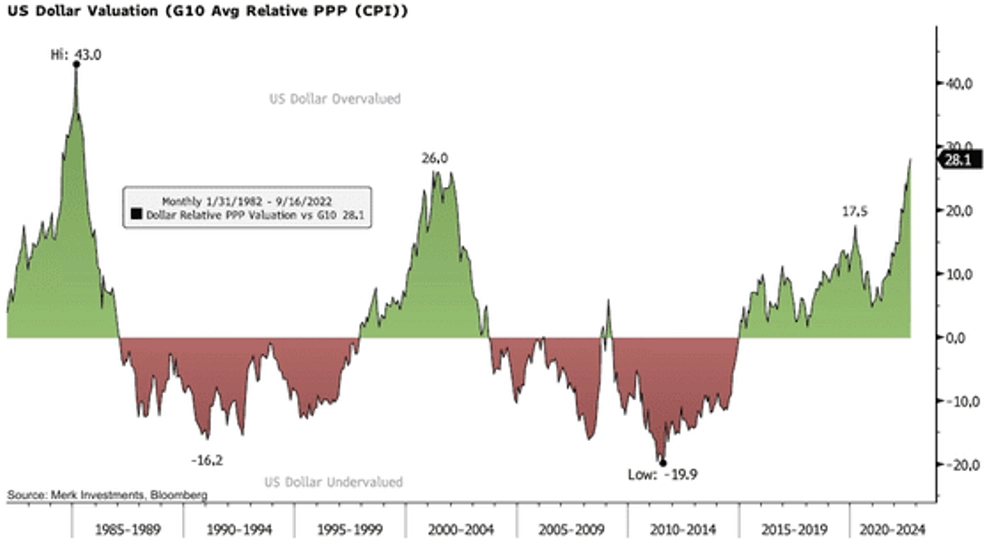

Byla řeč o hotovosti, kterou se mezi americkými stratégy zpravidla míní jejich domácí měna, tedy dolar. Ten se drží blízko mnohaletých maxim a vůči koši měn zemí G10 je již výrazně nadhodnocený.

Americký dolar je vůči měnám G10 podle parity kupní síly výrazně nadhodnocený

Pro velké americké firmy s výraznou expozicí na zahraniční trhy je silný dolar problém. A je to cítit i na akciovém trhu, kde oproti průměru zaostávají právě společnosti s velkou expozicí vůči neamerickým trhům.

Silný dolar je pro velké americké firmy s výraznou expozicí na zahraniční trhy problém, je to cítit i na akciovém trhu

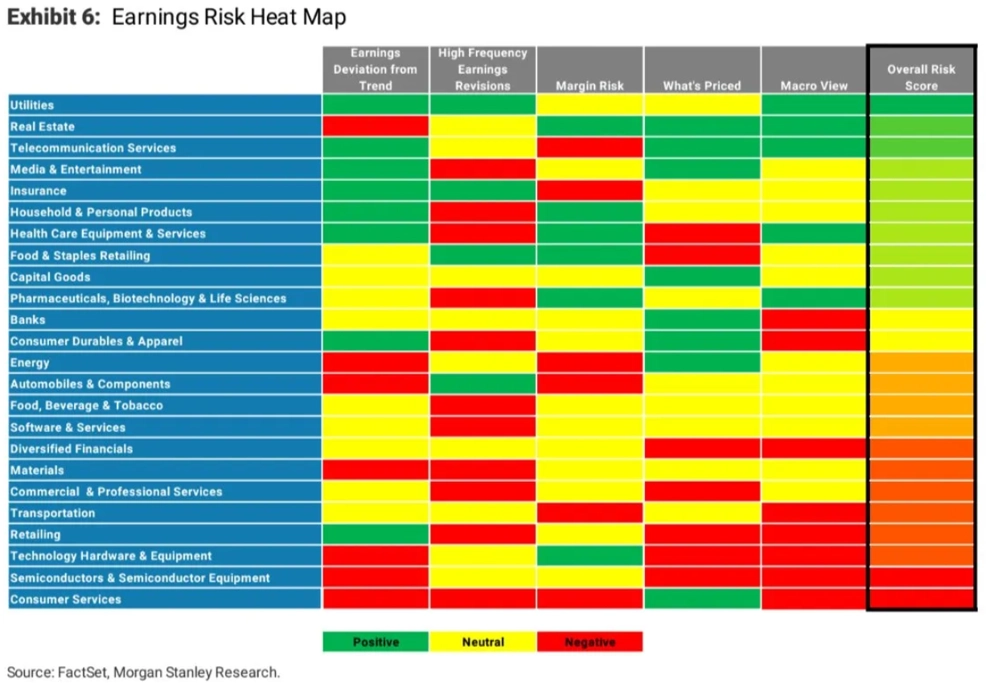

Michael Wilson z Morgan Stanley zanalyzoval společnosti z indexu S&P 500 a zjistil, jak citlivá jsou jednotlivá odvětví na různé vlivy, jež se silou americké měny samozřejmě souvisejí. Wilson je jeden z největších pesimistů na Wall Street, i tak ale z jeho přehledu některé sektory vycházejí celkem se ctí. Uvidíme, jaká bude realita.

Riziko pro zisky firem podle jednotlivých sektorů

Zdroj: CNBC, Morgan Stanley, Oppenheimer, Bank of America

Aktualita pro rok 2026

Aktuality