Americké akcie: Letošní minima naplno ve hře, varování z Nasdaqu a dluhopisový saigon

Start výsledkové sezóny prozatím nedokázal investory příliš navnadit k významnějším nákupním objednávkám na americkém akciovém trhu. Ve velkém ztrácejí nadále také americké dluhopisy. Z čeho mají býci čerpat naději?

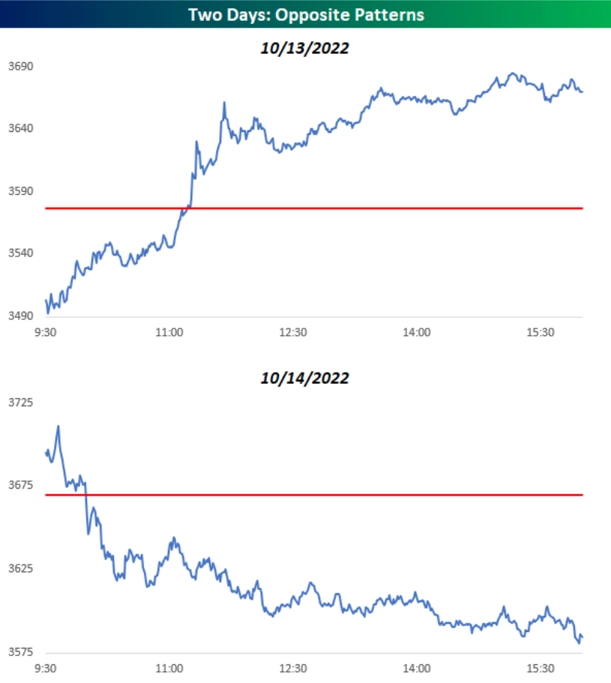

Uplynulý týden opravdu nenudil. Index S&P 500 uzavřel čtyři z pěti obchodních dnů ve ztrátě, ve čtvrtek ale z poklesu o dvě procenta prudce otočil a získal přes dvě a půl procenta (obrat z 3 491 na 3 685). Široká rozpětí cen měly i další dny v týdnu. Celkově index za týden odepsal 1,55 %, otestoval předchozí minima a na intradenní bázi je výrazně prolomil. Při stávajících denních rozpětích kurzu by index mohl brzy testovat support na 3 400, kde byla maxima v době před pandemií covidu-19. Tato hladina je vzdálena zhruba čtyři procenta. Na opačné straně je nejbližší důležitá rezistence na 3 900.

Čtvrtek a pátek byly jako nebe a dudy.

Poprvé od března 2020 index S&P 500 ve dvou obchodních dnech po sobě předvedl zhoupnutí alespoň o procento oběma směry.

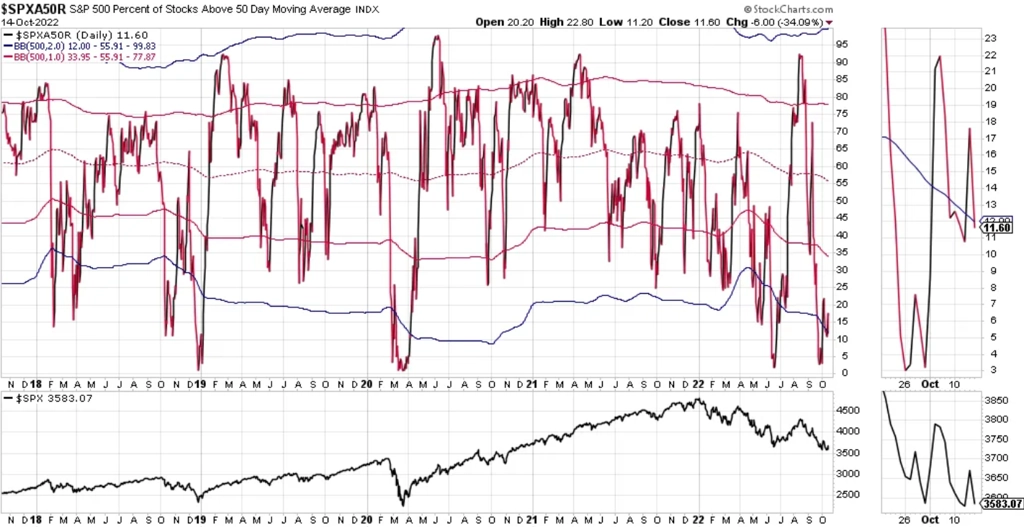

Nad 50denním klouzavým průměrem se obchoduje minimum titulů z hlavního amerického akciového indexu.

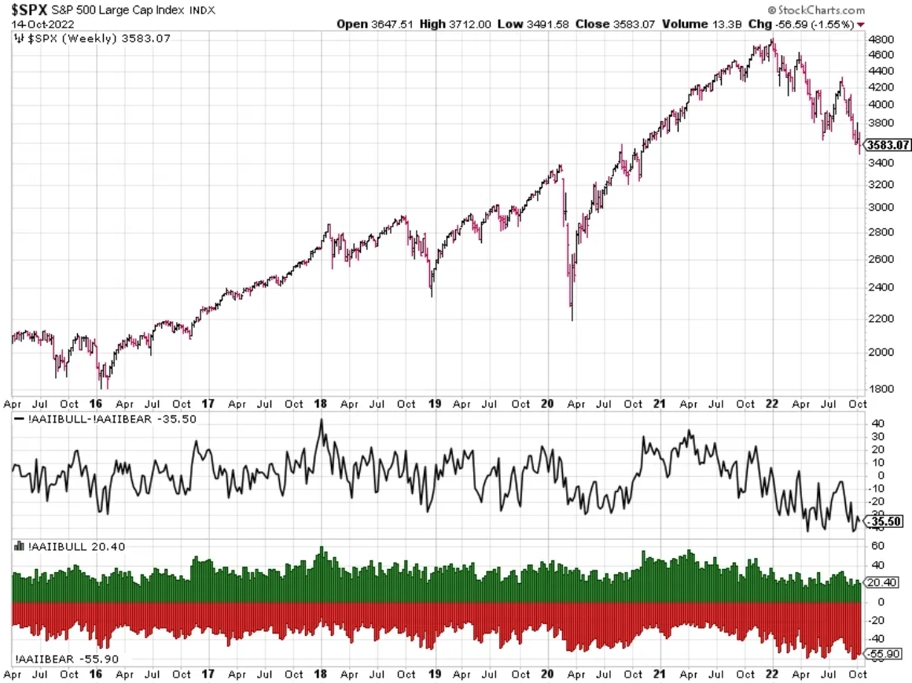

A pesimismus je mezi americkými individuálními investory nadále převažujícím postojem k akciovému trhu.

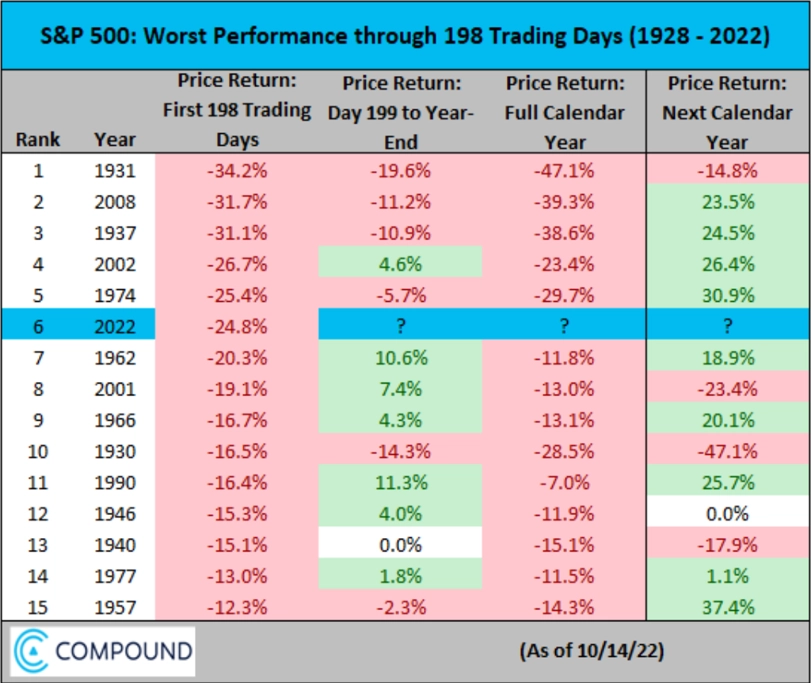

Od začátku roku mají za sebou akcie 198 obchodních dnů. Ve stejné fázi kalendářního roku na tom americké akcie byly hůře jen v letech 1931 (Velká deprese), 2008 (Velká recese), 1937 (recese), 2002 (splaskávání technologické bubliny) a 1974 (vysoká inflace a recese). Vybraná společnost.

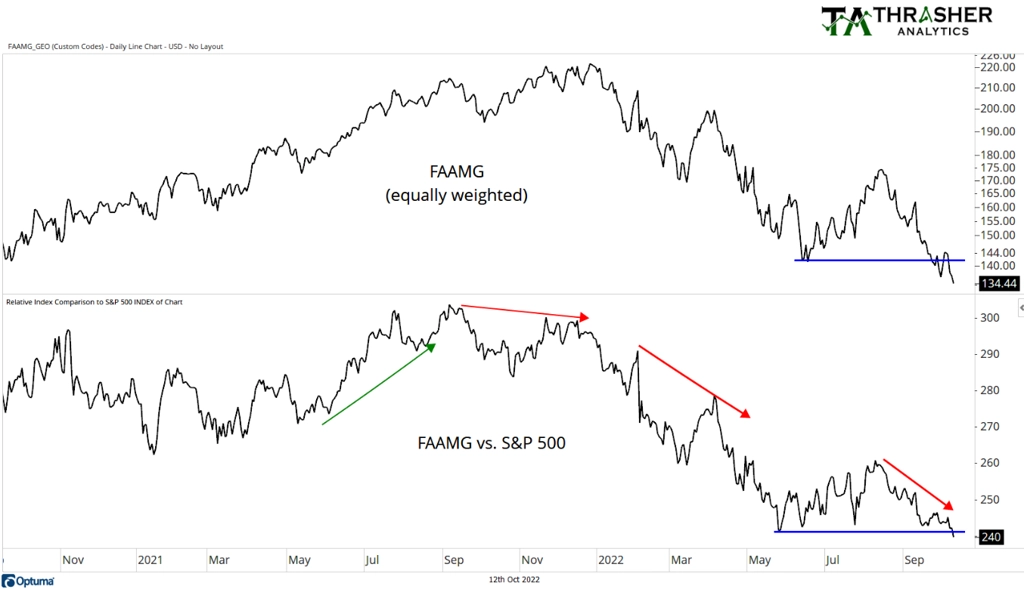

Trh se prozatím nemůže opřít o hvězdy předchozích let, tedy Apple, Amazon, Alphabet a spol.

Není divu. V rámci indexu největších technologických titulů na burze Nasdaq je jen minimum akcií nad 50denním klouzavým průměrem. Sestupný trend je velice silný a široce založený.

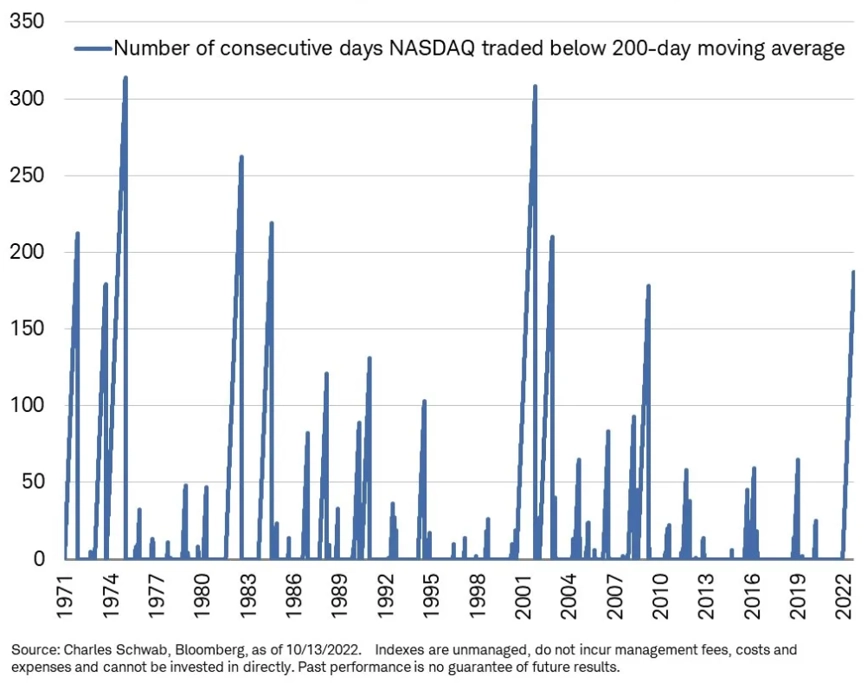

Širší Nasdaq Composite se pak pohybuje dokonce pod 200dením průměrem nejdéle od finanční krize.

A právě technologicky zaměřený index (na rozdíl třeba od S&P 500) již viditelně prorazil linii podpory dlouhodobého růstového trendu. To je varování pro celý trh, byť čáry do grafů lze samozřejmě zakreslit i tak, že to ještě "takové drama" být nemusí.

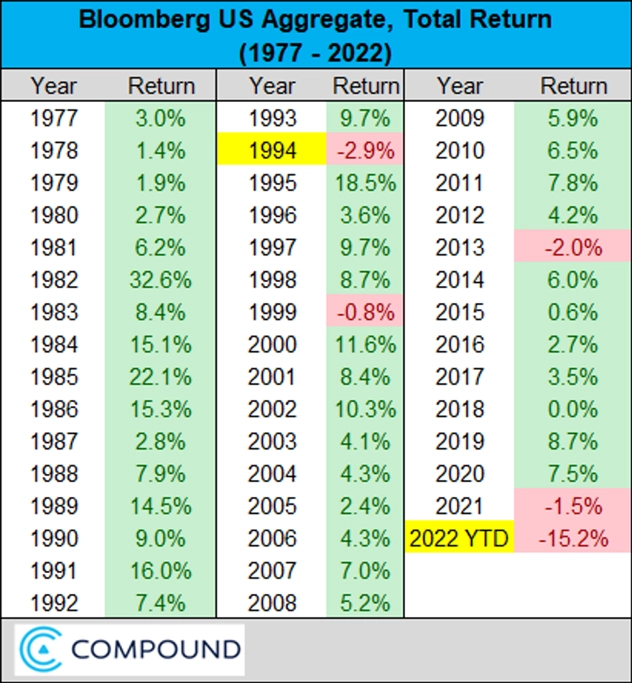

Silné výprodeje, a to dokonce historicky drsné, mají za sebou letos ale vedle akcií i vládní bondy USA. Tak špatný rok nepamatují minimálně od 70. let, kdy byl založen v tabulce uvedený benchmark.

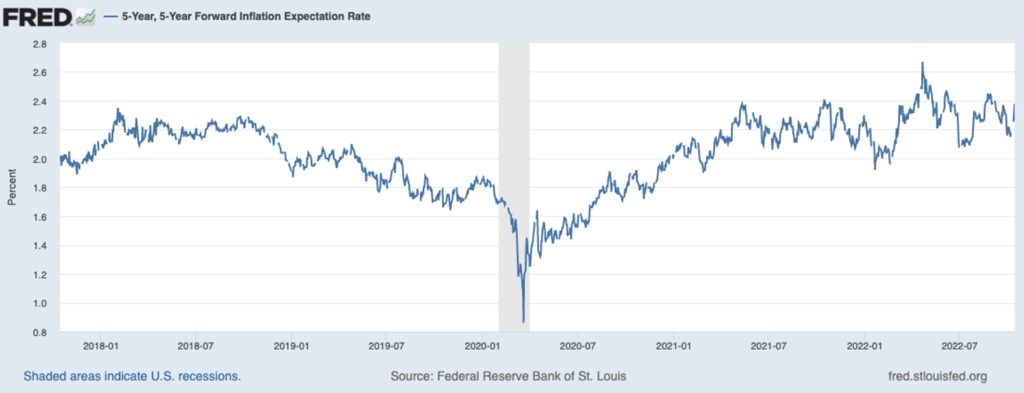

Slabá výkonnost dluhopisů souvisí s růstem jejich výnosů, který je reakcí na vývoj sazeb Fedu. Centrální banka se snaží zchladit nejvyšší inflaci za čtyřicet let. Dlouhodobá inflační očekávání sice mají svůj vrchol za sebou, jsou ale nadále zvýšená.

Přísnější měnová politika Fedu má podle většiny analytiků potenciál spustit v USA recesi. Za jeden z jejích prediktorů bývá považována inverze výnosové křivky vládních dluhopisů Spojených států. Spread mezi výnosy dvouletých a desetiletých bondů je nejvíce záporný od začátku 80. let.

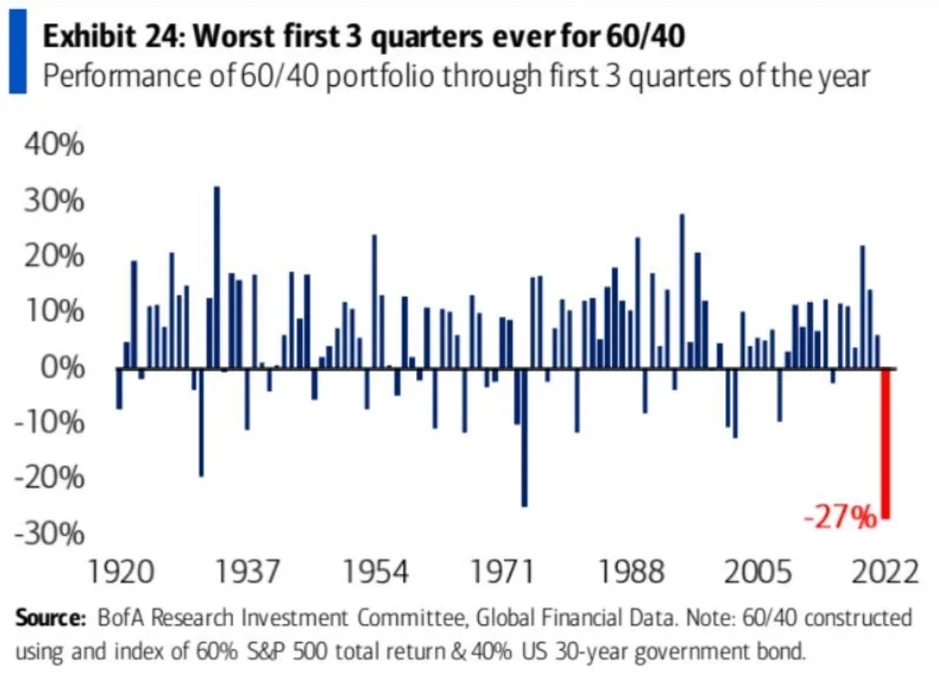

Když dluhopisy i akcie ztrácejí řádově desítky procent, je logické, že na tom portfolio složené ze 60 % akcií a 40 % bondů není o nic lépe. Tento oblíbený základní model portfolia dokonce nepamatuje tak špatná první tři čtvrtletí kalendářního roku.

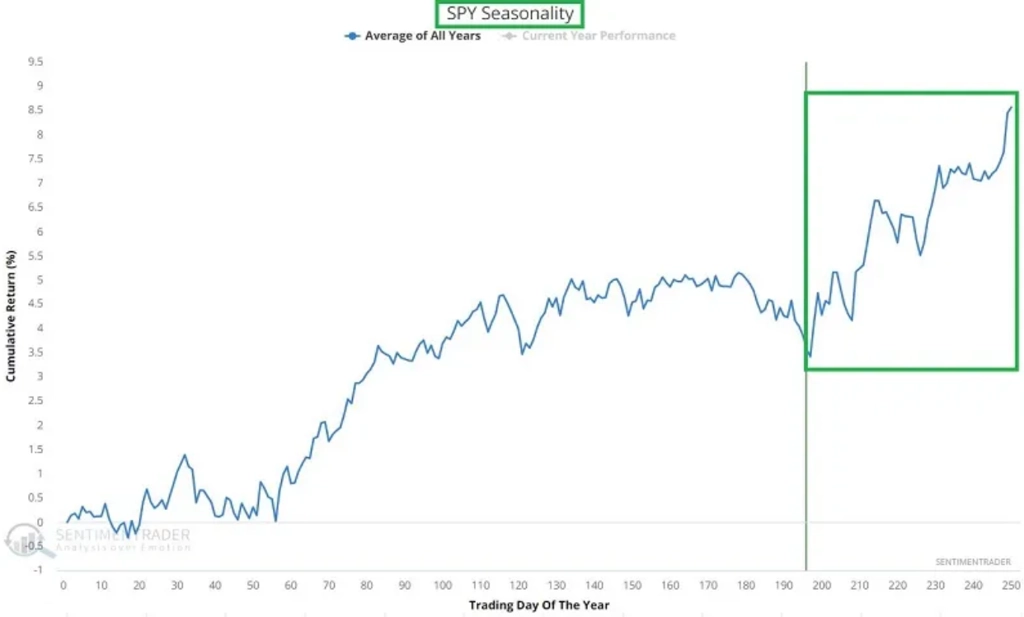

V úvodu článku jsme naznačili, že býci mohou z něčeho čerpat naději. Možností je spousta, od klasické kontrariánské sázky na to, že je nálada již tak špatná, že nemůže být horší, přes potenciálně se zhoršující údaje z americké ekonomiky, jež by přiměly Fed přestat zpřísňovat měnovou politiku, prudké ochlazení inflace (pro začátek by to chtělo alespoň mír na Ukrajině) až po sezónnost. Ano, závěry kalendářních roků bývají pro americké akcie úspěšné. Je ale letošek rokem, který by následoval historické vzorce?

Zdroj: TOPDOWN CHARTS, TRASHER ANALYTICS, Kimble Charting Solutions, Bank of America, Bloomberg

Aktualita pro rok 2026

Aktuality