Morgan Stanley: Šest podstatných evropských tržních momentů pro rok 2023

Akciová Evropa dlouhá léta zaostává za Amerikou. V roce 2023 se na tom podle Morgan Stanley nejspíše nic měnit nebude, to ale neznamená, že na starém kontinentu nebudou k nalezení zajímavé příležitosti. Stratég Graham Secker vyjmenovává šest důležitých bodů ve výhledu pro akciovou Evropu na příští rok.

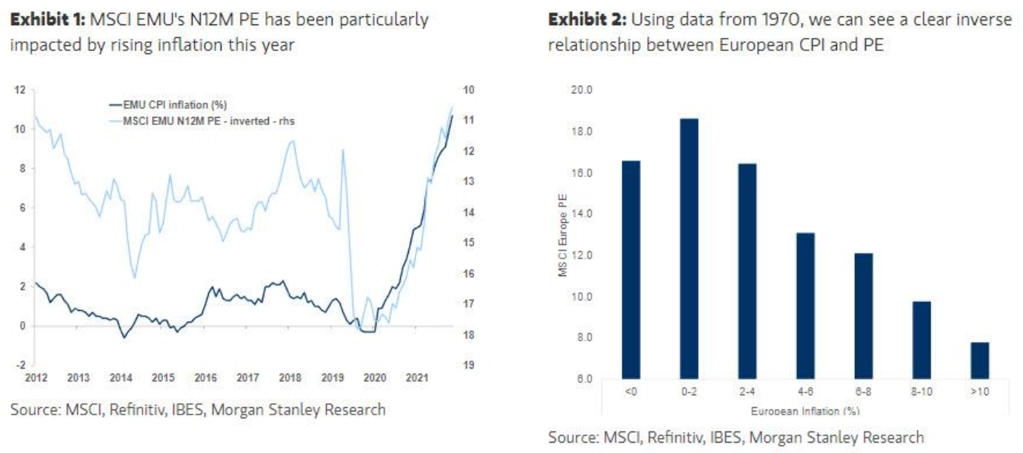

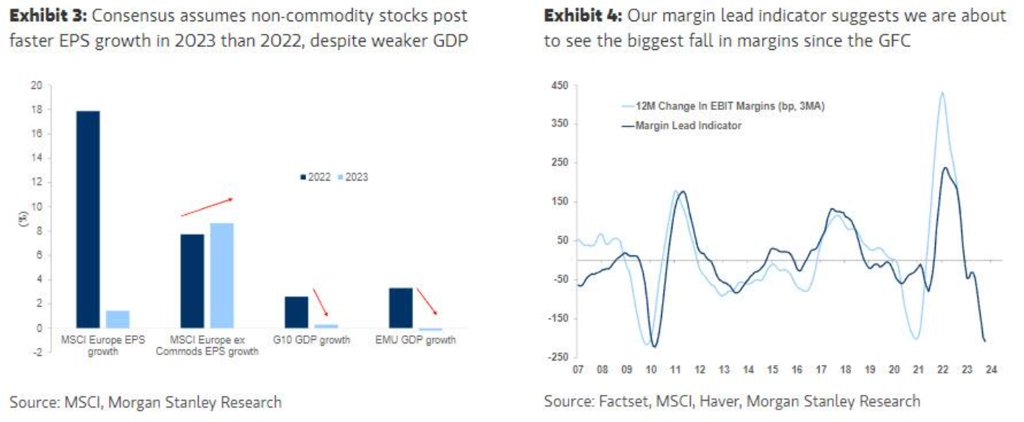

1. Nižší inflace a vyšší P/E

V uplynulých padesáti letech byl většinou jasně patrný inverzní vztah mezi evropskou inflací a oceněním akcií. Výhled vrcholu a postupného snižování inflace v eurozóně v roce 2023 tak slibuje růst P/E evropských akcií.

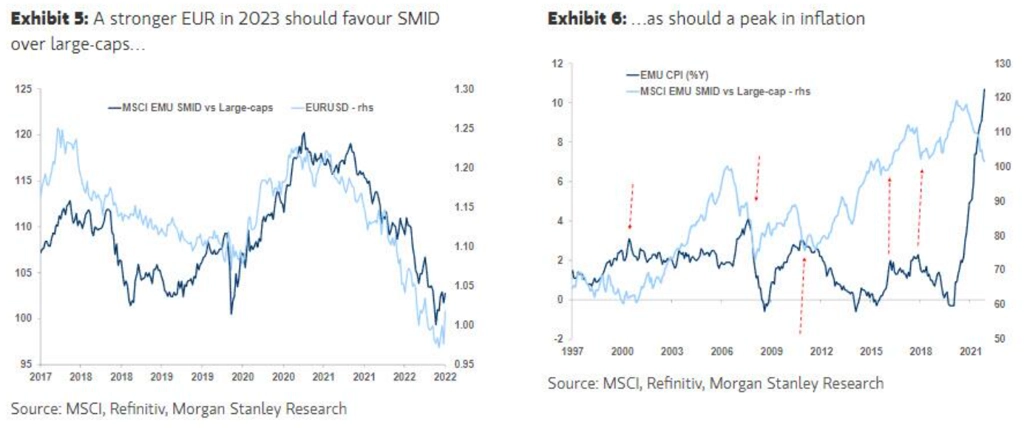

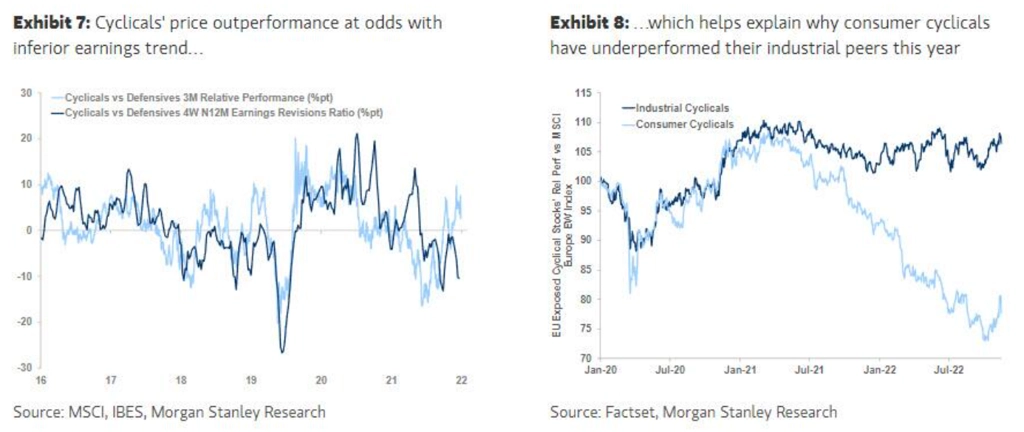

2. Zisk na akcii klesne o 10 %

Jistá odolnost zisků evropských firem v roce 2022 vycházela ze slabšího eura a růstu zisků energetických společností. Oba tyto faktory by napřesrok měly ztrácet na významu, zatímco makroekonomický vývoj bude vyvolávat obecný tlak na marže firem.

3. Lepší poměr rizika a možného výnosu pro akcie menších a středně velkých firem

Akcie firem s malou a střední tržní kapitalizací mají za sebou dlouhé období podvýkonnosti. V prostředí (podle očekávání) silnějšího eura a zpomalující inflace by se jim mělo dařit lépe než velkým společnostem s velkým podílem vývozu.

4. Na rotaci směrem k cyklickým společnostem je ještě brzy

Zklamáním na úrovni makrodat a výsledků firem ještě v Evropě není konec, na burze se i proto nebude výrazně lépe dařit společnostem citlivým na hospodářský cyklus.

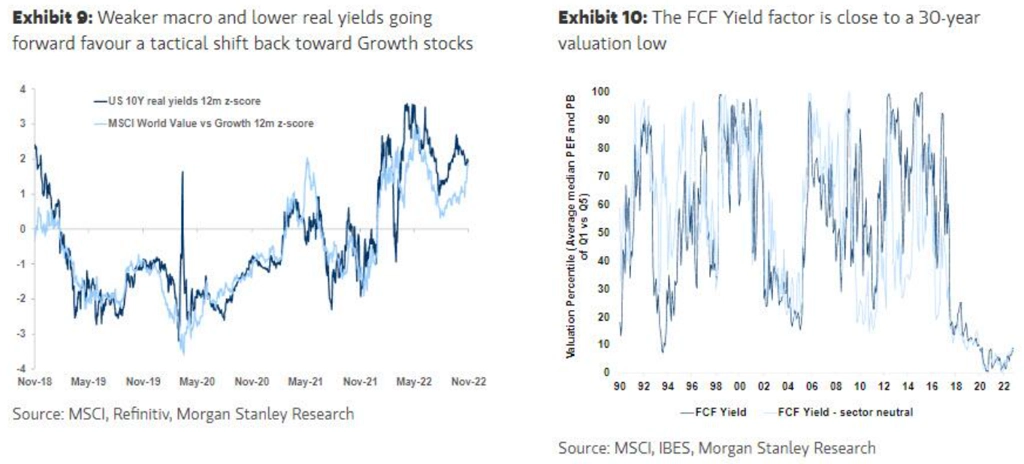

5. Investory by měl zajímat růst za rozumnou cenu (GARP) a výnos z volného cash flow

Zpomalení inflace, snižování výnosů dluhopisů a pokles ziskovosti firem by měly nahrávat rozumně oceněným růstovým společnostem. V rámci hodnotově sestavovaných portfolií Morgan Stanley preferuje akcie firem se solidním výnosem z volného cash flow, které historicky během recesí a v obdobích poklesu výnosů dluhopisů překonávají na burze zbytek hodnotových akcií.

6. Plošná dlouhodobá rally se konat nebude

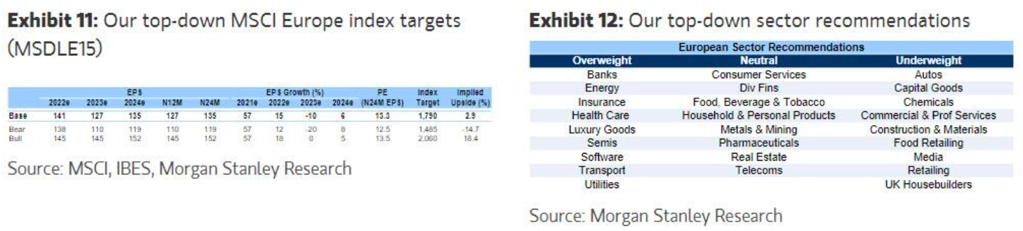

V základním scénáři Morgan Stanley pro index MSCI Europe v době vydání zprávy (21. listopadu) vyhlížela pro závěr roku 2023 pouze 3% růstový potenciál. Doporučení pro jednotlivé sektory shrnuje přiložená tabulka.

Zdroj: Morgan Stanley

Aktualita pro rok 2026

Aktuality