Burzovní kalendář (2. 1. - 6. 1. 2023)

Rok 2022, na který by řada investorů raději zapomněla, je minulostí. Ani dalších 12 měsíců ale nemusí být pro trhy úlevou. Očekává se příchod recese, válka na Ukrajině pokračuje a v Číně se po uvolnění protikoronavirových opatření závratnou rychlostí šíří covid-19. První lednový týden bude naplněný makrodaty, vyjdou mimo jiné finální prosincové indexy nákupních manažerů nebo americká nezaměstnanost za prosinec.

Ohlédnutí

Poslední obchodní týden roku 2022 byl pouze čtyřdenní, v pondělí zůstala většina burz ve světě zavřená. Svátečnímu času odpovídaly i nízké objemy obchodů a absence výraznějších impulzů. Ve Spojených státech index Dow za týden klesl o 0,17 %, S&P 500 odepsal 0,14 % a Nasdaq Composite se snížil o 0,30 %. Panevropský index STOXX Europe 600 klesl o 0,60 %, britský FTSE 100 oslabil o 0,28 %, německý DAX přišel o 0,12 % a francouzský CAC 40 odepsal 0,48 %. Pražská burza za týden podle indexu PX posílila o 0,28 %.

"Trh sledoval a vyhodnocoval vývoj v Číně, kde uvolnění přísných pandemických pravidel způsobuje prudký růst počtu nakažených covidem-19. Některé země, například USA či Itálie, zavedly povinnost testování před vstupem čínských turistů do země z obav stran šíření potenciálně nové mutace covidu-19, což se ale zatím nepotvrzuje. Nadále převládá varianta omikron, která by měla být v západních zemích už relativně zvládnutá," poznamenal analytik Milan Vaníček z J&T Banky.

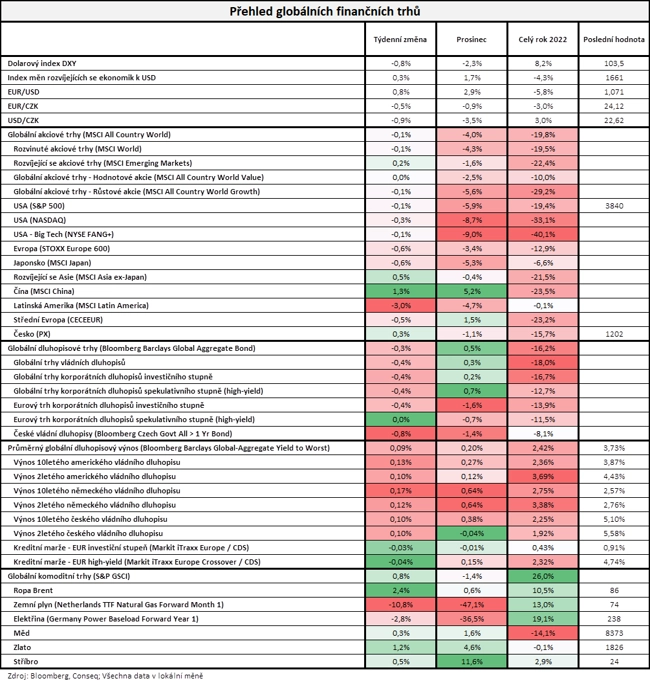

"V posledním týdnu roku 2022 byl vývoj na globálních finančních trzích tradičně velice poklidný. Nejširší globální akciový index MSCI All Country World nepatrně oslabil o 0,1 %. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond oslabil o 0,3 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly ve Spojených státech mimo jiné výsledek obchodní bilance se zbožím, údaje o rozjednaných prodejích domů, indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller nebo index nákupních manažerů pro oblast Chicaga.

Týden do 30. prosince na amerických trzích

Týden do 30. prosince na evropských trzích

Týden do 30. prosince na pražské burze

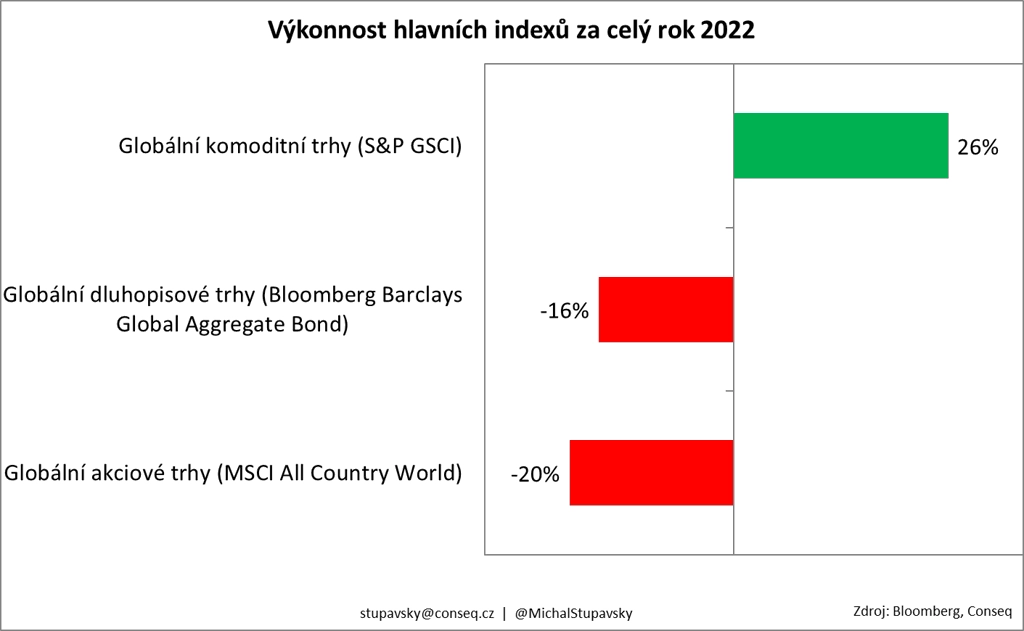

Celý rok 2022 byl pro světové akcie velmi slabý. Globální benchmark MSCI All Country World loni odepsal více než 20 %, americký technologický index Nasdaq Composite ztratil asi 33 %, čínský Shanghai Composite 15 %, panevropský STOXX Europe 600 přišel o 13 % a japonský Nikkei 225 o více než devět procent. Pokles akciových trhů způsobila kombinace různých faktorů, mezi nejdůležitější patřily válka na Ukrajině, problémy v dodavatelských řetězcích, špatná situace v Číně, vysoká inflace a zvyšování úrokových sazeb významnými centrálními bankami. Ne všem akciím se ovšem dařilo špatně. Mnoho z investorů totiž pouze přesunulo kapitál do jiných, méně rizikových odvětví. Nejvýraznější ztráty utrpěly akcie společností zaměřených na růst a technologie.

"Nejširší globální akciový index MSCI All Country World v uplynulém roce poklesl o hlubokých 19,8 %. Největší ztráty zaznamenal americký technologický index Nasdaq Composite (-33,1 %) a největší americké technologické společnosti sdružené v indexu NYSE FANG+ (-40,1 %). Tyto segmenty globálního akciového trhu jsme před rokem považovali za nejvíce předražené a očekávali jsme pro loňský rok významné poklesy. Tento 'call' nám tedy vyšel na jedničku. Rovněž nám dobře vyšel 'call' na relativní výkonnost hodnotových a růstových akcií. Hodnotové akcie totiž v loňském roce růstové akcie masivně výkonnostně překonaly (o 19,2 procentního bodu), když globální index hodnotových akcií MSCI All Country World Value v loňském roce odepsal 'pouze' 10,0 %, zatímco globální index růstových akcií MSCI All Country World Growth odepsal enormních 29,2 %. Pokud jde o globální dluhopisové trhy, ty zaznamenaly nejhorší výkonnost za několik dekád, když nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond poklesl o masivních 16,2 %. Důvodem byly extrémně zvýšená inflace na 40letých maximech, rapidní zvyšování základních úrokových sazeb centrálních bank v čele s Fedem, stále rekordní rozpočtové deficity v klíčových ekonomikách a ukončení programu kvantitativního uvolňování v USA. Index českých vládních dluhopisů odepsal 8,1 %. Na druhou stranu se v loňském roce dařilo komoditám, když si globální komoditní index S&P GSCI připsal vysoký zisk 26,0 %," napsal Stupavský.

Světoznámé technologické firmy ztratily více než polovinu hodnoty, Tesla klesla o 65 %, Meta Platforms o 64 %, PayPal o 62 %, Amazon o 50 % a Netflix o 51 %. Naproti tomu akcie společností ve spotřebitelském sektoru se ukázaly být vůči krizi imunní, protože firmy byly schopny přenést vyšší náklady na zákazníky ve formě zvýšení cen. Akcie společností jako PepsiCo, Coca-Cola, Kraft-Heinz a dalších se nyní obchodují blízko historických maxim. Ještě lépe se dařilo zbrojnímu a zejména energetickému sektoru. Energetický sektor v rámci indexu S&P 500 vzrostl za rok o 59 %. Podnikům v tomto odvětví se dařilo díky vysokým cenám komodit, které jsou důsledkem války na Ukrajině. Ta také podnítila investice států do obrany, z čehož následně profitovaly zbrojní firmy.

Výhled

"V nadcházejícím týdnu na trh dorazí záplava makrodat. Investoři budou vyhodnocovat mimo jiné měsíční data z trhu práce v USA, která jsou ostře sledována ve spojení s monetární politikou Fedu. Samotná měnová politika se připomene ve středu zápisem z posledního zasedání FOMC. Zopakování jestřábího tónu podle nás oživí v myslích investorů možná rizika vůči finančním aktivům (vyšší sazby, snižování bilance Fedu či potenciál ekonomického poklesu), což může vést k prodejnímu tlaku. Z tohoto důvodu u nás přetrvává obezřetnost vůči rizikovým aktivům i pro začátek nového roku. V pondělí bude na některých trzích zavřeno, což výrazně omezí likviditu na začátku týdne," napsal Milan Vaníček.

Z makrodat vyjdou mimo jiné finální prosincové indexy nákupních manažerů ve zpracovatelském sektoru a ve službách, německá inflace, nezaměstnanost, obchodní bilance a maloobchodní tržby, finální listopadová obchodní bilance Spojených států a americká nezaměstnanost za prosinec nebo maloobchodní tržby, výrobní a spotřebitelská inflace a série indexů důvěry za eurozónu.

"Za rok 2022 index S&P 500 odepsal 19,44 %, což znamenalo nejhorší výsledek od roku 2008. Před rokem analytici vyhlíželi úroveň indexu mezi 4 400 a 4 800, největší optimisté psali dokonce o 5 300 bodech. Oddechový čas v rámci dlouhodobého býčího trendu byl tedy víceméně očekávaný, byť měl asi mít poněkud jiný průběh. Pro rok 2023 je Wall Street opatrná, jen minimum výhledů pracuje s cílovou úrovní indexu S&P 500 nad 4 000. Z technického hlediska se nyní nic nemění. S&P 500 je v sestupném trendu, pod důležitou rezistencí 3 900 a mezi klouzavými průměry na týdenním grafu. Další (a důležitá) rezistence je na 4 100, tedy 6 % nad současnou úrovní," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti Constellation Brands, Walgreens Boots Alliance nebo Conagra Brands.

Makroekonomický kalendář

Pondělní dopoledne nabídne v Evropě finální prosincové indexy nákupních manažerů ve zpracovatelském sektoru a bilanci českého státního rozpočtu. Burzy v Austrálii, pevninské Číně, Hongkongu, Japonsku, Spojeném království a Spojených státech zůstanou zavřené.

V noci na úterý vyjde v Číně finální prosincový index nákupních manažerů ve zpracovatelském sektoru od společnosti Caixin. Dopoledne budou investoři vyhodnocovat německou nezaměstnanost a inflaci nebo britský výrobní index nákupních manažerů za prosinec. Odpoledne vyjde finální prosincový index nákupních manažerů ve zpracovatelském sektoru od společnosti S&P Global také ve Spojených státech a investoři budou vyhodnocovat rovněž americké stavební výdaje a údaje o prodejích automobilů. Burza v Japonsku zůstane i v úterý zavřená.

Ve středu nad ránem vyjde v Japonsku prosincový index nákupních manažerů ve výrobě od Jibun Bank, dopoledne přidá Německo index dovozních cen a v Evropě budou vycházet finální prosincové indexy nákupních manažerů v sektoru služeb a kompozitní PMI. Ve Spojených státech se investoři odpoledne zaměří na výrobní PMI od ISM nebo na statistiku otevřených pracovních pozic (JOLTS) a večer ještě americká centrální banka zveřejní zápis z posledního měnověpolitického zasedání.

V noci na čtvrtek vyjde v Číně prosincový index nákupních manažerů v sektoru služeb od společnosti Caixin a Japonsko zveřejní index spotřebitelské důvěry. Dopoledne přidá Německo obchodní bilanci, Spojené království index nákupních manažerů ve službách a kompozitní PMI a Eurostat zveřejní zprávu o výrobní inflaci za eurozónu. Ve Spojených státech odpoledne vyjdou výsledek obchodní bilance, zpráva o změně počtu pracovních míst v soukromém sektoru od ADP, pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti nebo finální prosincový index nákupních manažerů ve službách od společnosti S&P Global.

V pátek nad ránem vyjde v Japonsku index nákupních manažerů ve službách za prosinec od Jibun Bank. Dopoledne nabídne britský index cen rezidenčních nemovitostí od banky Halifax, v Německu maloobchodní tržby a průmyslové zakázky, ve Spojeném království index nákupních manažerů ve stavebnictví, za eurozónu inflaci, maloobchodní tržby a sérii indexů důvěry (spotřebitelů, v průmyslu, ve službách, index ekonomické nálady, index podnikatelského klimatu) a v Česku průmyslovou a stavební výrobu. V USA odpoledne vyjdou nezaměstnanost za prosinec, statistika průmyslových zakázek a prosincový index nákupních manažerů ve službách od ISM.

Z makroekonomického kalendáře Komerční banky

- Finální prosincové PMI za eurozónu by měly potvrdit mírné zlepšení sentimentu. Podobně tuzemský výrobní PMI zaznamená zlepšení, stále by se však měl nacházet hluboko pod 50bodovou hranicí a implikovat kontrakci aktivity v tomto sektoru. Česká průmyslová výroba zveřejněná v závěru týdne by měla vykázat za listopad oživení po ostrém říjnovém poklesu, hlavně díky obnovení produkce v automobilovém a energetickém sektoru.

- Inflace v eurozóně v prosinci pravděpodobně výrazně klesla vlivem vládních opatření, kolem jejich efektu a dopadu do výpočtů ovšem panuje velká míra nejistoty. Meziměsíčně index spotřebitelských cen zřejmě replikuje listopadový pokles o 0,1 %. V meziročním srovnání by tak celková inflace měla klesnout z listopadových 10,1 % na 9,4 %. Kromě energií ostatní cenové složky pravděpodobně pokračovaly v růstu, zejména pak potraviny. Jádrová inflace podle nás stoupla z 5 % na 5,1 %. Poblíž těchto hodnot by se měla držet i po většinu prvního pololetí roku 2023 vlivem druhotných efektů slabého eura, vysokých cen energií a zpožděného dopadu zmírnění problémů v dodavatelských řetězcích na spotřebitelské ceny.

- Americká ekonomika podle nás vytvořila v prosinci 245 tisíc pracovních míst. Tamní trh práce se tak nadále napíná, když přírůstky převyšují tempo růstu pracovní síly v ekonomice. Sektory nejvíce poptávající pracovní sílu - například zdravotnictví, ubytování a stravování či rekreační činnosti - stále dohánějí předpandemické úrovně zaměstnanosti. Míra nezaměstnanosti by měla setrvat na 3,7 %, mzdy podle nás v prosinci vzrostly o 0,4 % proti listopadu. Uvolnění trhu práce, které by bylo třeba k výraznému ochlazení inflace, tedy podle nás zatím nepřichází, což hraje do karet jestřábí rétorice Fedu.

- Polská centrální banka na prvním zasedání v letošním roce pravděpodobně opět ponechá klíčovou úrokovou sazbu na 6,75 %. Nicméně zvýšení inflace v nadcházejících měsících - v únoru se podle nás vyhoupne nad 21 % - pravděpodobně donutí banku opět přistoupit ke zvýšení sazeb. Klíčová úroková sazba by tak podle nás v březnu měla dosáhnout 7,50 % (+25 bazických bodů v únoru a +50 bazických bodů v březnu).

Aktualita pro rok 2026

Aktuality