Americké akcie jsou stále nadhodnocené, ocenění některých sektorů je ale z dlouhodobého hlediska neobhajitelné oběma směry

Na základě své fundamentálního valuačního modelu se domnívám, že jsou americké akcie sdružené v indexu S&P 500 nadhodnocené ještě minimálně o 15 %, říká stratég Michal Stupavský ze společnosti Conseq Investment Management. V rámci růstových a hodnotových firem je navíc k vidění historicky netypický vývoj.

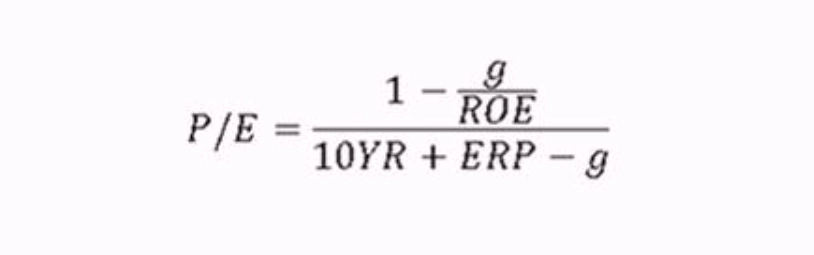

Akcie jsou podle Stupavského nadhodnocené. Ke svému analytickému odhadu použil vzorec pro rozklad valuačního ukazatele P/E na jeho jednotlivé fundamentální faktory.

g – očekávané tempo růstu zisků v dlouhodobém horizontu

ROE – rentabilita vlastního kapitálu

10YR – výnos amerického vládního dluhopisu s 10letou splatností

ERP – riziková prémie akciového trhu

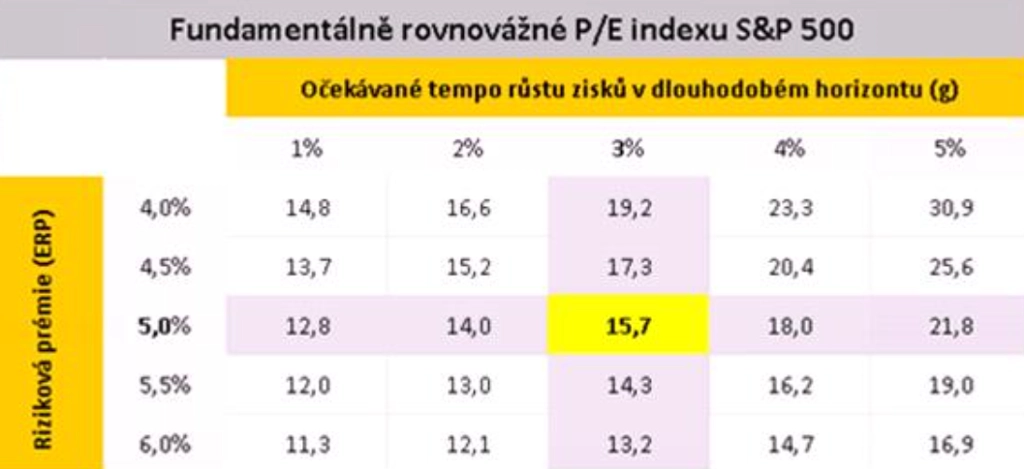

Aktuální průměrné ROE společností obsažených v indexu S&P 500 je 19,4 % a výnos amerického vládního dluhopisu s 10letou splatností v době Stupavského výpočtu dosahoval 3,4 %. První tabulka znázorňuje výpočet fundamentálně rovnovážného P/E v závislosti na očekávaném tempu růstu zisků v dlouhodobém horizontu a rizikové prémii akciového trhu (ERP – equity risk premium).

"Jako střední hodnotu očekávaného tempa růstu zisků jsem použil konzervativně 3 %, přičemž jsem uvažoval míru inflace na inflačním cíli americké centrální banky na úrovni 2 % a tempo růstu reálných inflačně očištěných zisků o 1 %, což také velice přibližně odpovídá aktuálnímu střednědobému strukturálnímu potenciálnímu růstu americké ekonomiky. Pokud jde o rizikovou prémii akciového trhu, použil jsem konzervativně 5 %, protože u této proměnné se obvykle používají hodnoty někde mezi 4 a 6 %. Fundamentální rovnovážné P/E indexu S&P 500 mi vyšlo 15,7. To je tedy hodnota klíčového valuačního ukazatele amerických akcií, při kterém bych ocenění považoval za férové (odpovídající aktuálním fundamentům a střednědobému výhledu). Aktuální P/E je ovšem 18,6. Aby se tedy hodnota indexu dostala na fundamentálně 'férovou' či rovnovážnou úroveň, musel by S&P 500 klesnout o zhruba 16 %," popisuje Michal Stupavský.

Jeho model je (jak to u podobných oceňovacích modelů bývá dobrým zvykem) velice citlivý na zvolené hodnoty vstupních parametrů. "I tak se domnívám, že má model velice slušnou vypovídací hodnotu. Koneckonců i Benjamin Graham v knize Inteligentní investor opakovaně uváděl, že P/E výrazně nad 15 obvykle indikuje výrazné nadhodnocení dané akcie," připomíná stratég z Conseq IM. "Meziroční dynamika zisků amerických firem navíc v posledních kvartálech již znatelně zpomalila, u některých společností dokonce došlo k meziročnímu poklesu. Proto se domnívám, že použité očekávané dlouhodobé tempo růstu zisků na úrovni 3 % může být příliš optimistické. Pokud bychom použili nižší, implikovalo by to ještě o něco nižší fundamentálně rovnovážné P/E, a tedy i hlubší očekávaný pokles cen akcií, než je ten z modelu vyplývající (na 3 350 bodů indexu S&P 500)."

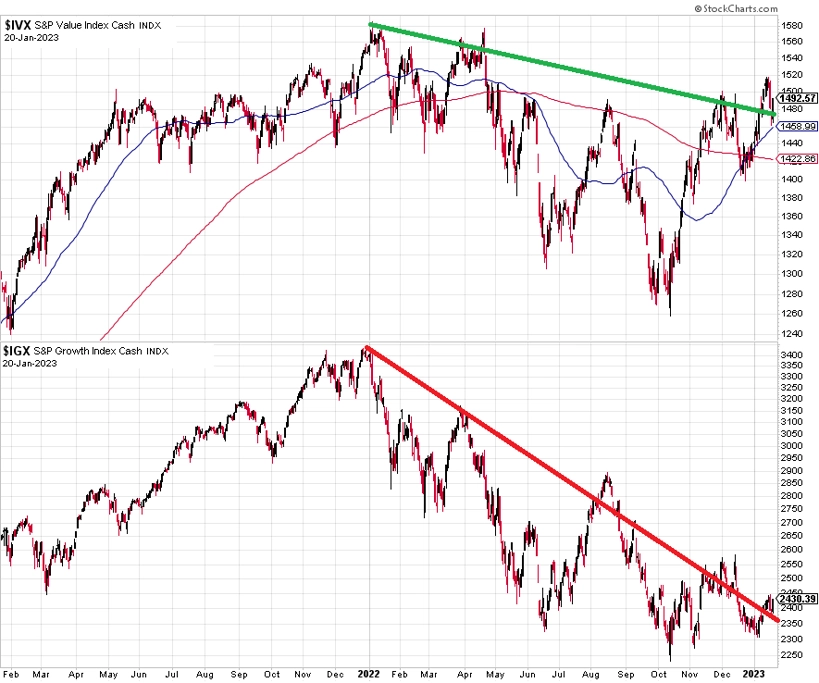

S tím, že je americký akciový trh jako celek nadhodnocený, souhlasí také analytik Timur Barotov z BH Securities. Všímá si ale zajímavé odchylky od historicky běžného stavu na úrovni jednotlivých segmentů trhu. "Defenzivní tituly jsou aktuálně oceněny štědřeji než tituly růstové a technologické. To může otevírat i na celkově drahém trhu zajímavé příležitosti," říká.

Naráží na to, že největší ztráty v současném medvědím trendu prodělaly technologické společnosti, jež lze obecně charakterizovat jako cyklické a růstové. Silně vyklesaly také ceny akcií firem z odvětví telekomunikací a nemovitostí. Defenzivnější tituly z oblasti distribuce potravin, energetické a zdravotnické firmy naopak posilovaly. "To odráží sentiment investorů, kteří se v očekávání zpomalování ekonomiky rozhodli alokovat více peněz do defenzivních titulů. Tyto firmy jsou proto v současnosti oceněny štědřeji než technologické a obecně růstové společnosti," vysvětluje Barotov.

Uvedené má za následek to, že některé růstové hvězdy uplynulých let (Apple, Alphabet, Microsoft, Meta Platforms nebo Tesla) mají ocenění srovnatelné, nebo dokonce nižší než firmy, které v portfoliích investorů plní stabilizační a uklidňující roli, mnohdy okořeněnou zajímavými dividendami (Coca-Cola, Walmart, Costco, Procter & Gamble). "Fundamentálně jde o neudržitelnou situaci, protože technologické firmy s obvykle výrazně vyšším růstem tržeb i zisků nemohou být dlouhodobě oceněny hůře (nebo stejně) jako defenzivní tituly, které v porovnání s nimi nabízejí minimální růst," zdůrazňuje analytik z BH Securities.

Shrneme-li to, americký akciový trh je i po výrazném sesunu z historických maxim přehřátý, pokud jde o ocenění (a to do hry ještě může vstoupit letos obecně vyhlížený pokles zisků). Konzervativní investoři by pro vstup na trh zřejmě rádi měli ceny ještě o 10-20 % nižší. "Růstové a technologické tituly se ale zdají být atraktivně oceněné již nyní. Dlouhodobě proto investice do těchto titulů budou s vysokou pravděpodobností výnosné. Radil bych ale do nich investovat jen postupně," uzavírá Timur Barotov z BH Securities.

Hodnotové tituly v USA během medvědího trendu ztratily výrazně méně než růstová konkurence, díky relativně vyšší poptávce investorů přitom podstatně vzrostlo jejich ocenění

Zdroj: Conseq IM, BH Securities

Aktualita pro rok 2026

Aktuality