Co říká historie o výkonnosti akcií a dluhopisů v letech následujících po výrazných propadech?

Rok 2022 byl z hlediska výkonnosti akcií jeden z nejhorších v historii a z hlediska výkonnosti dluhopisů dokonce vůbec nejhorší. Otázkou je, co může po tak špatném období následovat.

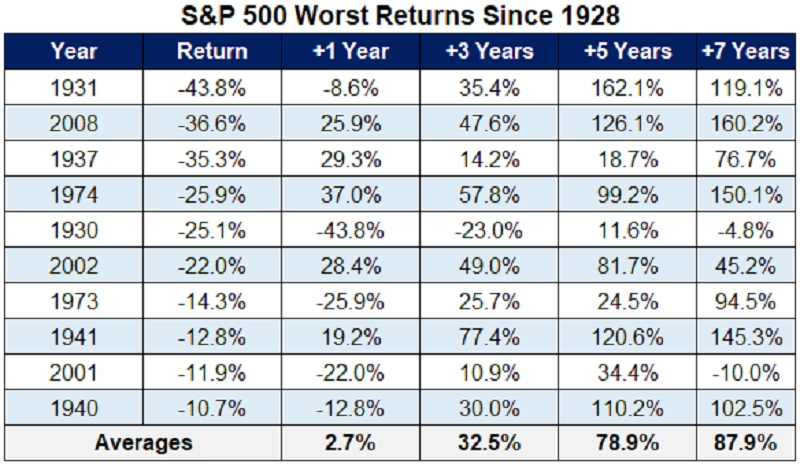

První tabulka shrnuje deset nejhorších let z hlediska výkonu amerických akcií před rokem 2022 a dále výkonnost akcií v následujícím roce, třech, pěti a sedmi letech. V průměru akcie v následujícím roce posílily o 2,7 %, během tří let o 32,5 %, během pěti o 78,9 % a během sedmi o 87,9 %. Asi nejzajímavější ale je, že pokud akcie i v následujícím roce oslabily, což se stalo v polovině případů, byl pokles až na jednu výjimku ještě výraznější. Jinými slovy, klesnou-li ceny amerických akcií dva roky v řadě, bývá první rok jen přípravou na to, co má následovat.

Začátek letošního roku akciím vychází. Klíčové pro akcie podle analytiků letos budou hospodářské výsledky společností. Ty bude přitom ovlivňovat nejen inflace, ale celková kondice světové ekonomiky, tedy mimo jiné to, zda přijde recese.

Zdroj: NYU

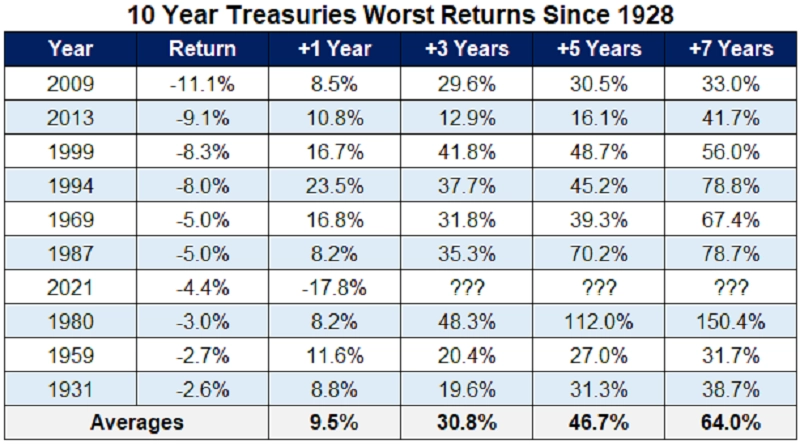

Ceny 10letých amerických vládních dluhopisů až do loňska po žádném roku z deseti let s nejhorší výkonností nezaznamenaly druhý pokles v řadě. Loni jejich ceny spadly o 17,8 % poté, co v roce 2021 klesly o 4,4 %. V průměru se podle přiloženého srovnání vycházejícího z deseti nejhorších let v následujícím roce jejich ceny zvýšily o 9,5 %, v následujících třech letech o 30,8 %, během pěti let o 46,7 % a během sedmi let o 64 %.

Analytici předpokládají, že centrální banky, které nyní zvyšují úrokové sazby, brzy zpřísňování měnové politiky zastaví. Inflace totiž klesá (nejviditelněji v USA) a globální ekonomice hrozí vstup do recese. Konec cyklu zvyšování úrokových sazeb by přitom měl znamenat také konec růstu výnosů dluhopisů a začátek růstu jejich cen. Minimálně z tohoto pohledu se tedy nyní jeví třetí rok poklesu v řadě jako velice nepravděpodobný. Prakticky vyloučený by byl, kdyby centrální banky rovnou přikročily ke snižování sazeb.

Zdroj: NYU

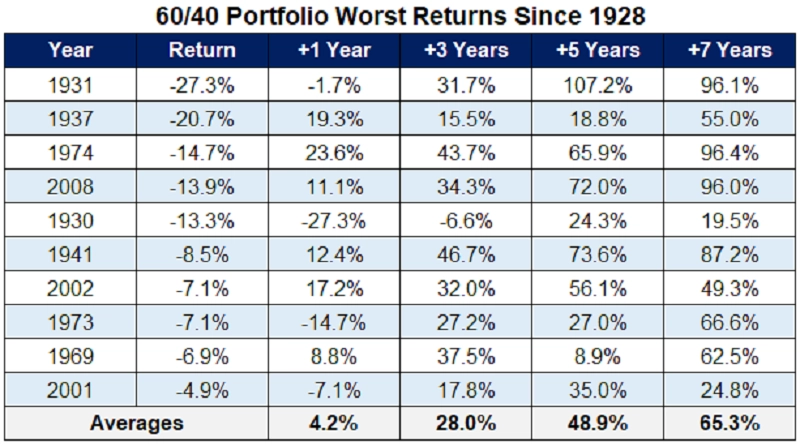

A klasické portfolio 60/40 složené z amerických akcií a státních dluhopisů? U něj platí v zásadě totéž jako u akcií - následuje-li po slabém roce další pokles, bývá ještě výraznější (zde tři případy ze čtyř). Ziskové roky bezprostředně následující po některém z deseti nejhorších poklesů nicméně převažují v poměru 6 ku 4.

Zdroj: NYU

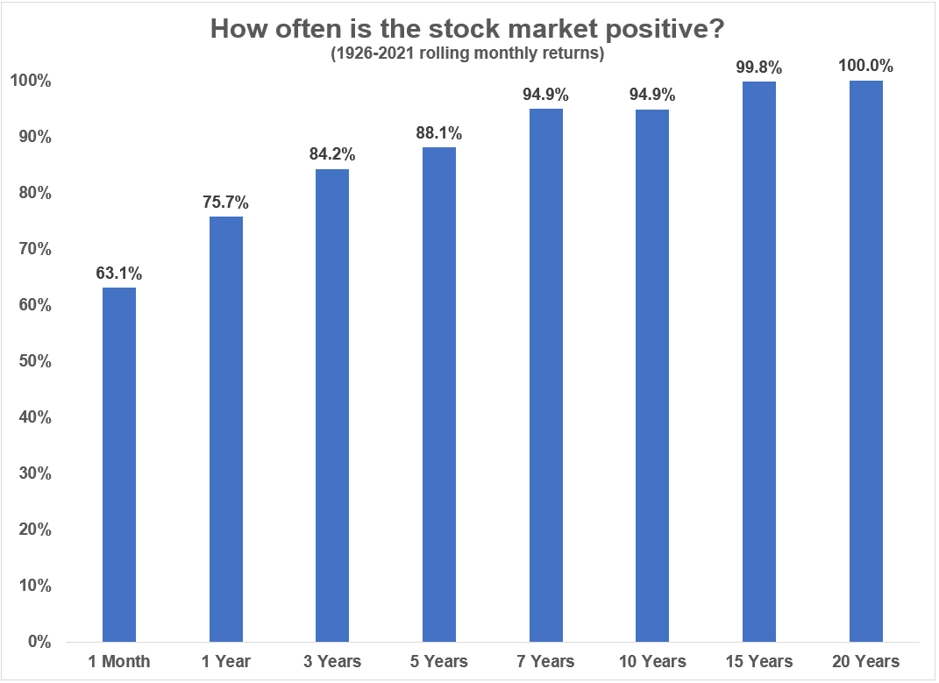

"Na trzích neexistují záruky. Investoři by však měli mít na paměti, že čas je jejich přítel. Čím delší je jejich investiční horizont, tím vyšší je pravděpodobnost, že dosáhnou kladného výsledku," říká Ben Carlson z investiční společnosti Ritholtz Wealth Management s tím, že například investoři do amerických akcií dosud nikdy nezaznamenali ztrátu při délce investičního horizontu alespoň 20 let.

Zdroj: Ritholtz Wealth Management

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality