Silná akciová rally trvá prakticky od poloviny října, stále ovšem klademe důraz na valuace

Globální akciový trh dosedl prozatím na dno loni 12. října. Od té doby silně roste. Co je podstatným důvodem silné rally? A které regiony se nadále jeví jako zajímavé z hlediska ocenění?

Domnívám se, že vedle obecného poklesu míry inflace a obav z ní je významným motorem růstu cen akcií podstatné uvolnění globálních měnových podmínek. To je patrné hned ze tří důležitých ukazatelů:

- Významně oslabil americký dolar.

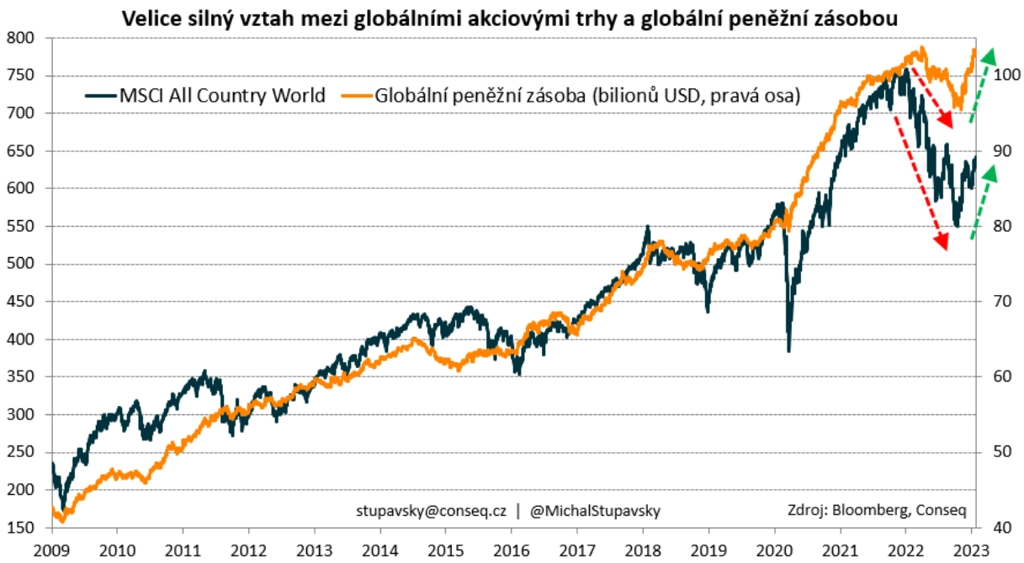

- S tím souvisí silný růst globální peněžní zásoby (měřené právě vůči dolaru) o 7 % neboli 6 bilionů dolarů (data k 25. lednu 2023). Přitom platí, že od globální finanční krize v roce 2009 je vztah vývoje globálních akciových trhů a globální peněžní zásoby velice silný, stačí se podívat na graf níže.

- Výrazně klesly výnosy dluhopisů do doby splatnosti, a tedy vzrostly ceny těchto dluhopisů.

Akciové trhy zatím silně rostou i letos. K 8. únoru nejširší globální akciový index MSCI All Country World připisoval velice nadstandardních 8 %. Takové tempo růstu cen akcií podle mě není pro další týdny a měsíce udržitelné, jsem opatrný. Jsem toho názoru, že investoři začnou mnohem rozlišovat mezi jednotlivými regiony. Pro letošní rok favorizujeme akcie na rozvíjejících se trzích, slabší výkonnost čekáme od akcií v USA. Zároveň preferujeme hodnotové tituly na úkor růstových.

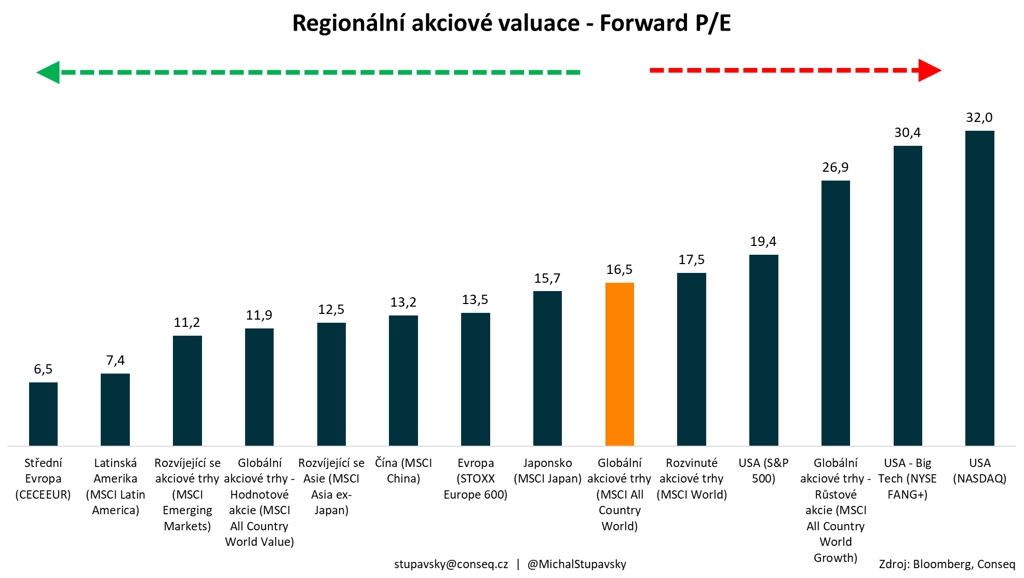

Proč? Emerging markets by jako celek měly výrazně více těžit z otevření čínské ekonomiky po třech letech drakonických protipandemických opatření. Obecně pak v rámci alokace klademe důraz na ocenění jednotlivých trhů. Rozvíjející se trhy se obchodují při forwardovém P/E 11,2 (diskont oproti průměru), zatímco americké akcie mají P/E 19,4 (nadprůměr). Na rozvíjejících se trzích lze tedy nakupovat s relativním 40% diskontem oproti USA, který vzhledem k fundamentům (v Americe hrozí minimálně na úrovni firemních zisků recese) považujeme za příliš velký.

Pokud jde o naši druhou klíčovou akciovou sázku, tedy pokračování rotace z růstových do hodnotových akcií (minimálně na relativní bázi), hodnotové akcie se nyní obchodují s P/E 11,9 a růstové při P/E 26,9. Diskont je tedy dokonce 60 %, tedy výrazně více, než je průměr za uplynulých 20 let.

Domnívám se, že oba valuační diskonty by se měly postupně podstatně zmenšit, což by mělo na relativní bázi výrazně pomáhat výkonnosti akcií z rozvíjejících se trhů a hodnotovým akciím. Rozvíjející se trhy by především měly těžit ze znovuotevření čínské ekonomiky, zatímco americký trh by měl zohlednit zhoršující se zisky firem. A pokud jde o námi očekávané pokračování rotace z růstových do hodnotových segmentů trhu, očekáváme jednak podstatně slabší dynamiku vývoje zisků růstových firem než těch hodnotových, jednak by měly valuace růstových titulů podstatně více "trpět" námi očekávaným obnoveným růstem dlouhodobějších úrokových sazeb.

Aktualita pro rok 2026

Aktuality